下载新浪财经APP,了解最新债券资讯

文丨明明债券研究团队

核心观点

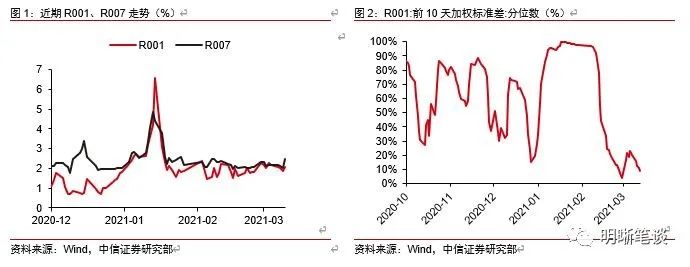

在经历了1月底的资金价格大幅上行后,2月起银行间资金利率始终较为稳定,DR007利率基本围绕逆回购政策利率波动。同时R001、R007的波动率也下降至较低的水平,资金价格非常平稳,资金市场整体呈现宽松的态势。二季度即将到来,预计资金面也将受到政府债发行以及财政收入的冲击;当前央行货币政策调控注重结构,总量政策运用较为保守;那么4月资金面将如何演变,我们将在下文进行探讨。

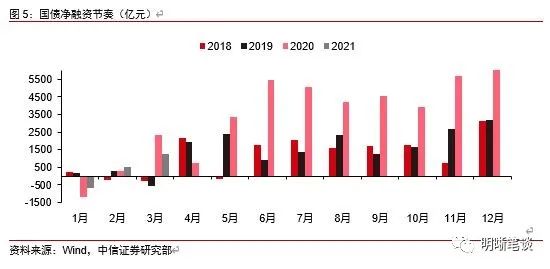

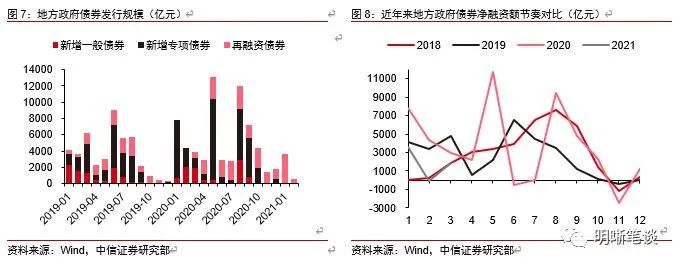

如何看待4月政府债供给:发行节奏小幅加快。①预计国债供给总体适中,4月总发行量在5000亿元左右。从历史经验看,4月并非财政收支有较大缺口的月份,在4月大幅加快国债发行节奏可能性相对小。从当前公布的关键期限国债发行计划看,若4月的1、2、3、5、7、10年期国债发行量边际上行至600亿元、30年期长期限国债发行量上升至400亿元、贴现国债维持平均200亿元发行量的话,我们预计4月国债总发行额在5000亿元左右,考虑到5261亿元的国债总偿还金额,国债发行的增量基本不会带来较大的缴款压力。②预计4月地方债总发行量约在5000亿元左右,整体发行压力适中。从当前已经公布的二季度地方政府债券发行计划看,4月已公布的地方政府债券总量在4400亿元以上,由于部分地方政府债券发行计划可能尚未披露,因此4月地方债总发行量应当不会小于4400亿元。考虑到政府性基金收支缺口的存在以及共计3763亿元的地方债到期量,预计4月地方债发行总额约为5000亿元,整体的缴款压力适中。

如何看待财政收支:边际利空。预计财政“收多支少”边际利空银行间流动性。从季节性规律看,4月属于财政“收多支少”的月份,财政存款通常都有大约2000-4000亿元左右的增加。考虑到今年4月政府债的供给压力尚可,财政收支可能也并不会有较大的缺口,我们预计4月财政存款变动的总基调也是温和增加。总体而言,4月财政因素对资金面呈现中性偏空的影响。

如何看待后市央行操作:总量稳健,定向支持。从4月央行OMO工具到期量看,4月将到期的货币政策工具总量相对较少,央行对冲的压力不大。近期央行OMO操作都比较保守,虽然当前银行间超储水平并不高,但从市场表现看,非银机构备付金还比较充足,预计现有货币存量仍能维持市场正常运转。同时从货币政策相关表态看,“实施好稳健的货币政策”“保持政策的连续性、稳定性和可持续性”仍然是今年货币政策总量层面的基调;货币政策稳健可能意味着大规模大幅度的降准降息操作难以出现,货币政策更加注重结构化支持小微民企、碳中和以及绿色金融等。从基础货币变动的层面说,政府债券缴款压力总体适中、财政因素有小幅利空、4月非存款大月缴准压力不大,同时央行态度保守,因此预计4月银行间资金面可能会有小幅收紧,但是总体压力不大。

后市展望:预计4月流动性小幅缩紧。从近期央行的货币政策工具操作态度看,近期央行货币政策调控着重结构,总量调控较为保守。从基础货币变动的层面说,政府债券缴款压力总体适中、财政因素有小幅利空、4月非存款大月缴准压力不大,同时央行态度保守,因此预计4月银行间资金面可能会有小幅收紧,但是总体压力不大。

正文

在经历了1月底的资金价格大幅上行后,2月起银行间资金利率始终较为稳定,DR007利率基本围绕逆回购政策利率波动。同时R001、R007的波动率也下降至较低的水平,资金价格非常平稳,资金市场整体呈现宽松的态势。二季度即将到来,预计资金面也将受到政府债发行以及财政收入的冲击;当前央行货币政策调控注重结构,总量政策运用较为保守;那么4月资金面将如何演变,我们将在下文进行探讨。

如何看待4月政府债供给:发行节奏小幅加快

预计二季度政府债发行节奏会有所加快。2021年“两会”已经结束,今年财政融资基调也已经确定:①今年全年赤字率按3.2%左右安排,赤字规模为3.57万亿元,其中中央和地方分别为2.75万亿元和8200亿元;国债与地方政府一般债的融资总量较去年有一定下降,但总额也有一定规模,并未大幅缩量;②今年新增专项债券安排3.65万亿元,总量依旧较高。从今年1季度政府债券发行节奏看,今年的发行任务仍然较重,考虑到往年一般会在二、三季度完成地方政府债券的主要发行工作,我们预计二季度起财政融资的节奏应当会有所加快。但值得注意的是,二季度也是全年的财政收入高点以及政府债券到期高点。从4月看,相对较多的税收收入会对冲部分政府财政收支缺口的压力,国债的供给压力可能相对温和。

预计国债供给总体适中,4月总发行量在5000亿元左右。从历史经验来看,相对于地方政府债券发行节奏的较大波动性,由于全年国债发行计划已经确定,同时公共财政收支的季节性也比较强,因此国债发行预测相对精确。目前2021年度“两会”已经披露全年赤字规模计划,今年的国债净融资总规模环比有了一定下降。观察往年国债发行情况,由于通常“两会”于3月举行,因此4月起国债供给量会有增大。从本月的国债发行情况看,关键期限国债发行额基本集中于500亿元附近;由于4月的超长期限国债发行计划仅有一期,在发行任务加重的背景下我们预计国债单期发行量会有小幅上行。另外,从历史经验看,4月并非财政收支有较大缺口的月份,在4月大幅加快国债发行节奏可能性相对小。从当前公布的关键期限国债发行计划看,若4月的1、2、3、5、7、10年期国债发行量边际上行至600亿元、30年期长期限国债发行量上升至400亿元、贴现国债维持平均200亿元发行量的话,我们预计4月国债总发行额在5000亿元左右。当然由于91D和182D的贴现国债都能在年内到期,因此不排除贴现国债发行量有上升的可能,但从当前的国债发行预告看,182天国债发行量甚至缩减至150亿元规模,国债发行量大幅超预期增加的可能性不大。考虑到5261亿元的国债总偿还金额,国债发行的增量基本不会带来较大的缴款压力。

预计4月地方债总发行量约在5000亿元左右,整体发行压力适中。同国债相比,地方政府债券发行的季节性规律较小。但总体上,今年年初地方债发行节奏偏慢,前三个月总融资额共计约3500亿元,从同比角度看明显减少。对于4月专项债发行:今年年初地方债发行节奏放缓,预计“两会”后专项债供给节奏将有所提升:①从历史经验看,4月专项债净融资额对全年占比分布在5%-20%不等,并无明显的季节性规律,初步预计“两会”定调后融资量将会有所上升;②全国政府性基金收支差额视角看,4月并非有较大收支缺口的月份,初步预计4月地方专项债净融资额应在1000亿元以上;③从当前已经公布的二季度地方政府债券发行计划看,4月已公布的地方政府债券总量在4400亿元以上,由于部分地方政府债券发行计划可能尚未披露,因此4月地方债总发行量预计不会小于4400亿元。考虑到政府性基金收支缺口的存在以及共计3763亿元的地方债到期量,预计4月地方债发行总额约为5000亿元,整体的缴款压力适中。

如何看待财政收支:边际利空

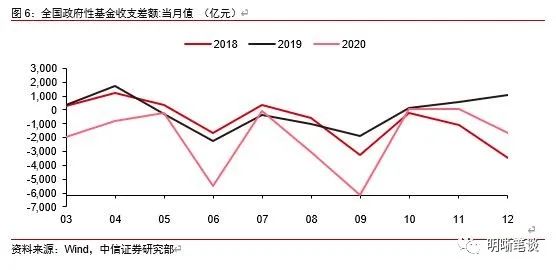

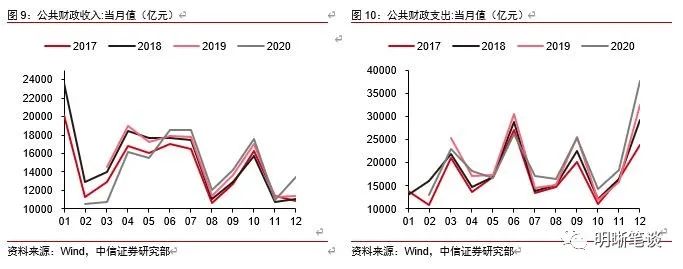

4月财政收入总量较高,存在“财政回笼”效应。从近四年的季节性规律来看,公共财政收入的节奏性非常明显,季度首月通常是财政收入大月,季末月的财政收入总量则相对温和。4月份通常是全年财税收入的一个高点。若我们将公共财政收支与政府性基金收支汇总计算,可以发现4月“广义”财政收入在全年的占比大约在9%-9.5%左右(去年疫情影响使得该比例有所下降)。参考3月份财政部公布的《关于2020年中央和地方预算执行情况与2021年中央和地方预算草案的报告》(下称《预算报告》),今年一般公共预算收入与政府性基金收入的总额预算为34.57万亿元。如果借由历史经验进行推算,我们预计4月“广义”的财政收入总额大约在2.6-2.65万亿元左右。

4月财政支出力度稍弱,属于年内低点。从历史经验来看,由于4月份是季初月,其财政支出总量往往是一个低点。采用类似的预测方法,我们可以发现4月“公共财政+政府性基金”支出在全年中的占比通常为6.3%-6.5%左右,季节规律同样比较明显。从今年财政部公布的《预算报告》看,今年全年一般公共财政与政府性基金支出总量预算为38.14万亿元,借由季节性规模进行推算,4月的“广义”财政支出总量大约在2.45-2.5万亿元左右,较财政收入要少一些。

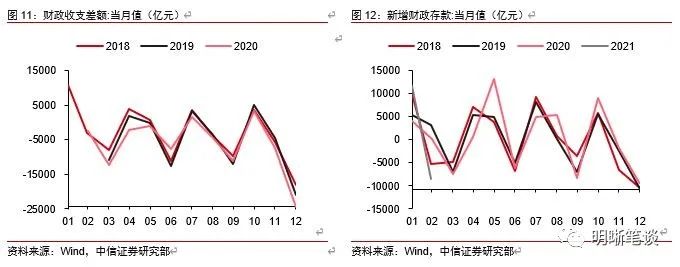

预计财政“收多支少”边际利空银行间流动性。从季节性规律看,4月属于财政“收多支少”的月份,财政存款通常都有大约2000-4000亿元左右的增加。考虑到今年4月政府债的供给压力尚可,财政收支可能也并不会有较大的缺口,我们预计4月财政存款变动的总基调也是温和增加。总体而言,4月财政因素对资金面呈现中性偏空的影响。

如何看待后市央行操作:总量稳健,定向支持

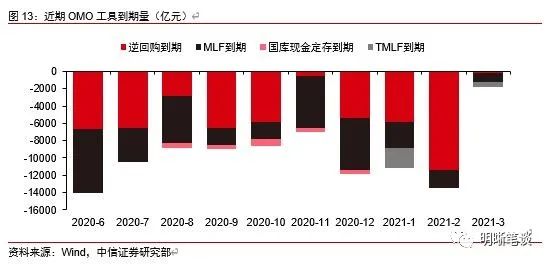

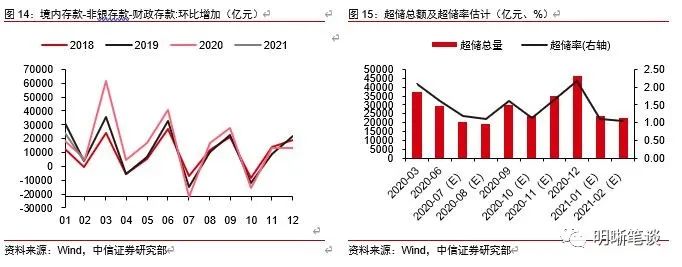

公开市场工具到期量较少,预计货币政策维持稳健,着重定向支持。从4月央行OMO工具到期量看,4月将到期的货币政策工具总量相对较少,央行对冲的压力不大。近期央行OMO操作都比较保守,虽然当前银行间超储水平并不高,但从市场表现看,非银机构备付金还比较充足,预计现有货币存量仍能维持市场正常运转。同时从货币政策相关表态看,“实施好稳健的货币政策”“保持政策的连续性、稳定性和可持续性”仍然是今年货币政策总量层面的基调;货币政策稳健可能意味着大规模大幅度的降准降息操作难以出现,货币政策更加注重结构化支持小微民企、碳中和以及绿色金融等等。从这个角度讲,在货币市场稳定期央行主动调控的动力并不很强。当然随着政府债券发行节奏的加快,我们预计央行也会出手抚平资金面的阶段性冲击。从4月看,OMO到期量少,央行OMO工具投放节奏大幅变化的可能性不好;反而是外汇资金流入以及前期抗疫相关政策的续作情况更加值得关注。从基础货币变动的层面说,政府债券缴款压力总体适中、财政因素有小幅利空、4月非存款大月缴准压力不大,同时央行态度保守,因此预计4月银行间资金面可能会有小幅收紧,但是总体压力不大。

后市展望

后市展望:预计4月流动性小幅缩紧。从近期央行的货币政策工具操作态度看,近期央行货币政策调控着重结构,总量调控较为保守。从基础货币变动的层面说,政府债券缴款压力总体适中、财政因素有小幅利空、4月非存款大月缴准压力不大,同时央行态度保守,因此预计4月银行间资金面可能会有小幅收紧,但是总体压力不大。

市场回顾

利率债

资金面市场回顾

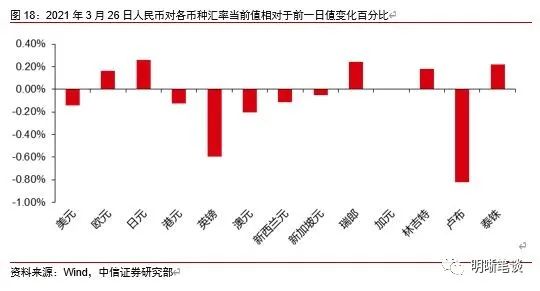

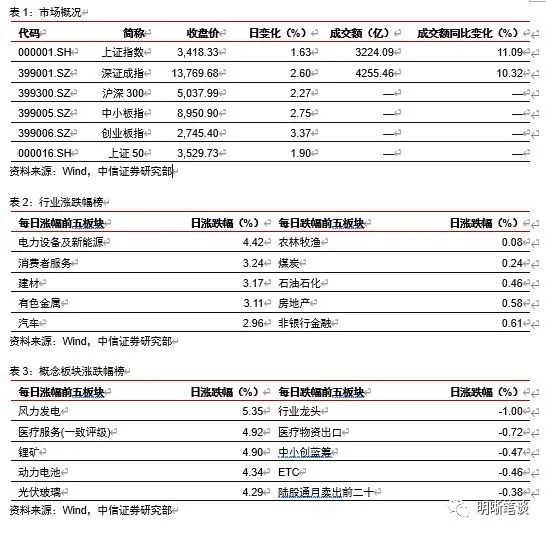

2021年3月26日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了-24.2bps、0.82bps、-2.86bps、0.77bps和2.58bps至1.76%、2.22%、2.37%、2.39%和2.63%。国债到期收益率大体上行,1年、3年、5年、10年分别变动1.69bps、1.25bps、0.76bps、1.03bps至2.61%、2.89%、3.01%、3.20%。3月26日上证综指上涨1.63%至3418.33,深证成指上涨2.60%至13769.68,创业板指上涨3.37%至2745.4。

央行公告称,为维护春节前流动性平稳,2021年3月26日人民银行以利率招标方式开展了100亿元7天期逆回购操作。当日100亿元逆回购到期,完全对冲到期量。

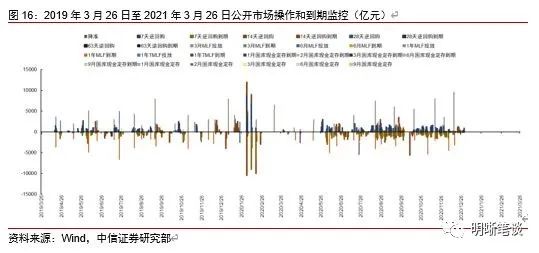

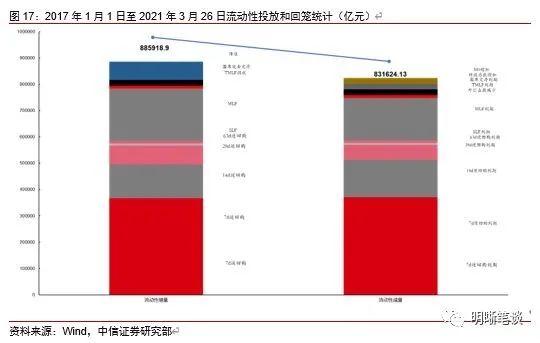

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

3月26日转债市场,中证转债指数收于366.29点,日上涨0.65%,等权可转债指数收于1,449.23点,日上涨1.38%,可转债预案指数收于1,204.61点,日上涨1.47%;平均平价为98.09元,日上涨1.61%,平均转债价格为121.53元,日上涨0.85%。339支上市交易可转债(辉丰转债除外),除冀东转债停盘,海印转债、精研转债、华源转债、三超转债、长海转债、崇达转2、广汇转债、中鼎转2、长城转债、湖广转债、航信转债和永东转债横盘外,243支上涨,83支下跌。其中迪龙转债(16.16%)、英联转债(7.84%)和赣锋转2(7.71%)领涨,起步转债(-4.14%)、森特转债(-2.78%)和同德转债(-1.63%)领跌。335支可转债正股(*ST辉丰除外),除冀东水泥停盘,润建股份、银信科技、本钢板材、翔港科技、宏辉果蔬、合兴包装、郑中设计、迪森股份、长城科技、三力士、中化岩土、湖北广电和厦门国贸横盘外,262支上涨,59支下跌。其中九洲集团(11.75%)、搜于特(10.26%)和新疆交建(10.04%)领涨,众兴菌业(-3.08%)、森特股份(-1.96%)和花王股份(-1.81%)领跌。

可转债市场周观点

近期市场持续处于弱势震荡的阶段,投资者参与的情绪与热度有限,成交规模在低位徘徊,总体处于区间波动的状态。

转债市场尚未出现明确的交易主线,意味着投资者的分歧较大。我们认为在总体均衡的背景下,从结构机会着手,市场的快速杀跌阶段已经接近尾声,前期受损严重的高价券压制可能会明显缓和,但情绪的修复也不会一蹴而就。从结构角度入手,无论是过去近一年主要交易的顺周期方向、当前主打的疫情退出逻辑还是近期调整较多的制造业等板块都存在一定的机会,核心是盈利与估值的匹配程度。一季报超预期的标的可能会提供一定的超额收益。

顺周期方向我们仍然坚持尾声的判断,结构性特征会更为明显,供给逻辑是顺周期方向交易持续性的基础,需求逻辑贡献潜在弹性,因此在标的上进一步聚焦在有色、化工、农产品、黑色系等几大方向中的部分品种。碳中和这一主题虽然持续发酵,但是只有能够坐实有供给收缩逻辑的商品价格才更有支撑逻辑。顺周期板块可能是一季报业绩超预期的高发领域,短期可能提供一个不错的交易性机会。

复苏逻辑这一主线预计虽然短期表现强势,但是在疫情尚未完全缓解限制政策尚未完全解封的背景下,这一方向仍然具有较为确定的提振空间,重点关注交通运输、餐饮文娱、旅游酒店等板块。再次重申对于复苏主线我们定义为中期维度的逻辑。

顺周期之外我们重点关注制造业修复的可能,从技术进步延伸到国产替代属于中期趋势的方向,前期市场调整也冲击了相关行业的估值水平,当前已经进入了配置区间,转债市场的汽车零部件、新能源等方向标的可以适时加码。

交易疫情复苏仍然具有可持续性,我们在之前周报中定义为中线逻辑,先内后外,当前还仅仅处于国内逐步解封的进程之中,这一方向下的社服、酒店、旅游仍有较大的可为空间。

高弹性组合建议重点关注紫金转债、韦尔(精测)转债、欧派转债、火炬转债、太阳转债、福20转债、星宇转债、华菱转2、金禾转债、金能(利民)转债。

稳健弹性组合建议关注无锡转债、彤程转债、南航转债、中天转债、双环转债、旺能转债、骆驼转债、利尔转债、恩捷转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

下载新浪财经APP,了解最新债券资讯

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。