来源:宏赫臻财

导读:本系列研究最初基于对上市公司竞争优势(护城河)的强弱进行评分,随着模型项目的不断成熟和增加,目前大家权且可将“护城河”看作是广义的,我们旨在对一家上市公司的基本面投资价值进行评分和评级(当前版本:10.0/2.0)

建议使用iPad Pro、微信PC端、宏赫网页版等大屏阅览。

注:由于微信修改了推送规则,读者不能及时收到图文推送。请读者将本公众号星标,以便及时收阅。

提纲:①图文透析;②估值探讨;③投资建议。

温馨提示:企业经营的内外部环境时刻在变化,因此对于公司的判断是具有时效性的,更别提估值了,如果此文的研究时隔久远,您可以等待我们的追踪更新推送,也可以及时定制研究:

点此=>【定制专属护城河评级】

壹

图文透析

公司所属细分行业=>【246家“制药”GICS子行业沪深港上市公司初筛选】

1

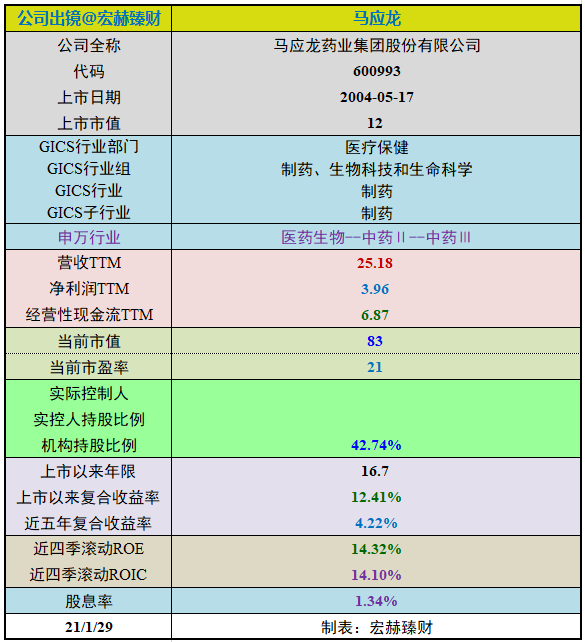

公司出镜(2020年Q3版)

上市以来

马应龙自上市以来16.7年,年均复合收益率为约12.41%。截止当前评测日近五年年均复合收益率为4.22%。

最新股价对应近12月股息率1.34%。(股息率:只代表过去12个月累计派息/最新总市值)

2019年末扣非加权ROE为【13.33%】

[注]:本文数据来源:iFinD,宏赫臻财研究中心,数据日期:2021/01/29。

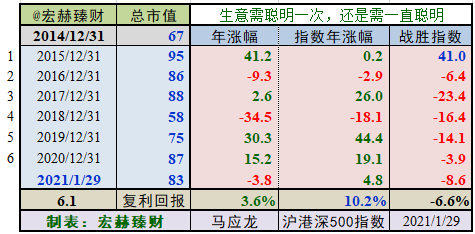

沪港深指数启用以来整年度市值增长率PK指数

2014年末至今6个整年度段里1年市值增长战胜指数,胜率【17%】,今年以来暂时落后指数。

期初至今6.1年的光阴里市值从67亿增长至83亿,实现年均复利回报率3.6%,同期指数年均增长10.2%。

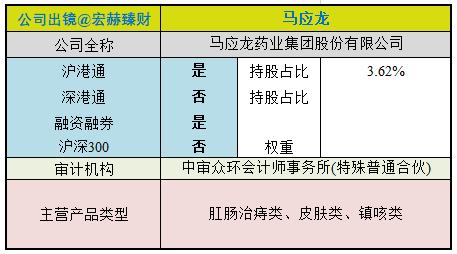

证券资料

行业地位

(横向战略比较,还需结合主营可比性)

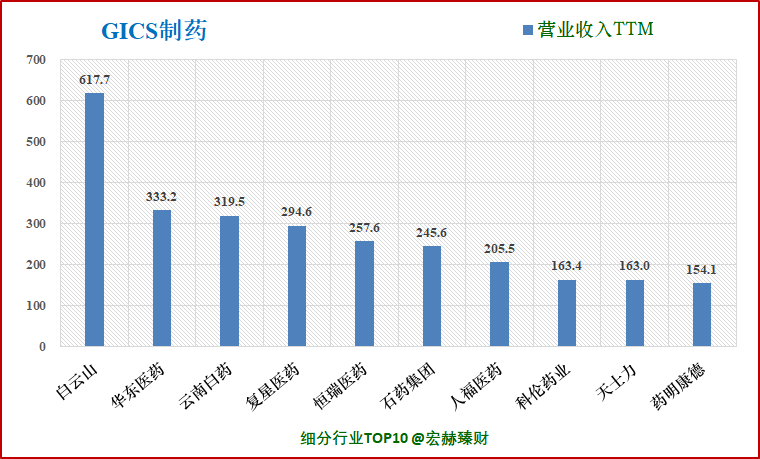

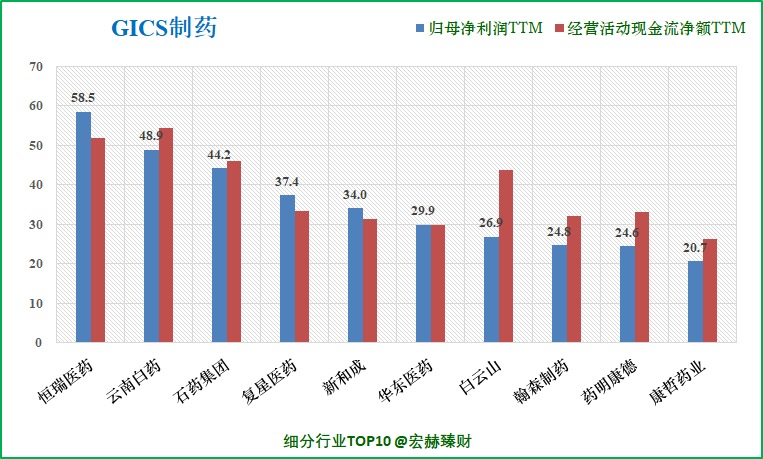

细分行业营收&净利润规模排名Top10(单位 亿)

马应龙在GICS“制药”子行业中营业收入排名95/275;净利润排名69/275。

注:该对比仅供参考,投资者请自行结合该公司主营业务具体考察其横向可比性。该细分行业选取沪港深上市的GICS行业细分为【医疗保健-制药、生物科技和生命科学-制药-制药】的275家公司。数据为TTM值。

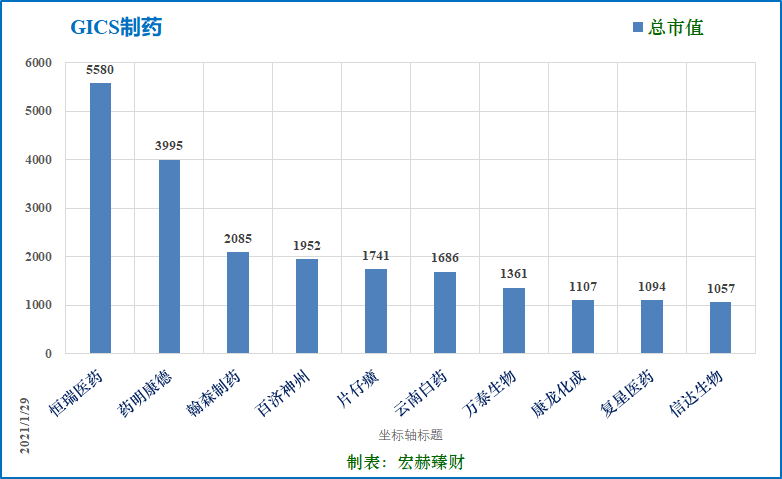

细分行业当前总市值Top10(单位 亿)

马应龙在GICS“制药”子行业中总市值排名110/275。

公司主要业务

公司以肛肠及下消化道领域为核心定位,推行“目标客户一元化,服务功能多元化”的思路,打造肛肠健康方案提供商,构建商业生态链,大力发展大健康业务,形成了药品经营、诊疗技术、医疗服务的全产业链。

◆医药工业板块以药品制造为主,聚焦肛肠及下消化道领域,产品涉及肛肠、药科、皮肤、镇咳、特药等多个治疗领域,拥有马应龙麝香痔疮膏、麝香痔疮栓、龙珠软膏等20多个品种的独家药品。同时以“健康生活”为核心理念,以“马应龙”品牌和核心资源为基础,构建完善大健康产品序列,向消费者提供从健康预防、保健、治疗到康复的全流程健康解决方案,产品涵盖功能型化妆品、功能型护理品、功能型食品、滋补饮片、医疗器械等。疗服务板块依托马应龙在肛肠治痔领域的独特优势,通过互联网医疗、轻资产扩张等商业模式创新,积极整合社会资源,构建全国肛肠医疗服务终端网络,为肛肠病人提供全套的综合性诊疗解决方案,目前已控股和经营50家肛肠专科连锁医院和肛肠诊疗中心,整体规模跻身国内肛肠连锁医院前列。

◆医药商业板块涵盖线下实体药店、网上药店、医药物流,报告期内大力优化门店运营,积极开展业态创新,稳步拓展线上业务,深化推进健康家,提升专业服务能力,加强与品牌工业的深度合作,优化药品采购与配送流程,打造线上线下一体化的医药健康平台,向健康管理服务升级。

行业最新数据

在医疗改革、人口老龄化、医药“消费升级”、政府加大投入鼓励创新等驱动因素下,医药健康业长期增长前景可观,到2030年市场规模将超过16万亿。

◆医药工业

2019 年,全国规模以上医药制造业营业收入为人民币23,908.6亿元,同比增长7.4%,增长率同比下降5.0个百分点;实现利润总额人民币3,119.5亿元,同比增长5.9%,增长率同比下降3.6个百分点。(数据来源:国家统计局)

◆医疗服务

医疗卫生资源的增长与居民医疗卫生服务需求提升。根据《2018年我国卫生健康事业发展统计公报》显示,2018年全国门诊总量比上年增加1.3亿人次,增长1.6%。居民平均就诊次数由2017年的5.9次增加到6.0次。全国住院总量比上年增长4.2%。年住院率由2017年的17.6%增加到18.2%。每千人口医疗卫生机构床位数由2017年的5.72张增加到6.03张。2018年年末,全国医疗卫生机构总数达997434家,比上年增加10785家。另外,2018年民营医院占医院总数的63.5%,比上年提高3.1个百分点,民营医院门诊量和住院量占比分别由2017年的14.2%和17.6%提高到14.8%和18.3%。

◆医药商业

据米内网数据显示,2019 年药品销售额实现 17955 亿元。其中公立医院终端市场份额最大,2019 年占比为 66.6%,零售药店终端市场份额 2019 年占比为 23.4%,公立基层医疗终端市场份额占比为 10.0%。

资产结构

(新手看利润表,老手看资产负债表)

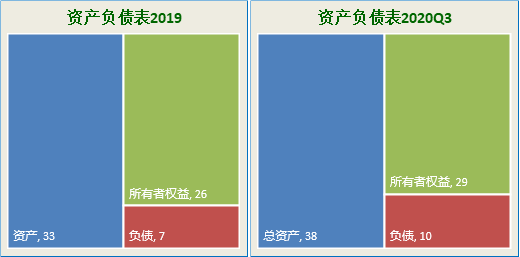

资产负债表

2020年三季报负债/净资产:34%;负债/总资产:25%。

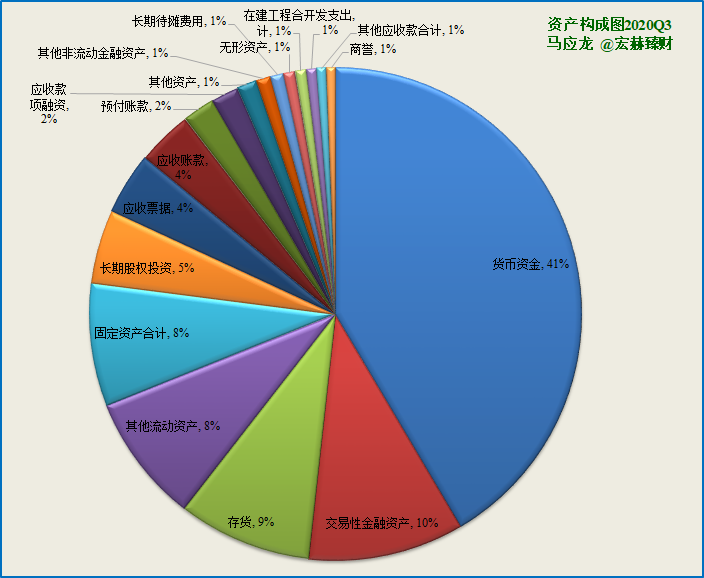

主要资产构成图

[注]:2020年Q3总资产【38】亿;净资产【29】亿,负债【10】亿;

20Q3总市值【90亿】;当前总市值【83亿】

第一大资产为货币资金15.8亿,占比41.4%;19Q4占比46.9%。

第二大资产为交易性金融资产3.9亿,占比10.2%;19Q4占比2.9%。

第三大资产为存货3.3亿,占比8.7%;19Q4占比8.6%。

有形资产占总资产比例【69%】,无形资产+商誉占比【1%】

2

营收一览

营收结构

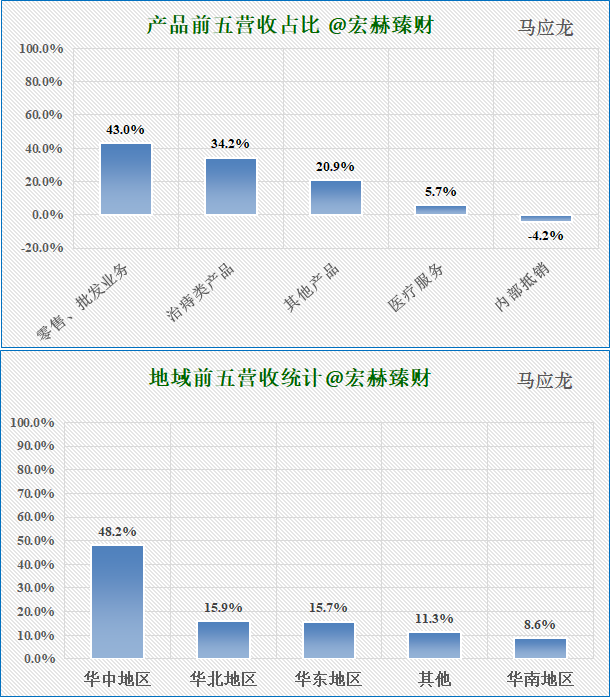

最新财报营收分类&地域分类占比图

注:为2019年报据。

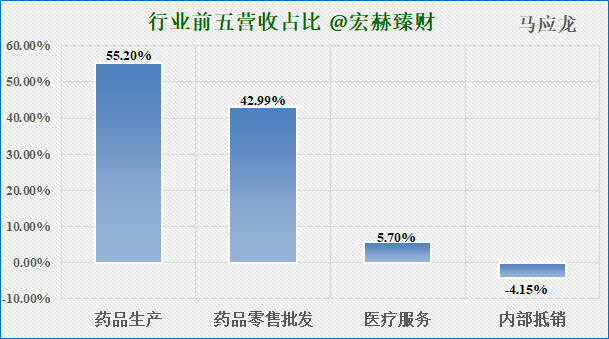

分行业看,公司药品生产和药品零售双模式发展,生产占营收比55.20%。药品零售业务占比42.99%。

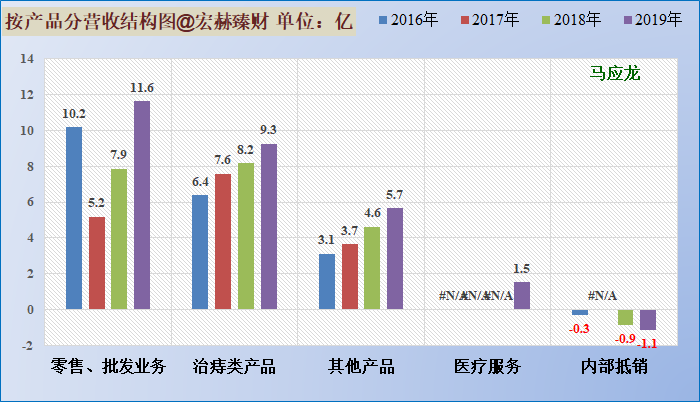

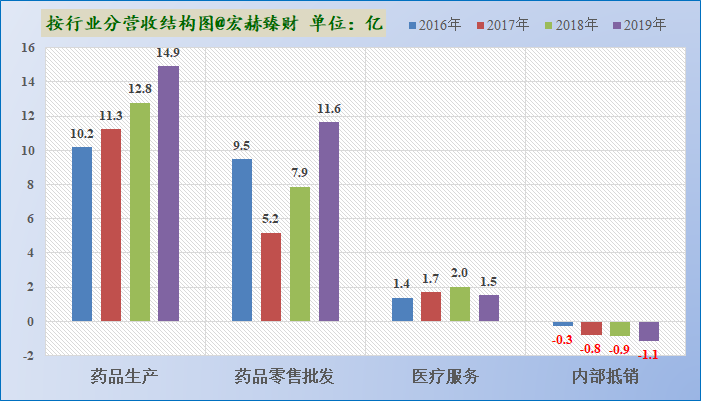

近四年营收前五分类结构图

主营1业务2017-2019三年复利增长率分别为:-49.0%、51.8%和47.8%。

主营2业务2017-2019三年复利增长率分别为:18.8%、7.7%和13.6.2%。

医药工业板块以药品制造为主,医药工业方面,强化县域市场开发,着力提升学术营销开发能力和连锁药店运维能力,推动营销网络下沉;设立医药新零售电商平台,有效拉动线上动销,主导品种痔疮膏、痔疮栓销售稳步增长,零售持续稳固;丰富大健康经营资质和品种结构,完善产品序列,加快发展线上业务。报告期内,医药工业板块收入14.93亿元,同比增长16.77%。

医药商业方面,推动实体药店经营模式转型,持续探索开展马应龙健康家项目,优化线上电商与实体药店的协同运作;以第三终端市场为切入点,开发B2B线上平台,加快物流平台转型。报告期内,医药商业板块收入11.63亿元,同比增长47.76%。

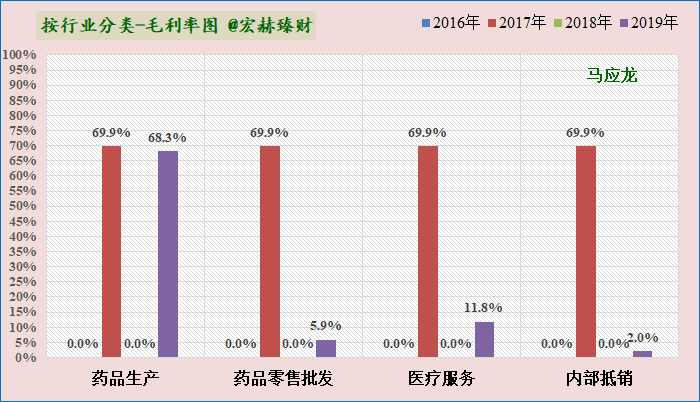

近四年毛利率前五分类趋势图

公司毛利率总体变化不大。其中毛利率在16和17年低主要是因为医药零售批发毛利率低导致的。19年的下降主要是医药商业和服务的下降导致的。

分品类看,公司治痔类产品和其他产品毛利率水平较高。

历史营收

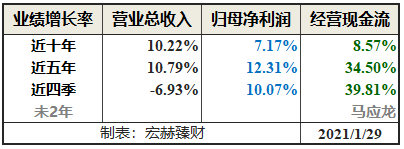

营业收入、归母净利润和经营性现流净额分段复利增长率

未3年为机构一致预期,经常不靠谱,仅供参考。往往是悲观时预期悲观,乐观时预期乐观。投资者需甄别个中机会。

历年营业收入、净利润、现金流及未来三年预测图

预测值为机构一致预期均值,只作参考不一定靠谱。

过去五年归母净利润复合增速:12.31%,近四季增速10.07%。

未来2年归母净利润一致预期复合增速为--%。

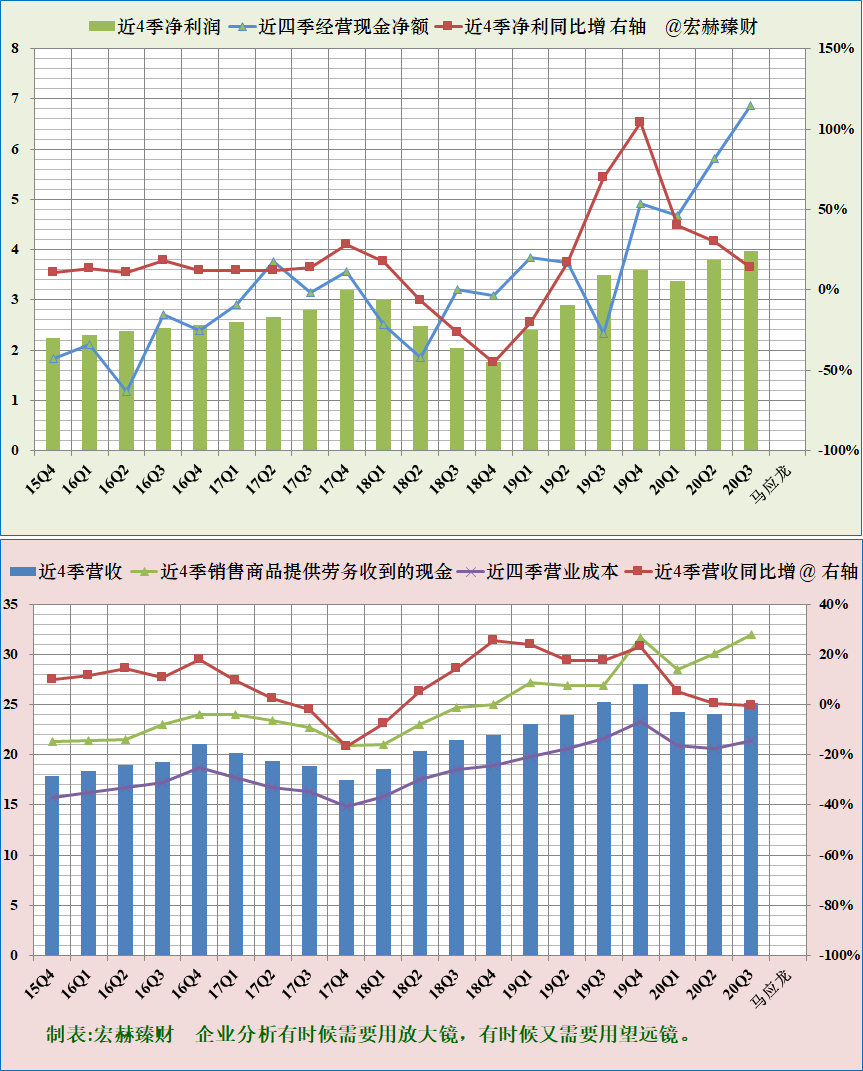

从数据看,近五年来,马应龙的营收基本上保持20%的速度增长,2017年以前营收中零售批发占一定比例,2017年将利润率低的零售批发业务整体出售后,当年营收下降,但18、19年又继续增长。净利润和也是稳步增长。其中18年净利润下降较大是由于公司持有的股票股价下跌导致的。

滚动近四季净利润、营收及增长率趋势图

(考量基点:近20个季度,下同)

滚动柱图连续逐季稳健增加为加分项。

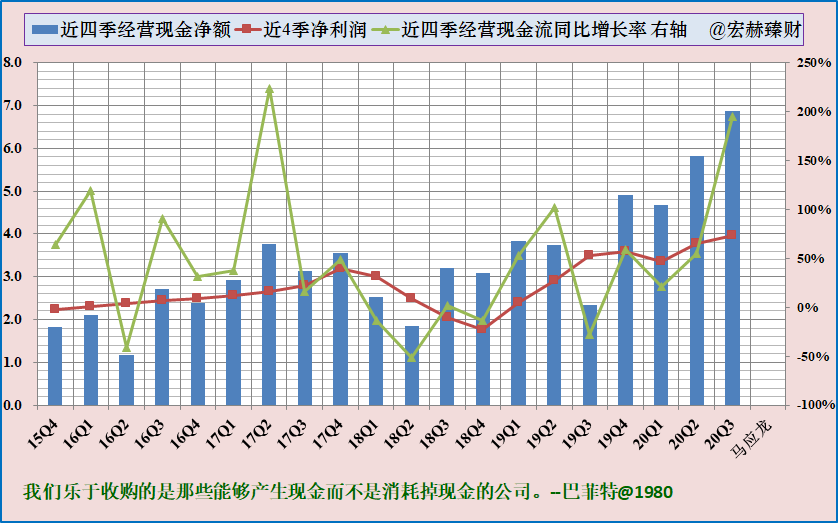

公司净利润含金量较高。营收含金量高,提供劳务收到的现金持续处于营收上方。

近四季经营现金流持续大于净利润,说明企业的资产质量较好。

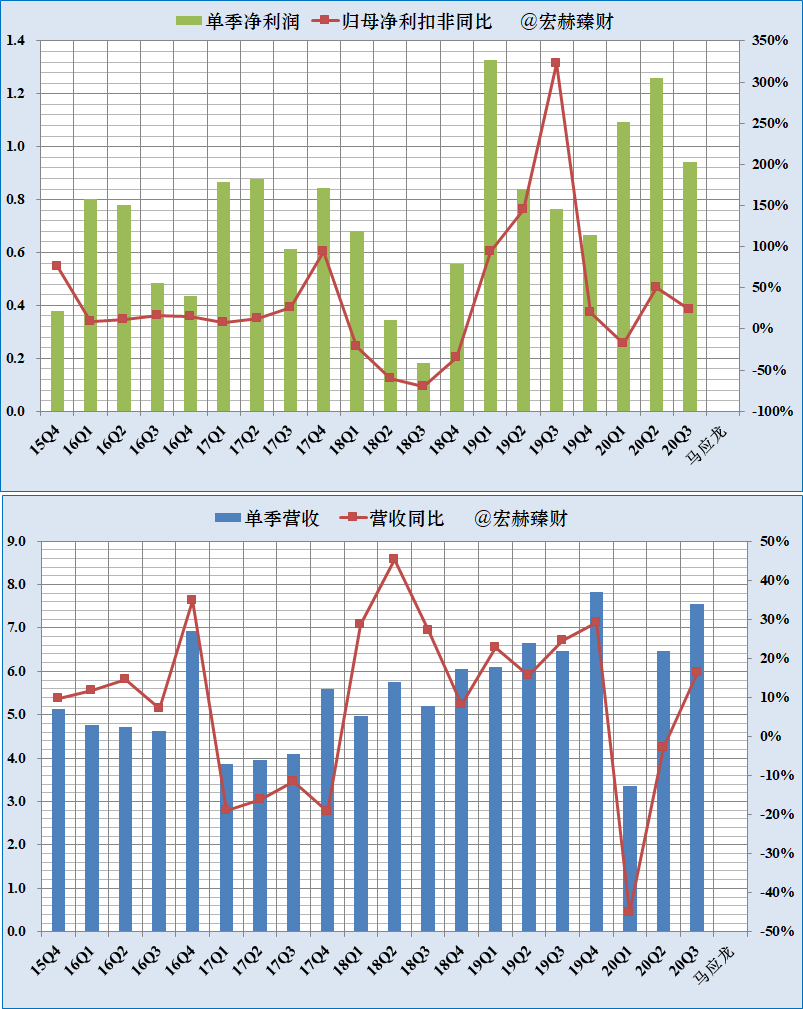

单季度净利润、营收及增长率趋势图

营收逐季增长、上半年为公司净利润业绩高峰期。

近四季销售费用、管理费用一览

投资者可关注近四季销售和管理费用与毛利润之比持续小于30%的公司(绿线低于下红线为优异,靠近为优秀),具备较高的竞争优势,若30-70%之间为可接受区域(图中红色直线之间),若大于70%需要警惕,说明该公司产生净利润的能力较弱。

马应龙该指标中等偏差,整体持续处于可接受区域但是接近警惕区域区间位置,产生净利润的能力较弱。

最新值58.5%,近四季度均值59.1%。

3

现金流

近四季经营活动产生现金流净额对比归母净利润

经营现金流量净额充沛。

近5年经营现金流占净利润比例均值为【1.20】

近5年自由现金流占净利润比例均值为【0.25】

现金流肖像图见文末。

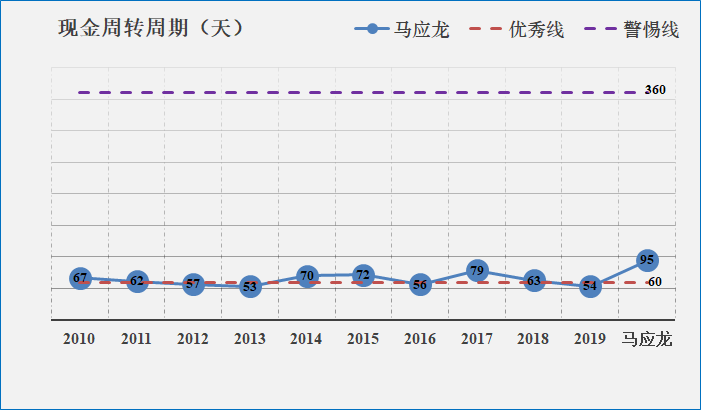

近年现金循环周期

现金循环周期又可称为净营业周期,是考量企业日常运营环节的现金流状况,优先关注那些该指标小于60的企业,负数更为优,表示企业的还款周期远大于存货变现期。警惕该指标大于360的企业。

公式:现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数

现金循环周期指标:【中】

4

盈利能力

【本公司】

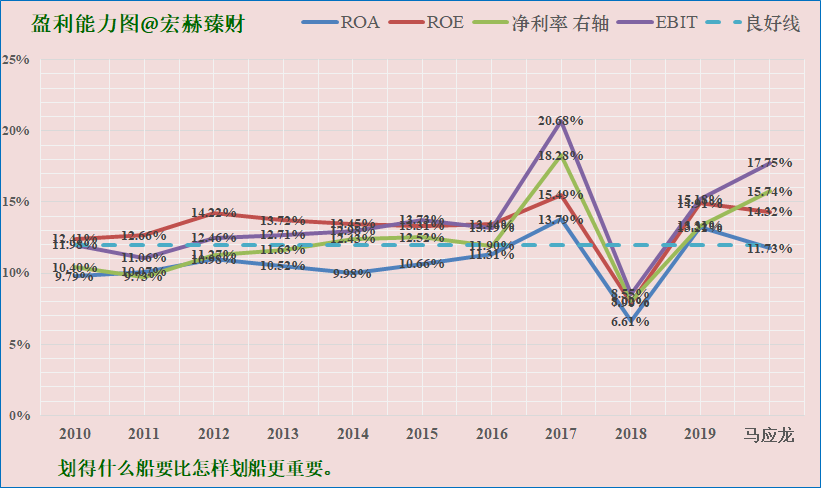

总资产收益率(ROA)、净资产收益率(ROE)及净利率分段均值一览

盈利能力趋势图

各项盈利能力指标在良好线上越高越好。

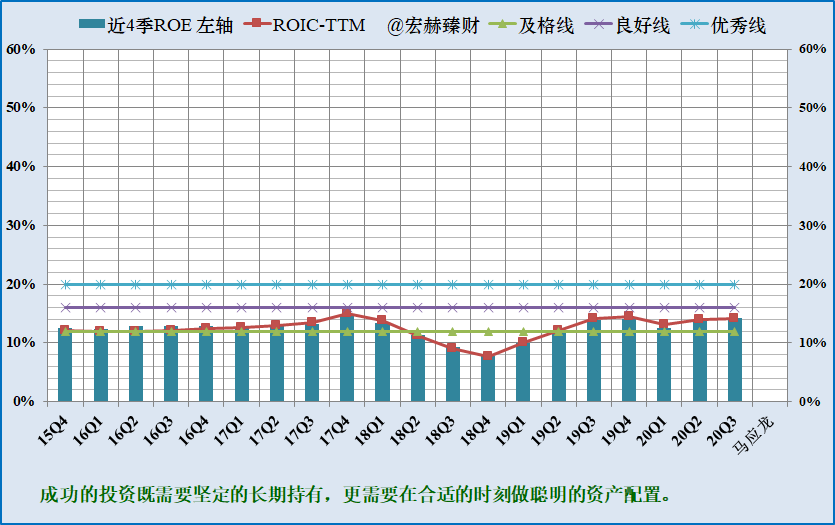

近四季ROE(左轴)及ROIC(右轴)趋势图

关于ROE和ROIC

若一定要将问题简单归结的一个指标的话,便看ROE。

巴菲特控股管理的伯克希尔公司制定的业绩衡量标准是15%的净资产收益率以上;巴菲特重仓的历史持股ROE均在20%以上,甚至更高。

从ROE的趋势图可以判断企业价值扩张期:看ROE能达到的高度、ROE维持在高水平持久性、ROE的增长能力。

投入资本收益率ROIC,是一个久经考验的分析资本收益的比率,这个比率调整了资产收益率和净资产收益率的某些特性。

拥有持续较高ROIC的企业如皇冠上的明珠,要占据你组合的重要位置。

当前ROE:14%+;ROIC:14%+。

马应龙盈利能力一般,净资产收益率不高,近几年只有17年净资产收益率达到良好线16%以上。

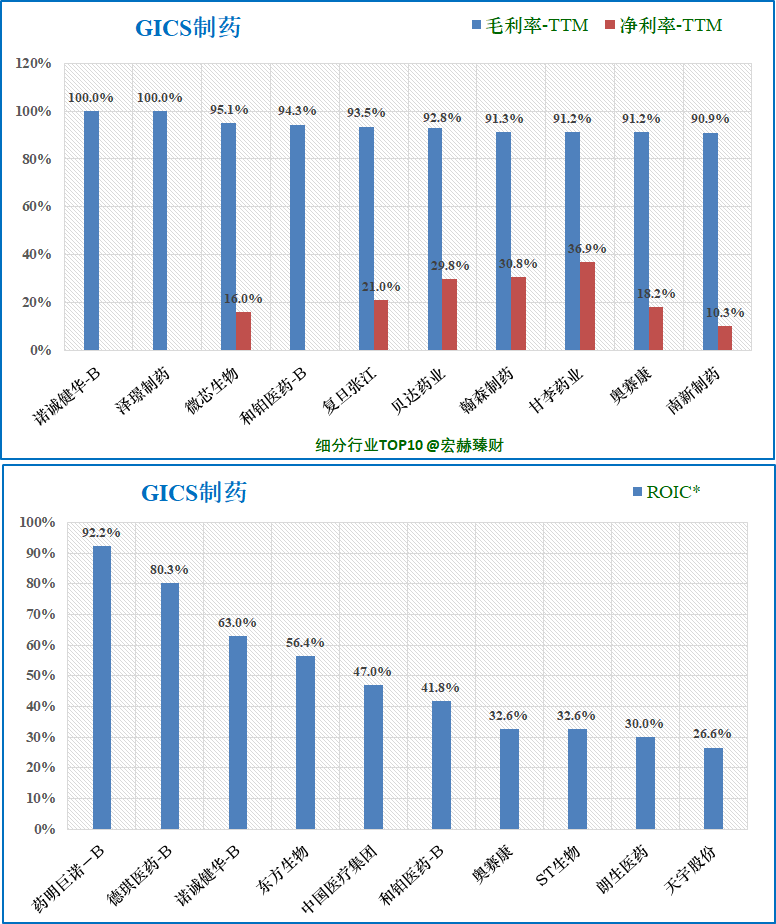

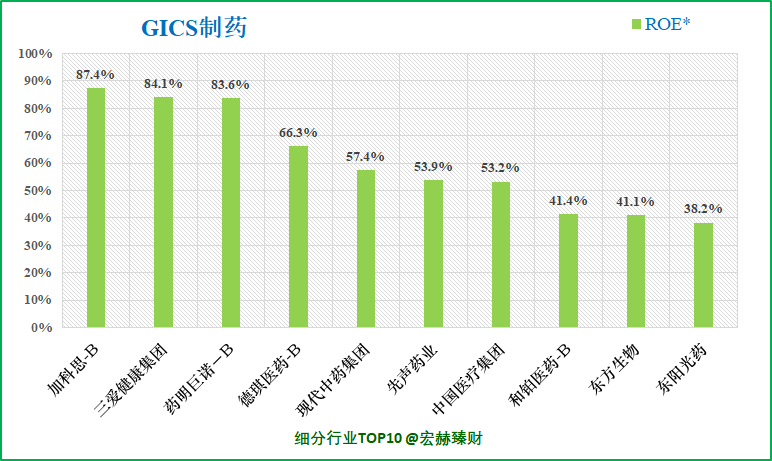

【细分行业】

细分行业盈利能力横向对比Top10

马应龙

毛利率43.0%,排名198/275;ROIC*14.3%,排名第46;ROE*13.8%,排名第67。

ROIC*取值为TTM值和上年年报值的均值;(港股为上年报值)

ROE*取值为TTM值和上年度扣非加权值的均值。

需关注细分行业主营业务差异性,可比性。

[注]:该行业的分段深度比较研究请点文末原文链接进入我们商城首页内的细分行业臻选专栏,找到GICS或申万相关的细分行业研究查看。

5

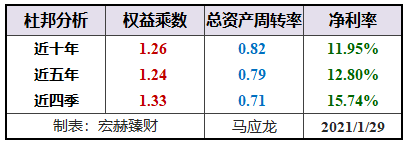

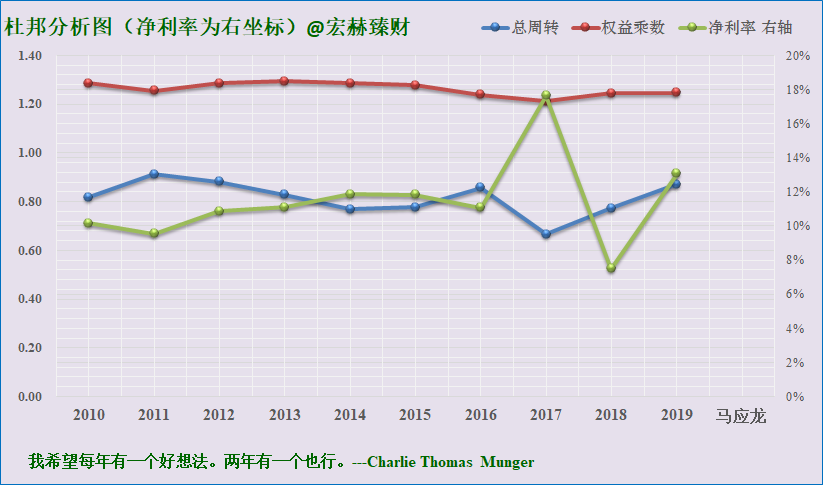

杜邦分析

杜邦分析分阶段一览

近十年杜邦分析趋势图

宏赫臻财建议关注未来杜邦指标趋势呈现:【低杠杆或适度杠杆(1.2-3)+周转率接近或大于1且有向上趋势+稳健增长的中高净利率>15%】

马应龙杜邦结构:【良】(主观评测描述范围:优-良-中-差)

公司适度杠杆,净利率水平中等,周转率低于近十年和近五年均值。

6

更多财务指标分析

宏赫基本面运营效率六指标

……

……

……

已购买用户

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。