来源:宏赫臻财

导读:本系列研究最初基于对上市公司竞争优势(护城河)的强弱进行评分,随着模型项目的不断成熟和增加,目前大家权且可将“护城河”看作是广义的,我们旨在对一家上市公司的基本面价值进行评分和评级。(当前版本:10.3)

建议使用iPad Pro、微信PC端、宏赫网页版等大屏阅览。

提纲:①图文透析;②估值探讨;③投资建议。

温馨提示:企业经营的内外部环境时刻在变化,因此对于公司的判断是具有时效性的,更别提估值了,如果此文的研究时隔久远,您可以等待我们的追踪更新推送,也可以及时定制研究。建议关注并适时投资评级为【A-】级别及以上公司;回避投资评级B+及以下公司。

点此=>【定制专属护城河评级】

壹

图文透析

本公司所属GICS子行业=>【89家“特种化学制品”GICS子行业沪深港上市公司初筛选】

1

公司出镜(2020年年报)

上市以来

万华化学自上市以来20.2年,年均复合收益率为约25.58%。截止当前评测日近五年年均复合收益率为62.85%。

最新股价对应近12月股息率1.10%。(股息率:只代表过去12个月累计派息/最新总市值)

2020年末扣非加权ROE为【21.10%】

[注]:本文数据来源:iFinD,宏赫臻财研究中心,数据日期:20/03/19,默认单位 亿元人民币。

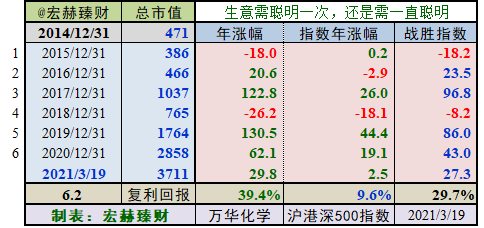

沪港深指数启用以来公司整年度市值增长率PK指数

2014年末至今6个整年度段里4年市值增长战胜指数,胜率【67%】,今年以来暂时持续战胜指数。

期初至今6.2年的光阴里市值从471亿增长至3711亿,实现年均复利回报率39.4%,同期指数年均增长9.6%。

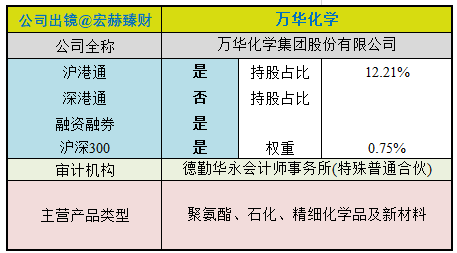

公司证券资料及主营类型

行业地位

(横向战略比较,还需结合主营可比性)

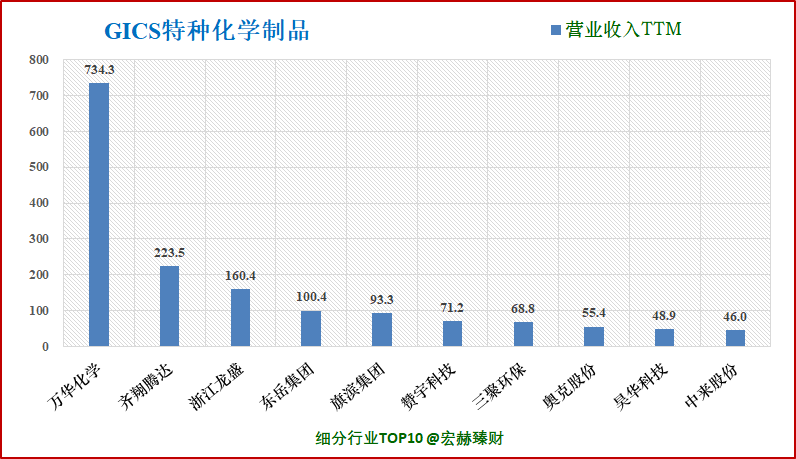

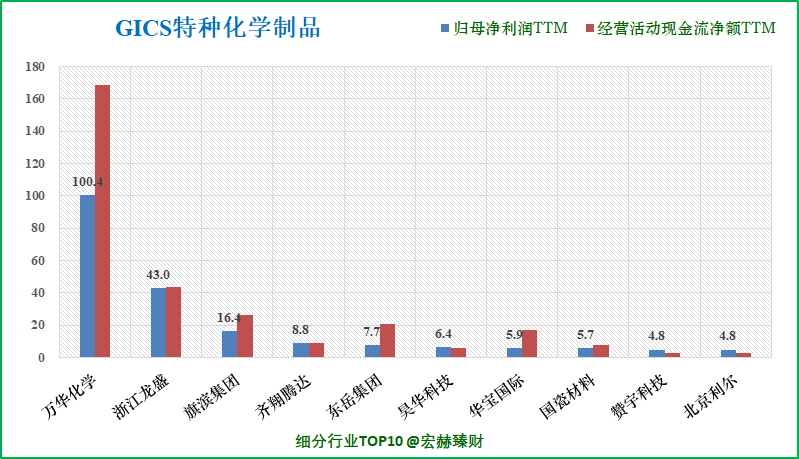

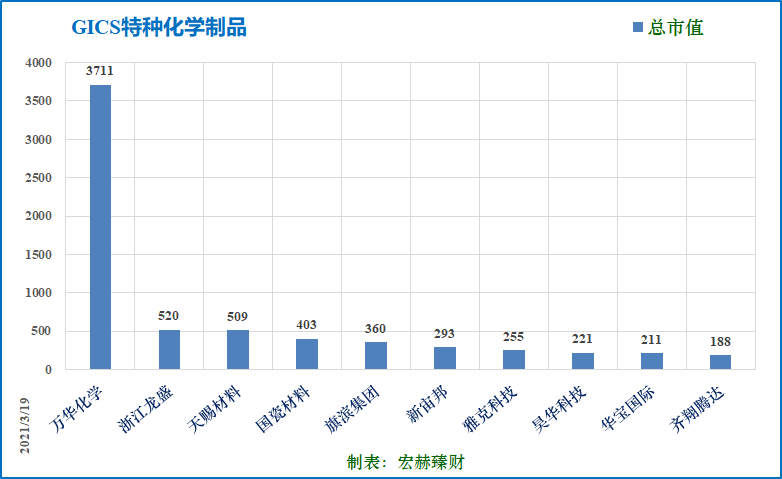

细分行业营收&净利润规模排名Top10(单位 亿)

万华化学营业收入排名1/96;归母净利润排名1/96。

注:该对比仅供参考,投资者请自行结合该公司主营业务具体考察其横向可比性。该细分行业选取沪深港上市的GICS行业细分为【原材料-原材料-化学制品-特种化学制品】的96家公司。数据为TTM值。

细分行业当前总市值Top10(单位 亿)

万华化学总市值排名1/96。

公司主要业务

公司主要从事聚氨酯(MDI、TDI、聚醚多元醇),乙烯、丙烯及其下游HDPE、LLDPE、PP、PVC、丙烯酸、环氧丙烷等系列石化产品,SAP、TPU、PC、PMMA、有机胺、ADI、水性涂料等精细化学品及新材料的研发、生产和销售。其中MDI、TDI是制备聚氨酯最主要的原料之一,聚氨酯具有橡胶、塑料的双重优点,广泛应用于化工、轻工、纺织、建筑、家电、建材、交通运输等领域。

行业最新数据

2016年到2018年上半年是化工行业景气周期。2019年,全球主要经济体经济增速放缓,房地产、汽车等主要下游行业需求增速放缓或下降。2020年,受年初突然爆发的新冠肺炎疫情和国际原油价格大幅下跌等影响,全球化工行业上半年处于弱势运行状态;下半年中国经济回暖,内需较为旺盛,尽管海外疫情蔓延,全球主要国家均采取措施稳定经济运行,化工行业下游主要产业逐步回暖,化工产品需求回升。

机构预测,到2030年中国化工市场占全球化工市场的比重将由目前的40%提高到50%。

资产结构

(新手看利润表,老手看资产负债表)

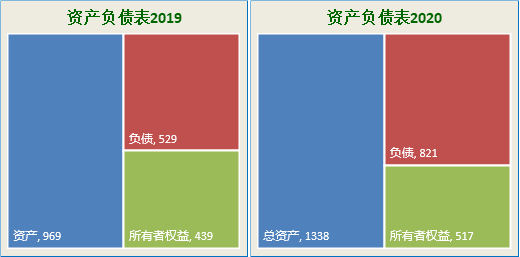

资产负债表

2020年年报负债/净资产:159%;负债/总资产:61%。

主要资产构成图

[注]:2020年年报总资产【1338】亿;净资产【517】亿,负债【821】亿;

20Q4总市值【2858亿】;当前时点总市值【3711亿】

第一大资产为固定资产合计563.7亿,占比42.1%;2019末占比38.7%。(主要为烟台工业园项目转资所致。)

第二大资产为在建工程合计232.6亿,占比17.4%;2019末占比24.8%。

第三大资产为货币资金175.7亿,占比13.1%;2019末占比4.7%。(主要系为偿还到期借款准备资金,增加安全储备所致)

万华化学有形资产占总资产比例【30%】,无形资产+商誉占比【6%】。

2

营收一览

营收结构

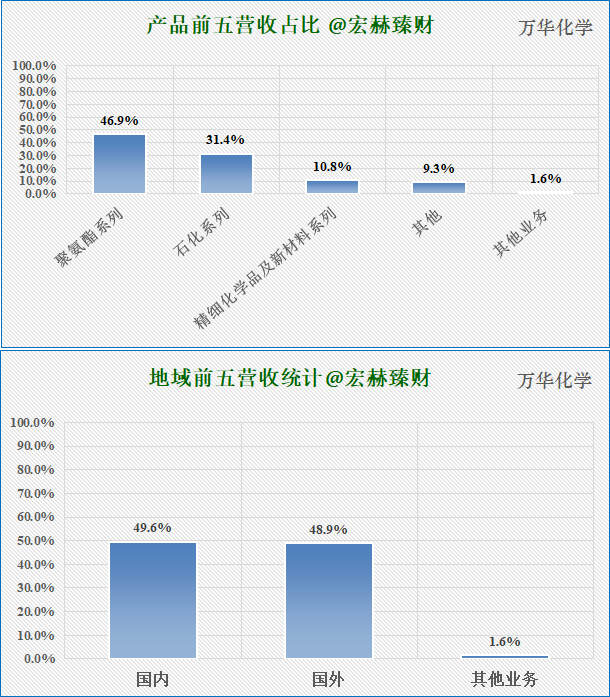

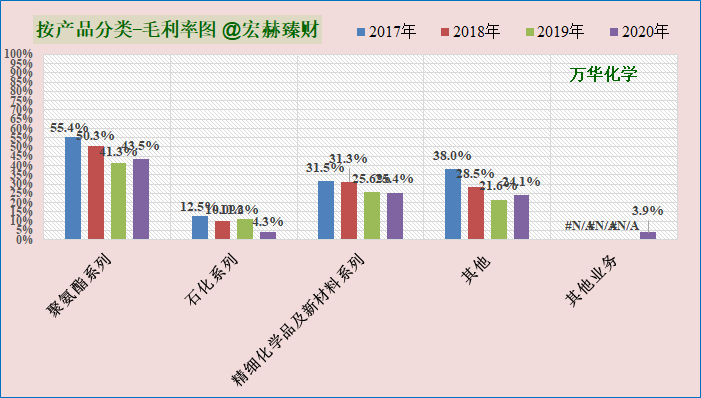

最新财报业务分类占比图

注:为2020年年报数据。

公司聚氨酯业务2020年占营收比46.9%;石化系列业务占比31.4%;精细化学业务占比10.8%。

聚氨酯业务是公司最主要的业务板块,营收占比最大。

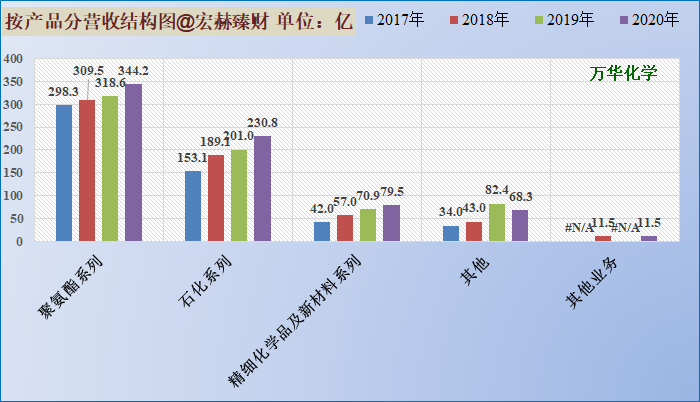

近四年营收前五分类结构图

主营1业务2018-2020三年复利增长率分别为:3.7%、2.9和8.0%。

主营2业务2018-2020三年复利增长率分别为:23.5%、6.3%和14.8%。

公司2020全年业绩逐季向好,三大主业均表现突出.

2020年全年,聚氨酯销量同比+10.1%,营收同比+8.0%,尽管聚氨酯均价较19年下滑1.9%,公司以量补价实现业绩增长。

公司的石化业务是在万华化学烟台石化有限公司内,石化业务是公司的主要拓展方向,近年来营收逐年增长。

精细化学品是公司的重要板块之一,近年来营收持续增长。

近四年毛利率前五分类趋势图

聚氨酯业务近五年毛利率始终高于40%。石化业务毛利率有所下降,2020年下降至个位数水平。精细化学品毛利率维持在30%左右的较高水平。

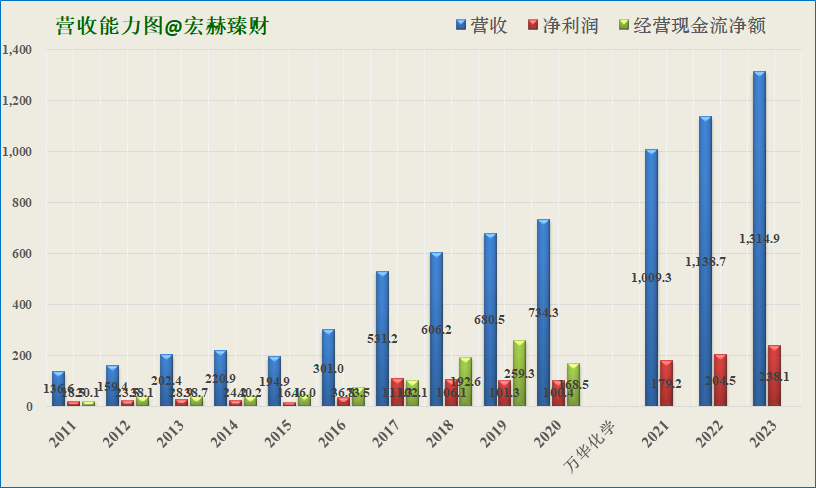

历史营收

营业收入、归母净利润和经营性现流净额分段复利增长率

未2-3年为机构一致预期数据,经常不靠谱,仅供参考。往往是悲观时预期悲观,乐观时预期乐观。投资者需甄别个中机会。

近年营业收入、净利润、现金流及未来三年预测图

预测值为机构一致预期均值,只作参考不一定靠谱。

万华化学过去五年归母净利润复合增速:44.21%,近四季增速-0.87%,未来一致预期复合增速为33.34%。

公司营收、净利润受产品价格,尤其是聚氨酯产品价格的影响较大。

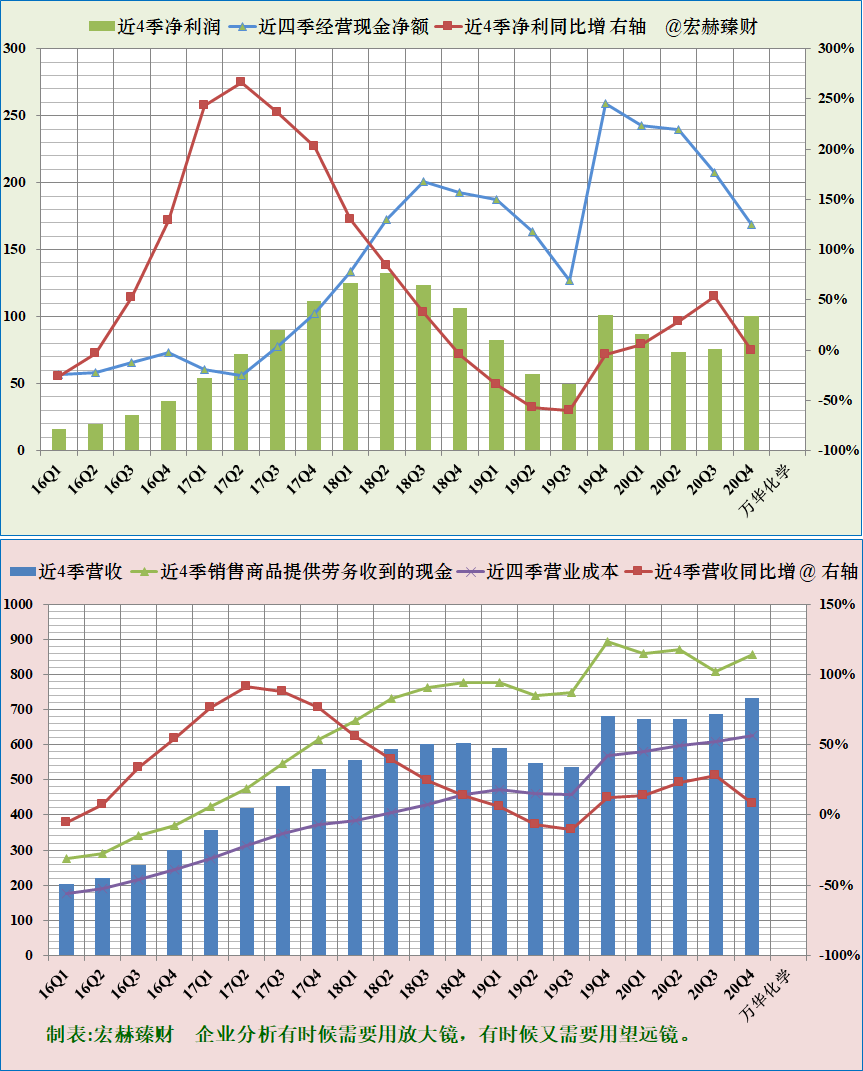

滚动近四季净利润、营收及增长率趋势图

(考量基点:近20个季度,下同)

滚动柱图连续逐季稳健增加为加分项。新股请关注公司上市之后的时段。

投资者需关注趋势的变化,忽略单个季度的非质变因素。

净利润含金量很高。营收含金量很高。

近四季销售商品提供劳务收到的现金持续处于营收水平之上。公司经营活动产生的现金流充沛。

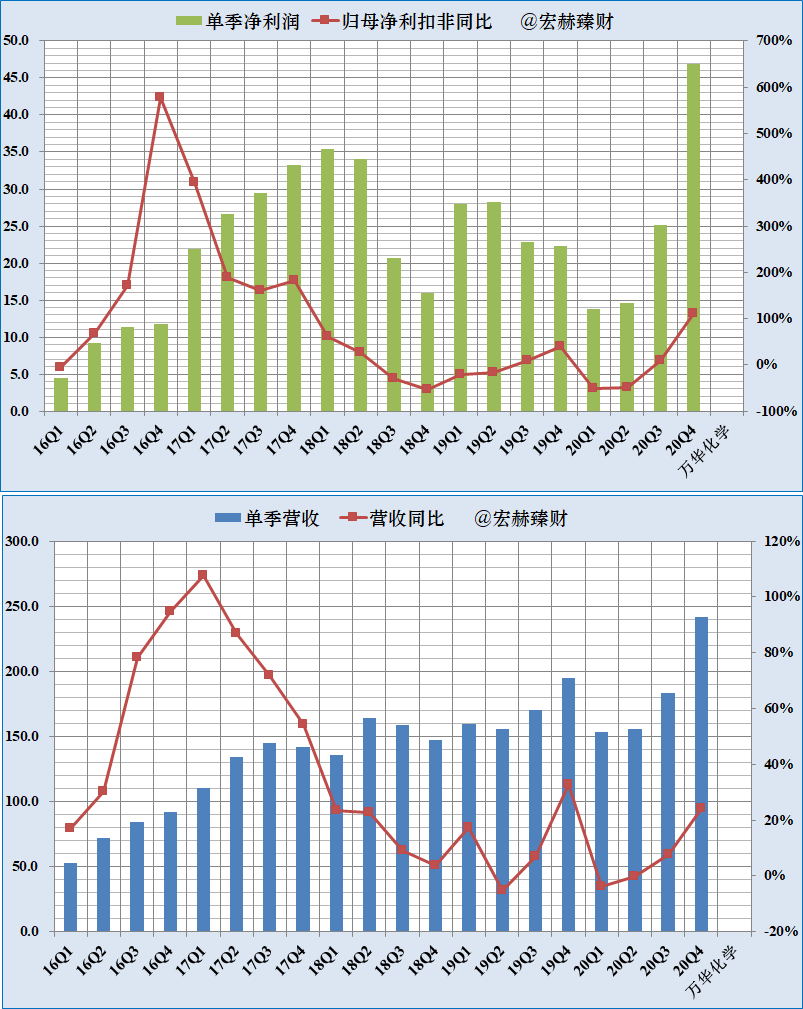

单季度净利润、营收及增长率趋势图

营收业绩逐季度增加。

2020年四季度业绩高增主要由聚氨酯板块贡献,产销方面,得益于国内需求旺季和海外白电、冷柜等耐用品需求高增;价格方面,由于2020 年底MDI检修与不可抗力导致全球供应趋紧,且下游需求旺盛驱动白料价格上行。

近四季销售费用、管理费用一览

投资者可关注近四季销售和管理费用与毛利润之比持续小于30%的公司(绿线低于下红线为优异,靠近为优秀),具备较高的竞争优势,若30-70%之间为可接受区域(图中红色直线之间),若大于70%需要警惕,说明该公司产生净利润的能力较弱。

万华化学该指标优秀,当前整体处于优秀区间位置,获利性较强。

最新值22.2%,近四季度均值25.0%。

3

现金流

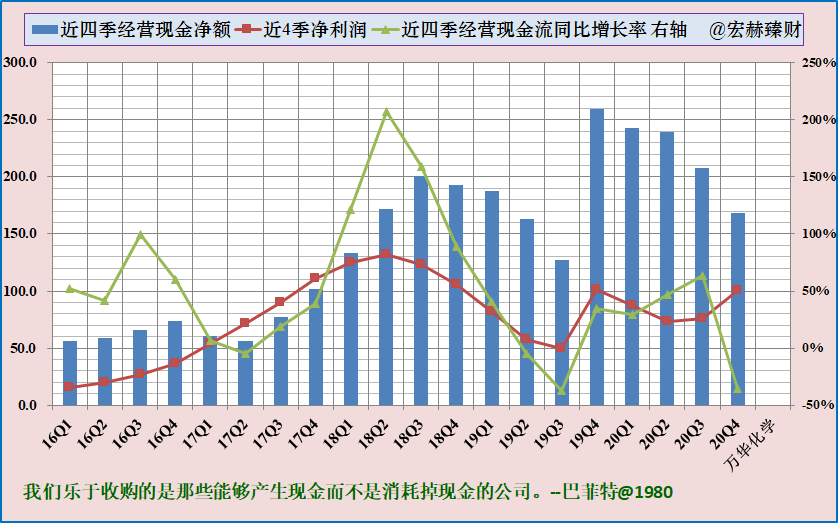

近四季经营活动产生现金流净额对比归母净利润

经营现金流量净额充沛。

近5年经营现金流占净利润比例均值为【1.79】

近5年自由现金流占净利润比例均值为【0.80】

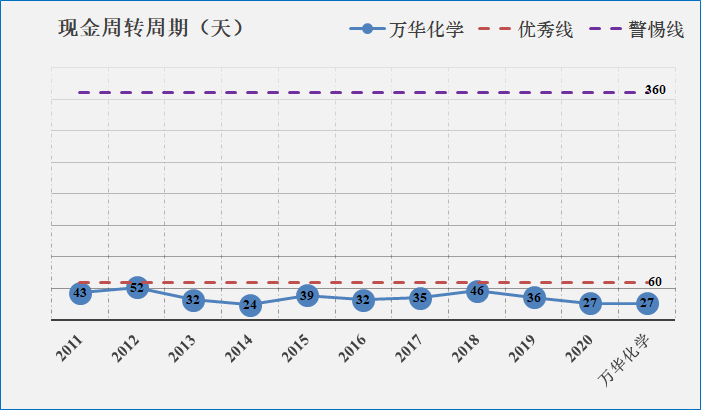

近年现金循环周期

现金循环周期又可称为净营业周期,是考量企业日常运营环节的现金流状况,优先关注那些该指标小于60的企业,负数更为优,表示企业的还款周期远大于存货变现期。警惕该指标大于360的企业。

公式:现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数

现金循环周期指标:【优】

4

盈利能力

【本公司】

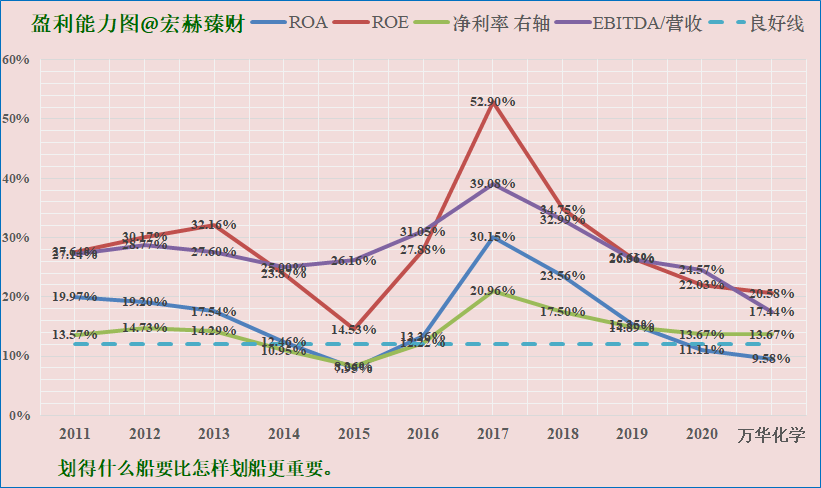

总资产收益率(ROA)、净资产收益率(ROE)及净利率分段均值一览

盈利能力趋势图

各项盈利能力指标在良好线上越高越好。

只参考上市之后的数据。

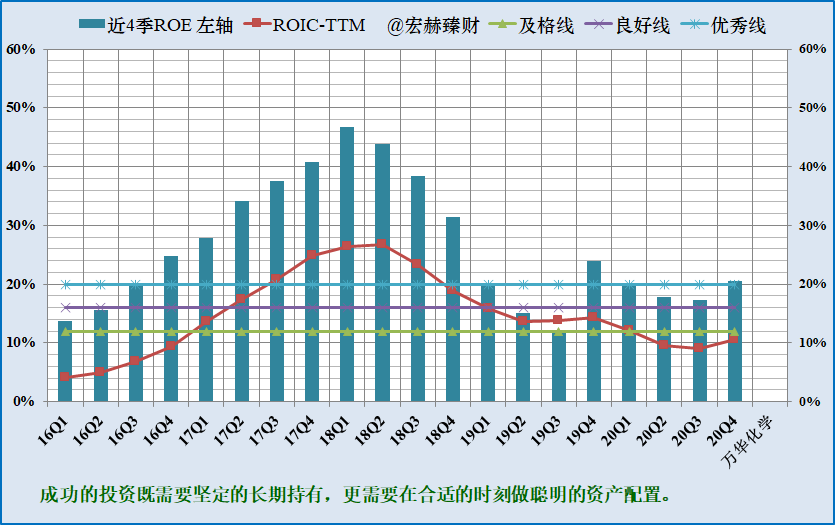

近四季ROE(左轴)及ROIC(右轴)趋势图

关于ROE和ROIC

若一定要将问题简单归结的一个指标的话,便看ROE。

巴菲特控股管理的伯克希尔公司制定的业绩衡量标准是15%的净资产收益率以上;巴菲特重仓的历史持股ROE均在20%以上,甚至更高。

从ROE的趋势图可以判断企业价值扩张期:看ROE能达到的高度、ROE维持在高水平持久性、ROE的增长能力。

投入资本收益率ROIC,是一个久经考验的分析资本收益的比率,这个比率调整了资产收益率和净资产收益率的某些特性。

拥有持续较高ROIC的企业如皇冠上的明珠,要占据你组合的重要位置。

当前ROE:20%+;ROIC:10%+,一致预期ROE 25%+。

万华化学盈利能力中等较高,但有杠杆功效。公司ROE、ROIC指标水平较波动,近四季两指标处于良好线水平。未来一致预期ROE向好发展。

【细分行业】

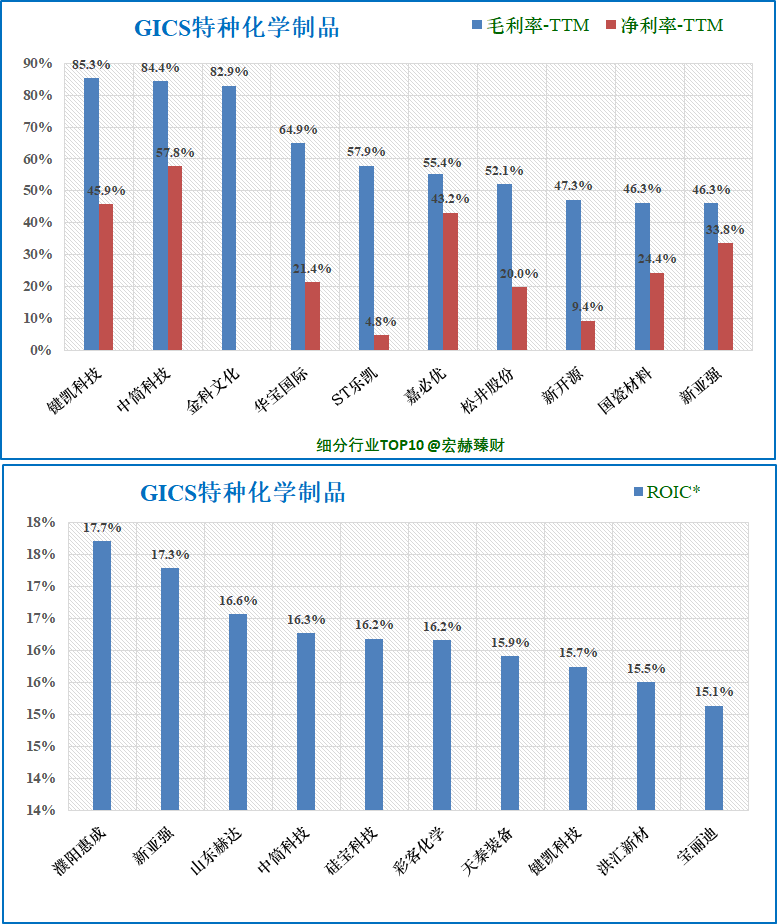

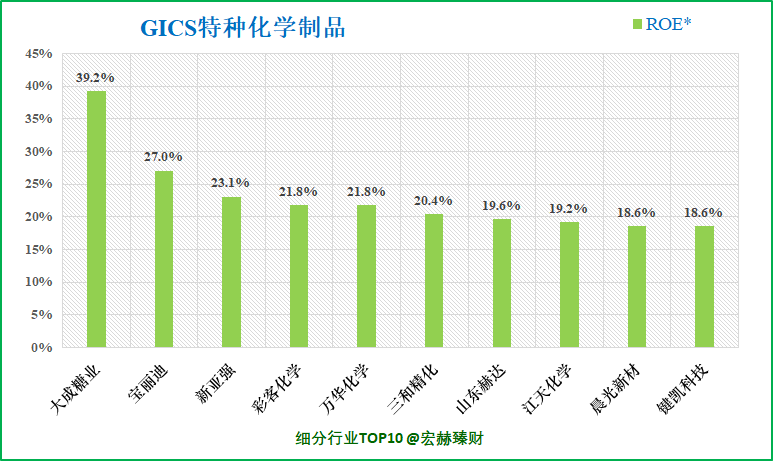

细分行业盈利能力横向对比Top10

万华化学

毛利率26.8%,排名60/96;ROIC*12.4%,排名第18;ROE*21.8%,排名第5。

ROIC*取值为TTM值和上年年报值的均值;(港股为上年报值)

ROE*取值为TTM值和上年度扣非加权值的均值。

需关注细分行业主营业务差异性,可比性。

[注]:该行业的分段深度比较研究请点文末原文链接进入我们商城首页内的细分行业臻选专栏,找到GICS或申万相关的细分行业研究查看。

5

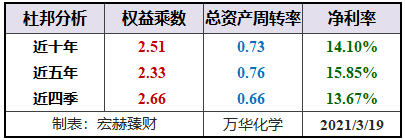

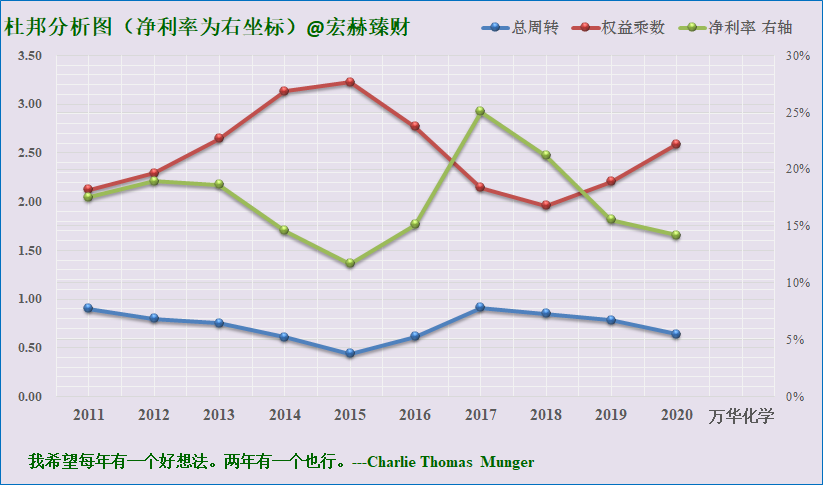

杜邦分析

杜邦分析分阶段一览

近十年杜邦分析趋势图

宏赫臻财建议关注未来杜邦指标趋势呈现:【低杠杆或适度杠杆(1.2-3)+周转率接近或大于1且有向上趋势+稳健增长的中高净利率>15%】

杜邦结构:【良】(主观评测描述范围:优-良-中-差)

万华化学杜邦机构:逐步提升的杠杆+有缓慢下降趋势的周转率+一般的净利率。

6

更多财务指标分析

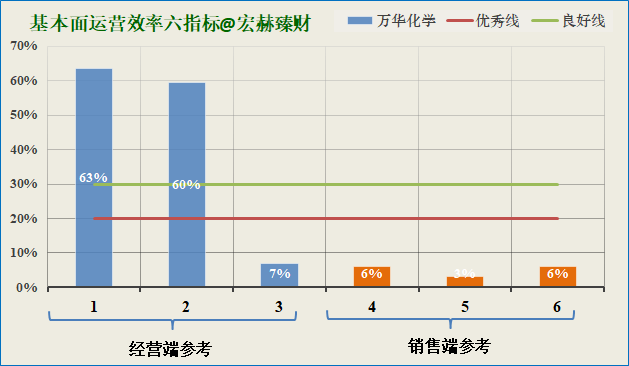

宏赫基本面运营效率六指标

[注]:宏赫臻财独家六指标分析模型,蓝色线为六指标的数值,红色线为优秀水平线,绿色线为良好水平线。低于红色线为优秀。六指标可判别企业轻重资产(经营)性质和折溢价性。据过往经验,一般而言蓝色六指标处于红色线下方越多,企业偏向于轻资产轻运营且大多股价回撤较小和有经常性溢价。也可模糊判断为蓝线值越大企业经营难度越大。

前三项为经营端参考,后三项为销售端参考。

万华化学该指标【4】优【0】良【2】差(6优企业很少,5优值得你重视)

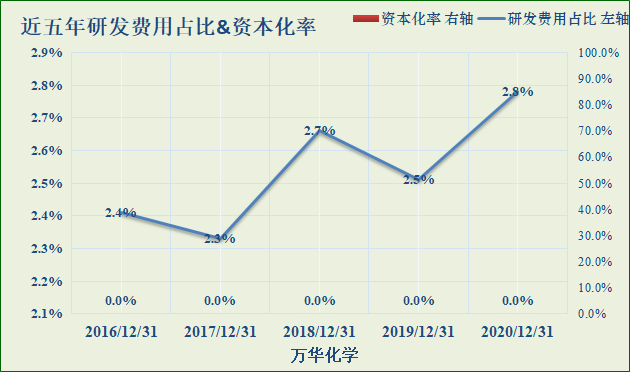

研发费用占比分析

2020年末研发费用:20.4亿,占营收比:2.8%,资本化率:0%

近年来伴随新材料业务的快速发展,公司研发投入持续增加,2019年万华磁山全球研发总部正式启用,2020年万华大学在磁山正式揭牌。且无研发费用资本化,加分项。

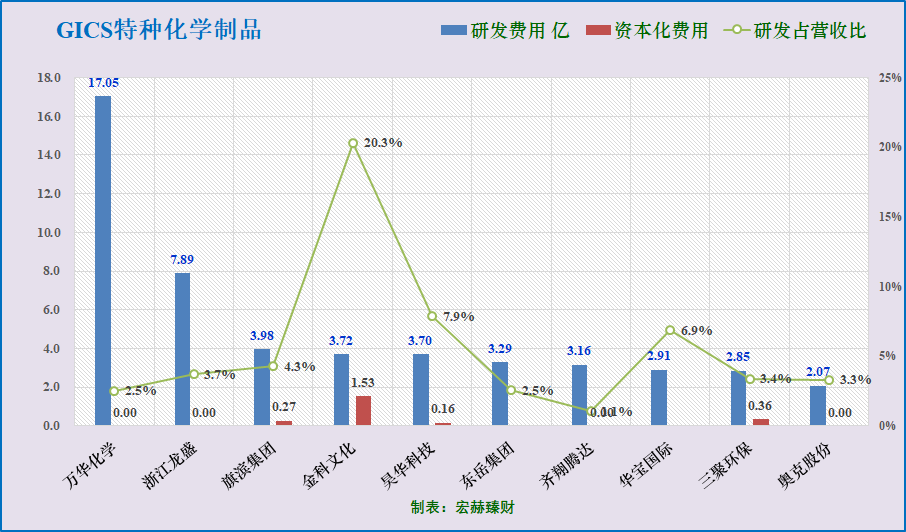

细分行业上市公司研发费用Top10

注:研发费用值A股,港股更新至19-12-31。

万华化学研发费用在该细分行业排名【1/96】。

7

重要股东

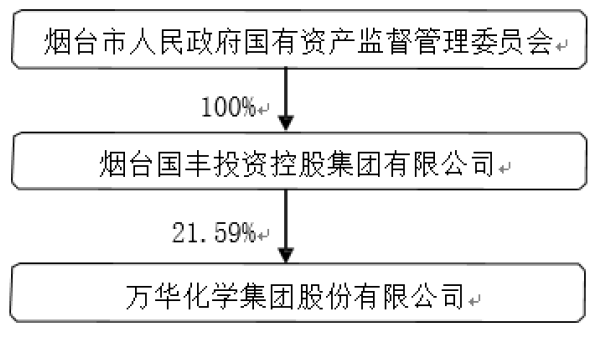

年报控股股东结构图

实际控制人

烟台市国有资产监督管理委员会 21.59% (20/12/31)

烟台市国有资产监督管理委员会 21.59% (19/12/31)

烟台市国有资产监督管理委员会 18.93% (18/12/31)

实控人简介---

最新前十大股东

投资者可长期关注自己自选股的近几年、近几个季度的股东变化,

重点关注证金、汇金、大基金和QFII、香港中央结算(部分反映陆股通)以及腾讯、高瓴资本等优质机构逐渐增持,或持股百分比绝对值较大的公司。

近年股东户数变动图&机构细分持股比例图

(考量期:滚动近12个季度)

……

……

……

已购买用户

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。