来源:基少成多

最近股市很火,很多人不断投入资金,加入炒股、炒基行列,但需要提醒一句:

01、别做股市里的赌徒

追涨杀跌是赌徒的本性,也是投资理财的大忌。

很多人稍微在股市里面尝到了甜头,便觉得现在是个非常好的入场机会,开始加大投资力度,有的甚至会砸下全部身家。

但博高收益,往往对应的就是高风险,将自身所有的资产,都全部集中配置在高风险资产上,一旦发生什么意外,他们的资产配置就变的非常的脆弱。

你不能把期望全赌在一类资产上,凭运气赚到的钱,也会凭本事亏光。在股市赚到钱了,还是需要尽可能的分散下资产配置。把不确定赚来的钱,变成确定资产,巩固果实。

因此,今天想来和大家聊一下资产配置。

02、大类资产配置

什么是大类资产配置?我们手上的钱可以买不同的资产,比如股票、基金就是其中一种。如何分配在不同大类资产中的比例,就是大类资产配置。

一般来说,国际上比较通用的配置方法,是标准普尔公司的家庭资产象限图。

要花的钱10%。该象限图建议把10%的钱用来当做流动性的短期消费,也就是日常开销,像这种钱就是放在银行活期、余额宝、“打新基金”、“年年赚债券”等基金组合等等。

保命的钱20%。20%的钱拿来买基础保险和商业保险,基础保险就是国家强制购买的五险,商业保险是自行购买的,作为基础保险的补充,比如重疾险。

生钱的钱30%。投资理财的钱,比如 “雄霸天下”基金组合、优质股票等,在推荐的配置中,占比30%。

保本升值的钱40%。这类资产主要中低风险保本升值的钱,比如“绝对赚钱”基金组合、可转债等,建议占40%。

每个人的风险偏好不同,我们也一不一定要严格的按照这张表的比例来进行分配。但不同投资品风险、收益、流动性不同,你需要通过资产配置,建立适合自己的投资组合,才能让资产价值最大化。

股票、基金、房产我都和大家聊过,唯独保障型保险这一块,我还没说。说实话,这一类门道深,涉及的领域也比较多,医学、金融和法学,研究起来挺费劲的。

很多人觉得,保险没有用,是骗人的。

但我认为,保险是现代家庭和个人最为底层的保底杠杆配置。

对有钱人来说,保险确实没必要,因为保险赔付的几十万,对他们的资产量级来说,意义并不是特别大,他们本身的抗风险能力就很强了。

但普通人就不一样了,如果得了大病,需要几十万来治病,一般的家里掏了这几十万就捉襟见肘了,所以真正到用钱的时候,就真的得考验亲情了。

对于这种无法承受的损失,买个保险就比较有必要了。

保险,就是用来防止人生的股灾。只需要占用一点现金流,就能保住我们赚钱的能力和赚到的钱。

没有人会因为买了保险而倾家荡产,但却有人会因为没买保险,而一无所有。

对于投资群体来说,保险不是要买全,而是买高杠杆的。像平时花了几百哪怕几万的治疗花费,基本都拿得出,对家庭经济影响也不大。这类风险是不需要加杠杆的。

需要加保险杠杆的,是我们无法承受的损失,比如一场大病需要花几十万甚至上百万来治病。

所以需要买的第一种保险,毫无疑问,就是重疾险。

03、什么是重疾险?

重疾险,就是万一你得了重症,会给你一定资金的理赔。

不同的保险有不同的规则,一般情况下重症的种类包括癌症在内100多种疾病,一旦不幸遇上,会直接赔付几十万元。赔付款是一次性直接到账,和治病开销无关、随便你怎么用。

除了重症之外,一些保险还会对中轻度的疾病给予理赔,门槛会更低一些。

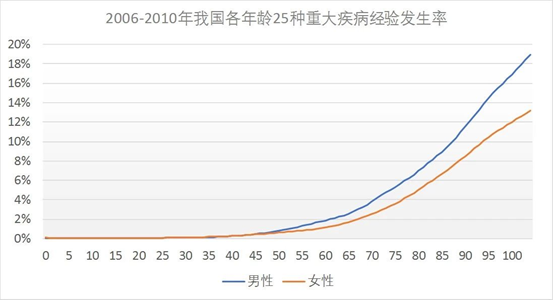

一个人得重疾的概率大吗?

我费了不少心思找到了权威数据,根据银保监会提供25种常见重疾的经验发生率,整成了一张曲线图。

按照累积概率来算,在80岁之前男性生病的概率是65.5%,女性是51.8%,看到这个概率我还是吓了一跳的。

从图的趋势看,年龄越大,发病率越高,男性发病率比女性高。这个趋势,也就说明了,为什么重疾险的保费也是年龄越大越高、男性保费比女性高。

买重疾险越早买越好,保费更便宜,50岁之后保费就太高了,再买重疾险就不太值了。

建议大家在自己最能赚钱和最健康的时候,早做打算。

04、谁最应该买重疾险?

先给家里有赚钱能力的人买,要合理最高效率的利用资金。

尤其是天天加班和熬夜的人,正处于年轻+潜在风险增大的状态上,因为越年轻的时候保费杠杆越大,而越年轻的人越不注意身体天天加班反而加速积累重疾风险,

所以这部分人最应该先买保险,而买保险先买好重疾,其他放一放,这才能心安。

说到这了,说一下我最推荐的重疾险——达尔文3号重疾险【点击下方小程序,可以预顾问咨询】。身边就有不少行内朋友都给我推荐过这款产品,可信度有保障,放心选用。

主要有2个特点:

1、重疾保额高

达尔文3号赔付额度是目前市场最高。60周岁之前确诊110种重症之一,可赔基础保额的180%。

按55万算,60岁前可获赔99万,60岁后赔50万。这相当于购买了55万的重疾险,获得了接近100万的重疾保障。

2、保障实用

达尔文3号在重症、中轻症的保障,跟市面上的产品一样,但比别人多赔了1次,而且是针对高发的原位癌、急性心脏病和脑中风,保障很实用。

而且,前阵子保险行业发生了件大事,就是重疾定义调整的终审方案已经通过了。所有的老产品将会在2021年1月31日前停止销售。

简单来说,重疾定义调整后,重疾险产品的性价比会一定程度降低。新定义有一些约定,没有现在老定义这么友好。

比如说甲状腺癌,以后会少赔很多。现在买达尔文3号,甲状腺癌按重疾赔180%保额。而新的产品上来后,只赔30%。买50万,那就是赔90万和15万的差距。

这个甲状腺,在所有保险公司公布的理赔数据中,都是赔付占比最高的。但很容易治愈,基本上花不到10w就够,所以这次重疾定义调整才会对它下手。

最后说一下安全性问题,这两款都是互联网保险,价格优势明显。线上线下只是销售渠道的不一样,就跟大家去沃尔玛和去京东买东西是一个道理。销售渠道并不会影响你的产品品质以及售后服务。市场上所有在售的保险产品都需要在中保协官网披露,并接受银保监会的监管的,安全性有保证。

其实中国所有的保险公司无论平安还是各种你没听过的,不管是哪家倒闭了,保险法的第89和92条都有明确,消费者的利益不会受损,不用担心。

需要注意的是,买前不用专门去体检,但里面会问到健康状况,一定要认真做,否则会给未来的理赔埋坑。有问题可以在页面上预约顾问老师咨询,所有沟通记录都可以留底追溯,不用担心销售误导。

目前达尔文已经明确是1月31号下架即停止销售,最后的窗口期只有20来天了,大家可以抓紧机会,反正在中国,什么事都是赶早不赶迟。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。