富国大通投研:一周市场点评

宏观方面,2021年2月中采制造业PMI50.6%,较上月下跌0.7个百分点,非制造业PMI51.4%,较上月下跌1个百分点,综合PMI51.6%,环比下跌1.2个百分点。整体边际走弱。制造业PMI边际回落,企业有所分化。大型企业小幅反弹上行,中型企业继续快速回落至荣枯线以下,小型企业小幅走弱,仍处于荣枯线以下。大型企业新出口订单、在手订单明显上行,产成品库存累积。中、小型企业的新出口订单和采购量均显著回落。产需两端小幅回落,除了季节性回落因素外,回落幅度略高于历史同期均值,本地过年的政策并未明显提振生产端,需求侧表现偏弱。但企业生产活动预期明显上行。生产端环比上月回落1.6个百分点,新订单指数回落0.8个百分点至51.5%,新订单指数回落慢于生产指数回落速度。非制造业PMI明显回落,服务业PMI延续下行,部分受春节因素扰动,行业活跃度有所下降。建筑业大幅走弱,季节性因素进入施工淡季。春节期间一些地区物流放缓,加之商务往来和居民出行减少,服务业季节性下行。建筑业也受春节期间放假,冬季低温天气等因素影响开工。

市场方面,上证指数-0.2%、深圳成指-0.66%、创业板指-1.45%。板块方面,钢铁、采掘、公用事业行业涨幅居前;食品饮料、有色金属、家用电器行业跌幅居前。本周指数出现较大震荡,当前估值需要持续业绩兑现来消化,当前市场风险主要来自于抱团股调整的压力,资金情绪较为谨慎,而在银保监会主席谈到房地产泡沫、贷款利息会回升以及海外市场风险的传导作用下进一步加大了市场的避险情绪,其主要原因在于白马股对于流动性及利率上行较为敏感,基金净值出现大幅回撤或导致市场上赎回压力过大而造成被动减仓,从而形成负循环,此外香港可能再次增加印花税的传闻也增加了市场的不确定性。总结来看,当前指数并不存在系统性风险,但流动性边际收敛已是不争的事实,在此背景下,预计市场将更多以震荡缓修复为主。

市场展望方面,2021年经济增长确定性大幅边际改善,这将带来盈利基本面的支撑,此外十四五规划纲要落地、资本市场深化改革、国企改革加速等也有望带来阶段性偏好提振。配置上可关注受益于短端利率上行的银行和公用事业板块,随着未来相关板块盈利和估值修复,板块指数将有一定的上涨空间;两会重点议题方面投资机会,如:碳中和、农业、自主可控等;此外,随着年报陆续披露,业绩确定性较强及景气度较高行业,如化工、有色金属、银行等。

富国大通投研:重要市场数据

1、资金流入排名(申万行业)

2、两融余额

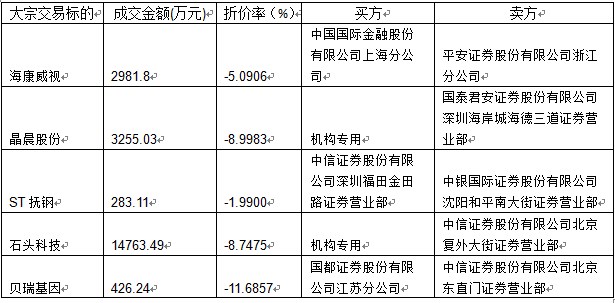

3、大宗交易

本周,共有194支个股发生大宗交易566宗,总成交金额约为162.30亿元。

※成交金额TOP10

大宗交易标的

成交金额(万元)

宗数

贵州茅台

18128.2

9

石头科技

14763.49

15

晶晨股份

3255.03

41

海康威视

2981.8

54

安恒信息

1500

6

帝尔激光

1243

11

传音控股

1211.35

7

海天味业

1166.77

7

长春高新

813.79

2

嘉元科技

579.56

8

※热点大宗交易

富国大通投研:热点聚焦

专题:“碳中和”主题投资机会

事件:

总书记于2020年9月和12月两次表态,提出我国于2030年前达到二氧化碳峰值,于2060年实现碳中和的节能减排目标。即到2030年,我国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右。在2020年12月中央经济工作会议上,“做好碳达峰、碳中和工作”被列为明年的8项重点任务之一;2月22日,国务院再次发布《关于绿色低碳循环发展的指导意见》,指出要以节能环保、清洁生产、清洁能源等为重点率先突破,做好绿色转型,并设立了到2025年产业结构、能源结构、运输结构明显优化,绿色产业比重显著提升以及生产生活方式绿色转型成效显著的目标。

点评:

欧美早在2010年前就已实现了碳达峰,而我国仍处于经济快速发展阶段,二氧化碳排放量仍持续上行中,未来碳减排任务艰巨。为实现碳中和目标,预计在节能、电气化加速、清洁能源替代以及碳汇集技术发展四个最主要的碳减排举措方面,后期相关政策的力度相较之前均会有进一步的加强。

重点关注碳中和四大方向:

清洁能源:光伏、风电、储能、生物质能、新能源车、智能电网等

新能源上游原材料:铜、硅、新能源金属(锂、镍、钴)等

碳中和目标推动下类供改:煤及煤化工、钢铁、水泥等板块龙头

节能环保需求:环境监测、新能源环卫装备、可降解塑料、节能系统、绿色建材等。

来源:富国大通投研中心

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。