来源:嘉实财富Club

投资是场修行,“千里马们”从来不关注眼前的沟壑,他们眼里只有远处的山川。

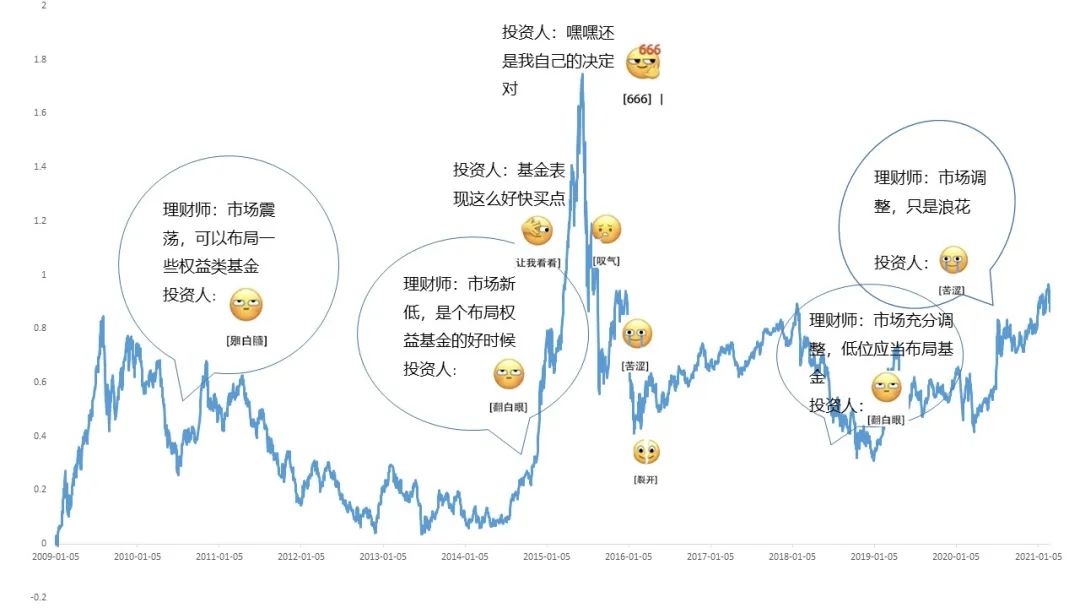

节后市场开启了调整,部分前期涨幅高的板块经历了部分回撤,板块轮动及热点分散,部分新入的投资者对A股有些信心不足,尤其节前刚入的投资者部分已有浮亏。

而这个调整的幅度跟历史上的波动相比只能算一个浪花,从幅度来说无需惊慌。然而高波动是投资者的天敌,如果不拥抱波动,既不能获得超额收益也有可能使自己的财富变得更加脆弱。对于价值投资,相信很多人都能说出一些门道,可是真正能够长期践行价值的人却很少,也正是因为价值投资是反人性的,不光需要抵御短期诱惑,还要抗住短期压力,这对于大部分人来说是很难做到的。

“市场会怎么走,会进入熊市吗?我们的答案非常明确:不会。市场的快速调整及时宣泄了不合理的估值,让市场结构更加健康。企业盈利向上+货币政策略紧,是2021年A股的大环境,两者结合通常对应股指上升,本次调整不改A股运行方向。疫情下由流动性宽松推动的“疫情牛”大概率在走向尾声,“分化”是下阶段的主旋律,普通投资者应该怎么办?应对比预测来的更加有意义。通过优秀的管理人投资于优秀的企业,或许是更好的路径。对于已有持仓的投资人,抱紧优秀的管理人、忽略短期波动,是收获长期满意回报的法宝。对于尚未持仓的投资者,可以选择有建仓节奏的产品,或者逐步增加股票资产的仓位,最终拥抱权益大时代。”

【嘉实观察】短期调整不会演化为熊市——评近期A股市场。

在拥抱权益大时代的背景下,请大家一定要有清醒的认识

1

权益资产一直是高波动的资产。

2

如果没有2-5年的时间去布局权益资产,一分钟都不要持有它。

3

散户不建议个人参与专业的资本市场,选择优秀的基金经理择优而栖是不二的选择。

4

根据个人的风险偏好和持有资产的周期进行合理配置,不是每天预测市场变化。

我们优选了合作的基金经理和多家机构当前最新观点,以飨各位。

嘉实基金洪流观点:资金从一些依托于流动性推动的成长型资产,向基于顺周期的宏观经济修复的资产进行转换。这种转换过程,使得过去2019年和2020年中国增长非常快的高估值品种产生比较大的下行压力。绝大多数的机构投资者都遵从了风险收益比这样一个基本的判断,当某一类资产的风险收益比下降的时候有些资金会退出来,换到一些更加具备风险收益比的资产之上。

嘉实基金归凯观点:在市场极度悲观之时,往往孕育着重大的机会。市场往往是危中有机,危机并存。百年难遇的疫情总会过去,短期的市场悲观情绪也会过去。世界最大的不变就是变化。波动是市场的常态,在这个过程中,市场在分化,差的公司受到挑战,好的公司也在凸显出来。面对市场波动,需要相信时间和专业的力量,不要追涨杀跌,只有长期持有才能有复利效应。

东方红李竞观点:我认为这样的回调是正常的,也是健康的。另外要对接下来的市场收益有合理预期,基金从来没有像过去两年赚过这么多钱,所以我也认为市场有内在平衡的需求。标的会更加精挑细选,对估值也会有所要求,并不是说好东西就一个劲的买,比如白酒龙头涨到五六十倍也可以跌;北上资金也是这样,涨过头了外资就开始流出。客户信任我们,把钱交到我们的手中,我们也会更加对得起客户的信任。我们会管住手,关注估值,争取三年之后给客户一个稳定坚实的回报,而不是冒着很大的风险去博弈,我希望我的投资回报是扎实的。

中欧基金经理周应波观点:建议投资者以长期视角看待预期收益。近期A股市场震荡,市场的结构分化有所调整。宏观经济来看,全球复苏速度加快,疫苗接种人数大幅增长,基建数据大幅好转,国内繁荣深化,需求侧保持强劲。流动性来看,国内已提前收紧,央行态度审慎;海外虽然目前保持宽松,但是随着疫苗的快速推进、全球经济复苏加快,预计在年底也会见到宽松拐点。同时,上游原材料价格持续上涨也有可能致使中下游企业利润承压。参考美股70年代初的“漂亮50”,缘于经济复苏和消费繁荣,阶段破灭于宏观滞胀与利率压制,而估值消化主要靠盈利的持续高增长。市场已经历了2年多的牛市,结构分化不断加剧,随着通胀压力进一步显现,后续系统性风险可控,但是局部存在一定风险,预期呈现结构性行情。

在当前环境下,我们仍将坚持合适的价格投资的原则,更多的关注估值与长期成长空间的匹配,规避估值透支的领域,仓位中性,结构上更为均衡。建议投资者综合考虑自身风险承受能力,用较长期视角看待预期收益率,理性投资。

易方达张坤观点:投资是在纷繁的因素中找到少数重要且自己能把握的因素,利用大数定律,不断积累收益。诸如宏观经济、市场走势、市场风格、行业轮动,这些因素显然是重要的,但坦率地说,这并不在我的能力圈内。我们认为自己具有的能力是,通过深入的研究,寻找少数我们能理解的优秀企业,如果这些企业具有好的商业模式、显著的竞争力和议价能力、广阔的行业空间以及对股东友好的资本再分配能力,使我们能够大概率判断5~10年后公司产生的自由现金流将显著超越目前的水平,作为股东自然能分享到公司成长的收益(摘录于2020年4季报)。

信达澳银冯明远观点:虽然短期科技板表现欠佳,但我们依旧对于其未来几年的表现充满信心!对于科技板块,我们还是需要以独立的逻辑来分级。事实上,大概从去年二季度以后,科技板块就处于一个持续的调整过程中,而这对资本市场来说,恰恰并非坏事,我们可以等这些公司业绩出来,消化一下之前偏高的估值。当然,除了大家前期一直提到的半导体、5G等科技板块之外,像新能源的一些细分赛道,其实也算是科技领域,去年8月以来就一直表现不错。总体来说,如果大家曾参与科技板块投资的话,可以适当看长一点,现在有调整是个好事,可能说不定在某一段时间就会有一个比较好的表现。目前我们看好的板块包括半导体、消费电子、新能源、5G、高端制造等。

银华李晓星观点:“找到信任我们的持有人,然后带给他们满意的回报。”一直是我们管理基金的座右铭。春节后市场调整幅度较大,主要原因来自于疫情的逐步控制和大宗商品的快速上行,提升了市场对于通胀的预期,从而引发了对于流动性的担忧,美债利率持续上行,给全国的资产带来了估值的压力。市场经过短期的快速急跌,我们对新基金的建仓会更加从容。我们的投资策略跟之前保持一致,在流动性边际紧缩的情况下,我们会选择业绩增速快于估值下降的行业和优选个股。经过这一轮调整后,我们对于很多标的的收益率比之前要更加乐观。从基本面层面,我们看到了更多业绩超预期的理由。从估值层面,近期的下跌带来了更便宜的买入机会。当这些标的自身变得更好而价格变得更便宜时,我们应该更乐观而不是更悲观。在这个时点,我们对于未来市场可以提供的回报是更加有信心的。

交银施罗德王崇观点:首先我们觉得市场的风险是不大的,一是从历史来看经济向上货币略微收紧不会影响市场运行大趋势,二是目前市场状况是结构性风险和结构性机会并存,我们发现一些热门板块,典型如大消费、新能源车,很多龙头标的在按照2023甚至2025年的业绩算估值才合理来交易,另一方面我们仍旧可以找到一大批非热门行业的优质公司股票仍处于合理水平,所以是结构性风险与结构性机会并存的市场,目前不存在大的系统性风险。风险来自于热门板块,比如我们称之为四大金刚的热门板块:医药、食品饮料、新能源和汽车。机会来自于其它非热门板块内估值合理的优质公司的投资机会。那么是否会有风格切换呢?比如切换到小盘,或者切换到低估值大盘股,比如大金融,我个人认为没有风格切换,更多是轮动个补涨而已,即谁过年都会吃顿饺子。我们认为大的趋势是A股注册制下的国际化、机构化趋势不可逆,不会长期持续大范围爆炒小股票,其次顺周期也分两类一是周期成长,里面有很贵的也有不太贵的,另一类是纯周期,我个人认为第二类机会不大,更多是交易性的机会。所以我们觉得风格后续会均衡一些。所谓的抱团股会分化,部分跌下来后继续买入抱团,部分会被慢慢抛弃,从更长期视角来看,抱团是常态,不抱团反而不正常,不管是国内还是海外市场都如此。我们相信基金经理会在行业比较和公司股票比较下选出好的投资机会,在震荡中做中期布局,为了后续净值再创新高做准备。

机构观点

凯丰资产观点:最近美国十年国债收益率快速上行引发市场对于通胀和股市的担忧,港股印花税继续拖累情绪。股票方面,我们从去年四季度开始加大了对港股的配置比例,当前来看港股表现仍优于A股。国内行业配置上,随着市场风格的极端演化以及市场波动上升,我们时刻保持警惕,提前布局了一定比例的低估值板块。近期基本面改善的银行板块在业绩释放后逐步获得市场认可。个股配置上,我们也将继续自下而上顺着景气度寻找确定性的公司,在未来波动的市场中寻求超额收益。商品方面,凯丰仍然坚持布局对冲套利策略,通过买强卖弱的方式获取收益,部分主要头寸已在近期逐步布局。

盘京投资观点:因担心流动性收紧造成的恐慌性杀跌似曾相识,但不会改变A股中长期趋势向上和结构性做多的底层逻辑,即股市是承接国内居民庞大的财富管理和配置需求的重要资产类别,A股上市公司盈利质量的不断提高。政府希望借资本市场的力量做大做强新兴产业调整经济结构、外部政经环境的阶段性好转以及国内外经济后疫情时代复苏的确定性等。短期恐慌性风险释放后市场会进入震荡期等待契机提升风险偏好。总体上看今年的收益率预期需要调低,因为前两年靠估值提升的行情基本告一段落,未来一段时间市场的主要驱动因素将会是盈利增长预期推动,而市场的涨幅则相对会低一些,如果估值的调整幅度大于预期盈利增长幅度,市场和部分行业的收益阶段性可能出现下降。我们将围绕中长期看好的行业和个股择机逢低增持。

沣沛投资观点:对市场的波动,我们的观点是:市场局部有高估,系统没风险。流动性不必过于担忧。宏观流动性上,国内是持续收紧的状态,但国外还看不到实质性动作;微观流动性上,权益市场的流动性收紧程度不显著甚至是宽松。据测算,2021年股市的资金还是净流入状态。市场结构分化比较严重。目前36%的股票价格比2440点时低,45%的股票价格比2646点时低,54%的股票价格比3000点时低。市场下行空间有限,可能局部有高估,但系统没风险。经济处在复苏阶段。不论是从基数原因,还是企业经营状况,企业的盈利都会出现比较快速的增长。据测算,上市公司1季度盈利增长平均可能达到50%以上。交易行为层面。任何一次比较大的市场风险暴露,都是我们意料之外的因素导致的,比如2008年的次贷危机、2020年的新冠。而这次流动性收紧的问题市场已经讨论2个季度了,一定程度上已经定价在资产价格中了。综合以上几点,我们认为流动性收紧不会带来市场系统性的风险。经过短期调整之后,市场大概率将重拾涨势,并不排除指数创出新高。从投资机会上来说,过去两年集中在“二”上,今年在“八”上产生投资机会的概率更大。

趣时资产观点: 2021年面临市场估值进一步扩张的概率不大,需要赚业绩成长的钱。站在现在时点,我们主要以中长封闭期产品为主,相信长期持有仍会有不错回报。回顾以往,即使18年初申购我们的产品,虽然后面经历熊市的调整,但3年后都取得了非常好的回报。

对于后市,我们认为市场经历调整后将更加健康,下跌后的结构性机会更加显著。主要原因在于:中美利率持续上行缺乏支持,也与当前各国政策意图不符,而上市公司业绩增长确定性高,流动性总体仍然合理充裕,海内外资金、居民财富持续流入市场,后续市场仍然值得期待,保有充分耐心的投资者将获得回报。

景林资产观点:上周的回调是对过去一段时间市场情绪过热,资金推动行情的修复,也是一次投资者教育。如果基于非理性的收益率预期或者过于娱乐化的基金发行方式,最终一定事与愿违。我们还是要尊重规律、相信常识,同时也对中长期中国经济的增长和当中的机会相对乐观,这些突出的优秀企业家精神值得我们陪伴他们优秀的企业一起成长。希望投资着也更加长期理性,更客观地管理收率预期,在合适的时候多一些逆向投资。

明汯投资观点:春节期间,美国十年期国债的快速上升,提高了全市场的无风险收益率,同时也加剧了国内市场对于资金收紧的担忧,所以2月18日以来资金持续流出沪深 300 指数的成分股范畴,而12 月以来已经下跌 19%的小票逐步受到资金青睐。对于市场,我们认为还是需要从基本面出发,指数长期收益和成分股 ROE 是接近的,所以目前沪深 300 指数处于正常估值,而中证 500 指数属于被低估的状态。

投资是场修行,上面的“千里马们”从来不关注眼前的沟壑,他们眼里只有远处的山川。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。