来源:王涵论宏观

投资要点

本轮汇率升值,市场疑虑背后的顺差扩张、资金流入是否导致了流动性被动投放,并引发货币政策收紧担忧?对此问题,我们详细分析如下:

汇率影响货币的传统逻辑是,顺差→汇率升值外储增加→货币投放。2012年之前“双顺差”格局下,贸易顺差扩张往往伴随着外储增加。在强制结售汇制度下,外储积累对应形成外汇占款,进而带来基础货币被动投放。为了应对基础货币投放后的流动性派生带来通胀压力,央行会运用数量型工具(如发行央票等)进行对冲,这实际上形成了收紧货币的效果。

本轮“升值+顺差”并未伴随外储/外占大幅上升,不会掣肘“宽货币”。本轮“升值+顺差”背景下外储/外占相对稳定,意味着前期基础货币并未被动投放,当前收紧必要性自然也不高。背后原因有三:

外汇管理思路转变:“811”汇改以来,外汇管理思路从“稳汇率动储备”转向“稳储备动汇率”,在这种转变背后,汇率、国际收支变动与货币政策已无直接关联。

国际收支格局变化:传统“双顺差”时期,需用储备来调节国际收支平衡。近年国际收支格局趋于平衡,储备调节国际收支必要性下降。

金融机构自主调节:2012年强制结售汇制度退出后,金融机构可自主选择结售汇的时机和规模,这对外汇占款也起到了平滑作用。

后续出口企业是否承压或是影响汇率升值调控节奏的关键。2020年,海外供需缺口反映为中国出口,一定程度上对冲了人民币升值对出口企业的压力,政策对汇率升值的容忍度较高。后续如果外部环境发生变化,人民币升值开始使出口企业承压,政策对汇率升值的容忍度可能会下降。

如果汇率继续大幅升值,调控手段可能优先使用“宏观审慎+预期引导”。后续如果汇率继续大幅升值,对出口企业压力增加,或将首先触发宏观审慎措施(如逆周期因子、外汇风险准备金、宏观审慎调节系数等),逆周期调节资本大幅流入和汇率单边波动,预期引导也是可选手段。

极端情况下不排除会使用货币政策工具,但大概率会选择价格型工具。近年来,我国货币政策框架逐渐从“基准利率+存准率”模式转变到“引导公开市场利率”模式。如果“宏观审慎+预期引导”仍无法改变汇率单边快速升值趋势,不排除会使用货币政策工具缓解升值压力,但使用数量型工具的概率不大,大概率会通过压降境内外利差来抑制短期投资性资金流入,这也符合当前防范金融风险的诉求。在此背景下,利率债仍将受益。

风险提示:海外疫情形势超预期变化。

正文

2020年二季度以来,我国贸易顺差大幅扩张,同年6月以来人民币持续升值,但本轮“升值+顺差”并没有伴随外汇储备和外汇占款上升。实际上“811”汇改以来,外汇管理和货币政策的关联机制已经发生改变,汇率变动与货币政策已无直接关联。本轮“顺差+升值”背景下外储/外占相对稳定,意味着前期基础货币并未被动投放,当前收紧必要性自然也不高。但出口企业在汇率升值阶段的承压情况或是影响汇率升值调控节奏的关键,后续如果汇率继续大幅升值,出口企业压力增加,汇率调控的节奏或也将加快,调控手段的优先序或是“宏观审慎逆周期调节>预期引导>价格型货币政策工具压降利差”。

传统“顺差扩→货币紧”

逻辑的必要环节是货币扩张

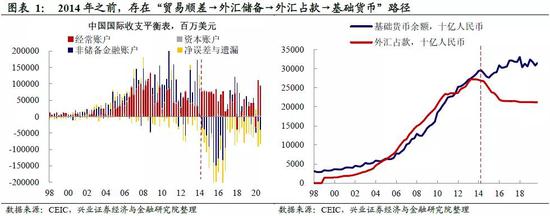

上轮周期中,存在“贸易顺差→外汇储备→外汇占款→基础货币”路径。

“双顺差”格局下,贸易顺差扩张往往伴随着外汇储备增加。根据国际收支平衡公式,外汇储备的变化=经常账户+资本账户+非储备金融账户+净误差与遗漏。2014年之前,中国贸易与金融账户收支整体持续“双顺差”。因此,上轮周期中伴随着贸易顺差扩张,我们往往看到外汇储备增加。

强制结售汇体制下,外汇储备形成外汇占款,带来基础货币被动投放。2012年之前,在强制结售汇制度下,外汇储备积累的同时也对应形成了人民币外汇占款,外汇占款流入进而带来了基础货币的被动投放。

基础货币被动扩张后,央行会采用紧缩的数量型工具进行对冲。在前述背景下,2014年之前,外汇占款成为我国基础货币供应的主渠道。但外汇占款数量本质上并不受央行控制,为了应对基础货币被动投放后的流动性派生带来潜在通胀压力,央行也会运用多种数量型工具进行对冲,包括调节存款准备金率、发放央票等,这实际上形成了收紧货币的效果。(详参《20140624-从脱媒到脱银》、《20141203-水涨待船高,这次不一样》)

本轮贸易顺差扩张,

为何未带来外储/外占大幅上升?

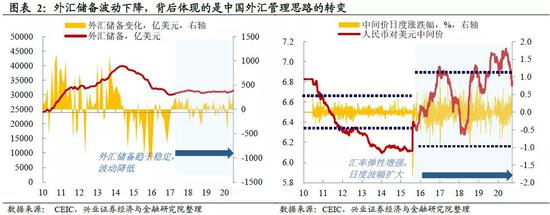

中国外汇管理思路转变,从“稳汇率动储备”转向“稳储备动汇率”。2017年以来,外汇占款及外汇储备的波动都大幅下降。这背后可能和我国外汇管理的思路转变有关:2015年“811”汇改以来,人民币日度波幅区间整体扩大,人民币汇率市场化程度大幅提升,而外汇管理的目标也从维持汇率稳定的同时用外汇储备调节内外部均衡,逐步转向维护外汇储备稳定的同时让汇率市场化波动发挥调节内外部均衡的作用。

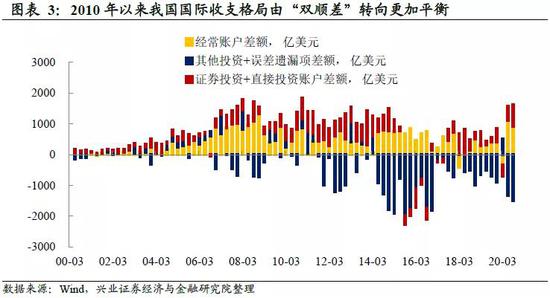

国际收支格局变化:国际收支更趋平衡,储备调节国际收支必要性下降。2010年以来,我国国际收支格局发生变化,由前期“双顺差”格局转向更加平衡的格局。在“双顺差”时期,经常和金融账户的“双顺差”需要储备的变动进行调节,因此我们会看到储备往往会大幅波动。2015年以来,我国国际收支格局更加趋于均衡,随着“双顺差”格局转变,运用储备调节国际收支平衡的必要性下降。

金融机构自主调节:进一步对央行外储/外占起到了平滑作用。2012年强制结售汇制度退出历史舞台之后,金融机构可以自主选择和央行结售汇的时机和规模,换言之金融机构在“外汇储备→外汇占款”这一路径下拥有了更多自主权。关于金融机构对外汇占款的调节程度,可以观察央行与金融机构外汇占款的差值,即金融机构外汇信贷收支表的“其他”分项(2016年之前,这一差值主要反映在金融机构外汇信贷收支表的“外汇买卖”分项中,2016年之后这一口径并入“其他”项目)。可以看到,2020年以来,金融机构外汇信贷收支表的“其他”分项出现了较大的流出,这对外汇占款波动进一步起到了平滑的作用。

因此,2020年二季度以来虽然贸易顺差大幅扩张,但外汇储备和外汇占款并未大幅上升,意味着前期基础货币并未被动投放,当前收紧必要性自然也不高。

如果人民币继续升值,后续会如何演绎?

后续出口企业是否承压或是影响汇率升值调控节奏的关键。除了上述讨论的人民币升值以及资金流入对国内流动性环境的影响以外,另一个需要关注的角度是人民币升值对出口企业的影响。2020年受海外供需缺口的影响,中国出口企业面临的需求旺盛(参见《20210107-“Blue Sweep”将如何影响大类资产——写在佐治亚州决选之后》),在此背景下人民币升值对出口部门的影响并不大,因此政策层面的容忍度也较高。但如果后续外部环境发生变化,人民币升值开始影响到出口企业,政策的容忍度可能会下降。

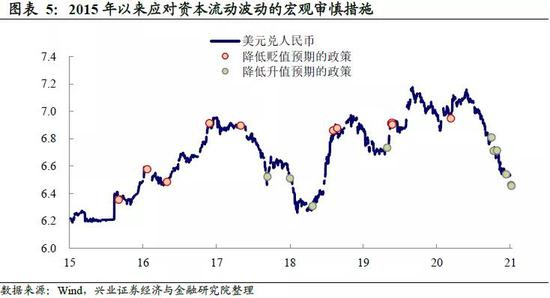

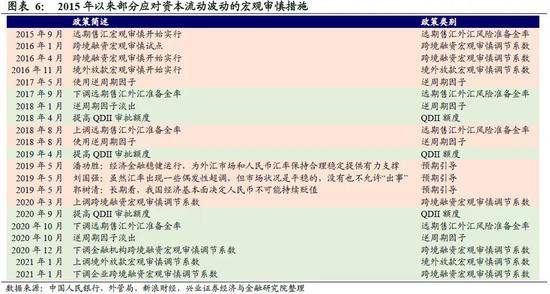

如果汇率继续大幅升值,调控手段可能优先使用“宏观审慎+预期引导”。如果人民币继续大幅升值,并且开始影响到出口企业,首先可能触发的是相关的应对资本流动波动的宏观审慎措施。2015年汇改以来,人民银行和外汇局已经建立并在不断完善市场化的宏观审慎调节工具箱,包括逆周期因子、外汇风险准备金、跨境融资宏观审慎调节系数、境外放款宏观审慎调节系数、预期引导等等。如果短期资金流入过快,为防止投机行为和“羊群效应”,首先触发的将是这些宏观审慎调节工具。

若“宏观审慎+预期引导”仍难逆周期调节升值,不排除使用货币政策工具。针对汇率升值,央行可以动用的货币政策工具主要可以分为两类——数量型工具诸如央票、存准率;价格型工具诸如各类利率。尽管这两大类工具的政策目标一致,但是政策结果却不同。数量型工具的运用是一种紧缩型的货币政策,央行通过发行央票、上调存准率回收基础货币或降低货币乘数。价格型工具的运用则是一种宽松型的货币政策,通过降息收窄境内外利差来抑制外部资金流入的压力。

货币政策框架“由数量型向价格型”转变,数量型工具使用概率不大。

央票——作为回收外汇占款的工具已经退出历史舞台。央票曾经作为央行重要的调节货币政策工具,诞生于2004年,是央行用于回收外汇占款所投放的基础货币而创设的。在上一轮周期(2008年之前)中,“双顺差”、强制结售汇制度下、货币债券市场尚在建设、抵押品存量不足等因素下,基础货币的投放主要基于央行外汇占款的上升。但是,随着中国金融市场的完善、增长模式的变化,中国的基础货币派生的机制已经发生了变化,央行外汇占款保持相对的稳定,基础货币派生主要依靠央行对存款性机构的债权。因此,利用央票作为回收基础货币的有效性已经下降,从数据来看,在2012年之后,央票的发行规模也随之大幅回落。

价格型工具为主的货币政策框架下,存准率需趋势性下行。正因为以上所述的变化,中国货币政策框架也随之发生了大的改变,逐渐从以存贷款基准利率+存款准备金率的模式切换到引导公开市场利率的模式。而在此新模式下,存款准备金率趋势性下行,有助于增加银行对于央行公开市场操作的敏感性,提升公开市场政策利率调控的有效性。那么对于央行来说,为了抑制人民币升值而逆转货币政策框架转变的诉求,转向提高存准率,政策成本较高。

因此,从政策有效性、政策成本等方面来看,极端情况下启用数量型工具缓解人民币升值压力的概率可能相对偏低。

价格型工具应或是更好选择:既能稳定汇率,又符合“防风险”诉求。由于动用数量型工具可能性不大,那么如果在“宏观审慎+预期引导”仍然无法抑制人民币升值后,如果需要动用货币政策来进行调节,则大概率会使用价格型工具,通过收窄境内外利差来抑制短期投资性的外部资金流入。而且,动用价格型工具也符合当前防范杠杆率风险的诉求。我们在《20210102-牛年看债市》里面写到:货币政策的目标函数转向稳杠杆、防风险,稳宏观杠杆意味着“紧信用”而非“紧货币”,反而意味着“宽货币”的重要性上升,而降利率是稳杠杆、防风险的重要手段之一。

利率债的第一波机会已至。早在2021年宏观年报《20201115-骤雨不终日,润物细无声》中,我们写到:债市配置价值显现,2020年年底至2021年年初会出现利率债的第一波交易机会。之后,我们又在《20201224-如何看待当前的货币政策?》中提示:4月以来由于“紧货币”带来的短端利率推升长端利率上升的阶段已过去。当前货币政策转向维系金融体系流动性宽裕,将推动短端利率下行,进而为长端利率下行打开空间。近期,我们在《20210102-牛年看债市》又再度提示了利率债的机会。在第一波交易机会之后,在2021年年中前后将会带来第二波交易机会。

风险提示:海外疫情形势超预期变化。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。