一、摘要

短期看,指数上下震荡的结构性行情仍会是未来一两个月的主基调。当前基于经济增长预期的反复和政策收紧的节奏和力度,指数上下震荡。我们预计这两方面因素的明朗可能需要等到春节之后。不同于市场上部分观点认为明年市场空间不大的声音,我们看好明年市场依旧能够找到能带来丰厚回报的板块。做出这一判断的依据在于我们预计明年企业盈利增速将随着经济复苏显著提升,但考虑到政策收紧,明年市场估值水平能够继续提升的空间较为有限,顺周期板块或是明年上半年的配置主线。

二、正文

短期看市场缺乏上行动能,尽管指数能够阶梯上行,但基本来自于部分板块以及部分权重股的分化上涨,绝大部分板块11月开始表现欠佳。从客观角度,我们推断当前资金不愿大规模入场的主要原因或在今年经济强势复苏的背景下,市场对明年经济复苏的力度存在信心不足。不同于今年国内经济的强势,明年全球经济最重要的边际变化会来自于欧美经济的复苏,对国内投资者而言,这属于外生变量。

同时,市场对明年国内政策收紧节奏和力度的担忧也是阻碍市场进一步向上的重要原因。12月中央经济工作会议已经指出了政策不会“急转弯”,但不同的收紧力度和方式依旧会影响明年市场对经济和流动性的判断。当前A股市场热点板块估值水平过高,如果过快收紧流动性肯定会造成较大压力,因此在政策收紧预期明朗之前,绝大部分资金料将仍会犹豫。

我们对明年市场基本的判断是经济上行,而流动性相对收紧的情况下,估值水平继续扩张的空间较为有限。但由于经济仍会扩张,企业盈利会成为市场上行的主要动力。从历史经验看,经济上行周期盈利向上的弹性主要来自于周期类行业,因为我们预计顺周期资产会是A股市场上半年的主战场。

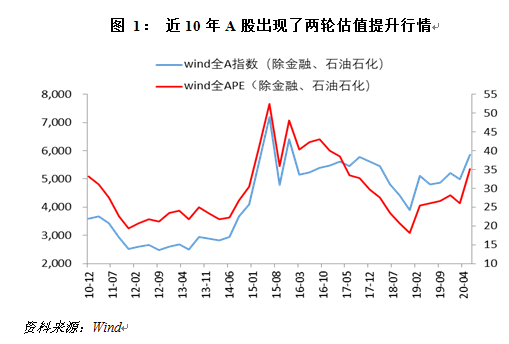

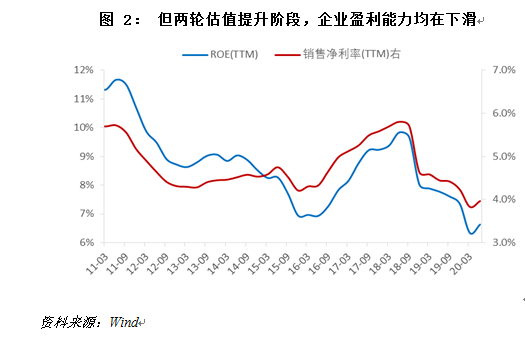

2019-2020年,A股市场已经连续两年估值水平显著提升。食品饮料、医药以及芯片和新能源为代表的领涨板块估值水平出现跃升,而2014-2015年情况类似。巧合的是,2014-15年和2019-20年两年估值水平显著抬升的阶段都是中国经济下行压力较大的阶段,为做出应对,货币政策出现了一定宽松。

基于明年我们对经济基本的判断是经济上行、政策收紧,因此预计估值中枢大概率会下移,支撑市场料将是顺周期下企业盈利的复苏。回看历史,顺周期板块是经济上行周期中业绩弹性最大的板块。

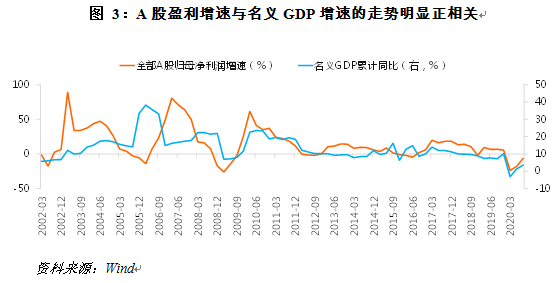

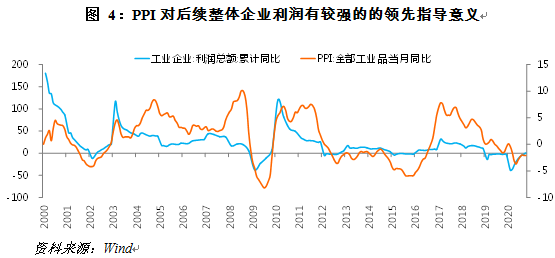

回顾中国过去20年的经济数据,不论从逻辑上还是实证上,名义GDP增速、A股上市公司企业盈利增速、利率水平以及PPI同步波动。经济上行周期,企业盈利加速,利率和通胀则都会上行。从投资者的实证习惯上,PPI与周期类行业盈利的同步性较强,投资者也会根据PPI的预期调整持仓结构。考虑到当前大宗商品价格,在油价还没有回到疫情前的情况下,明年PPI在二季度的冲高或是大概率事件。PPI的上行意味着明年工业企业利润的复苏以及资本市场上周期类股票关注度的明显提升。

翻看历史,2000年以后中国经济有三轮上行周期,对应的市场表现将对明年的市场有一定指导作用。2000年后中国经济的三轮上行周期分别是2002-2007年、2009-2011年和2016-2017年。经济上行期伴随着量价齐升,从工业增加值和PPI分别衡量量价,经济上行期伴随着复苏到过热的过程。

三轮经济上行周期中,上行的动力和持续时间不尽相同。2002-2007年是中国经济最好的年代,加入WTO后伴随全球经济复苏而来高增速、低债务增长的黄金年代在短期内很难再次出现。2009-2011年经济上行主要源自金融危机之后的“四万亿”和“家电下乡”与“汽车下乡”带来的消费增长。相比2002-2007年的增长,2009-2011年的增长时间短,并同时出现了债务的大幅扩张。而2016-2017年复苏周期更短,同时也出现了债务增长,这一轮复苏的动力主要来自于供给侧改革和棚改,上游周期品价格出现了大幅上涨。

从过去的经验看,因为经济上行周期伴随着利率上行和大宗商品价格上涨,A股市场在盈利上行周期从来都很难出现普涨行情,而是呈现分化的结构性行情。2002-2007年间,虽然经济上行但2001-2005年市场震荡下跌,2006年股权分置改革后牛市才启动,随后2006-2007年A股市场走出史诗级大牛市,但在2008年金融危机后出现了最大幅度的年度下跌。2009-2011年A股市场在2009年大幅反弹后一直持续下跌,而这一轮下跌的主要原因则是通胀水平过高,导致货币政策出现了持续的紧缩。2016-2017年,供给侧改革带来企业盈利修复弹性超预期,市场上行但呈现极端的“一九分化”,蓝筹股表现优异,但2014-15年领涨的成长股则持续下跌。

行业表现上看,过去三轮经济上行周期中,周期股从来不会缺席,其中利率顺周期的金融股也有着阶段性的表现。此外,消费股在过去三轮经济上行周期中均表现较为优异,分析来看,原因则不尽相同。2002-2007年经济是全方面的上行,各类消费品需求均显著扩张;2009-2011年“家电下乡”与“汽车下乡”则是消费领域上涨的主要原因;2016-2017年北向通道打开带来了2016年开始外资资金的大量流入。2016年沪港通放开规模时,A股消费股从估值角度有着明显的国际比较优势,2016年至今外资和国内机构投资者规模的持续增长也带动了消费股的持续上涨和估值水平的明显提升。

本文来源:兴业基金研究部

——————————————

风险提示及重要声明:在任何情况下,本文中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。

基金投资有风险,基金过往业绩不代表未来表现,中国基金的运作时间较短,不能反映证券市场发展的所有阶段。本材料不作为宣传用品、不作为任何法律文件,基金相关信息以《产品合同》、《招募说明书》、《产品资料概要》等法律文件为准。投资者投资基金前应认真阅读基金合同、招募说明书等法律文件,了解所投资基金的风险收益特征,并根据自身情况购买与本人风险承受能力相匹配的产品。

材料中的内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做出任何担保。我公司及其雇员对使用本材料及其内容所引发的任何直接或间接损失概不负责。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。