来源:宏赫臻财

导读:本系列研究最初基于对上市公司竞争优势(护城河)的强弱进行评分,随着模型项目的不断成熟和增加,目前大家权且可将“护城河”看作是广义的,我们旨在对一家上市公司的基本面投资价值进行评分和评级(当前版本:9.9/2.0)

建议使用iPad Pro、微信PC端、宏赫网页版等大屏阅览。

提纲:①图文透析;②估值探讨;③投资建议。

温馨提示:企业经营的内外部环境时刻在变化,因此对于公司的判断是具有时效性的,更别提估值了,如果此文的研究时隔久远,您可以等待我们的追踪更新推送,也可以及时定制研究:

点此=>【定制专属护城河评级】

壹

图文透析

公司所属细分行业=>【202家“电子元件”GICS子行业沪深港上市公司初筛选】

1

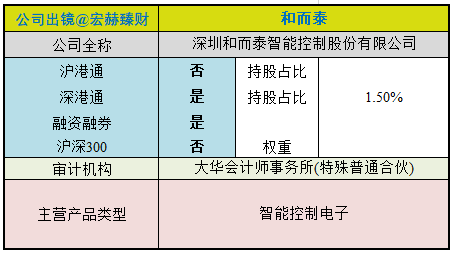

公司出镜(2020年Q3版)

上市以来

和而泰自上市以来10.6年,年均复合收益率为约16.57%。截止当前评测日近五年年均复合收益率为17.30%。

最新股价对应近12月股息率0.35%。(股息率:只代表过去12个月累计派息/最新总市值)

2019年末扣非加权ROE为【16.40%】

[注]:本文数据来源:iFinD,宏赫臻财研究中心,数据日期:2020/12/02。

沪港深指数启用以来整年度市值增长率PK指数

2014年末至今5个整年度段里2年市值增长战胜指数,胜率【40%】,今年以来战胜指数。

期初至今5.9年的光阴里市值从28亿增长至159亿,实现年均复利回报率33.9%,同期指数年均增长9.1%。

证券资料

行业地位

(横向战略比较,还需结合主营可比性)

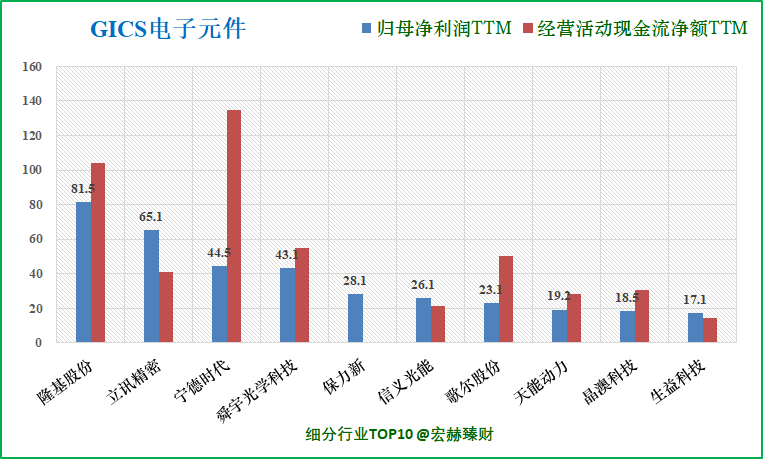

细分行业营收&净利润规模排名Top10(单位 亿)

和而泰在GICS“电子元件”子行业中营业收入排名46/213;净利润排名49/213;

注:该对比仅供参考,投资者请自行结合该公司主营业务具体考察其横向可比性。该细分行业选取沪港深上市的GICS细分为【信息技术-技术硬件与设备-电子设备、仪器和元件-电子元件】的213家公司。数据为TTM值。

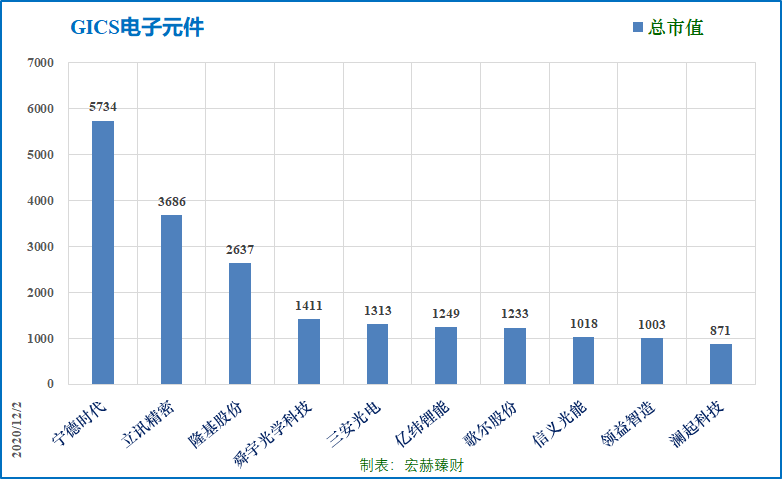

细分行业当前总市值Top10(单位 亿)

和而泰在GICS“电子元件”子行业中总市值排名50/213。

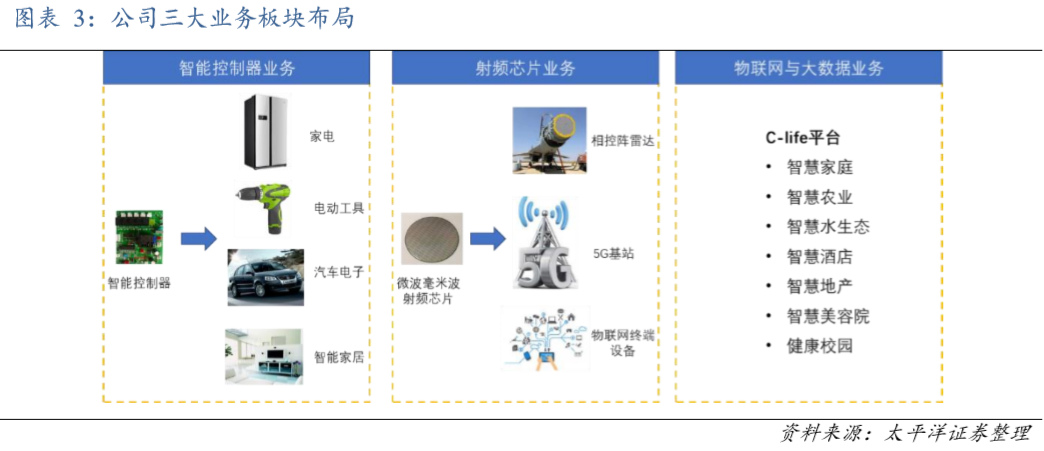

公司主要业务

公司三大业务板块分别为家庭用品智能控制器的研发、生产和销售;微波毫米波射频芯片设计研发、生产和销售;新型智能控制器、智能硬件与厂商服务平台业务。

行业最新数据

2012年中国遥感卫星行业市场规模为40.83亿元,到2016年达到62.40亿元,复合增长率为11.19%。我们预计未来几年我国商业遥感卫星产业将保持35%的增速,到2020年,国内商业遥感产值将达到250亿元。射频芯片是卫星、地面设备、终端设备地核心元器件之一,需求量十分巨大。

根据中国信息通信研究院的测算,按照2020年5G正式商用算起,预计当年将带动约4840亿元的直接产出,2025年、2030年将分别增长到3.3万亿、6.3万亿元,十年间的年均复合增长率为29%,在间接产出方面,2020年、2025年和2030年,5G将分别带动1.2万亿、6.3万亿和10.6万亿元,年均复合增长率为24%。5G基站作为5G网络建设最重要的基础设施之一,其重要性和需求量不言而喻。公司依托其在军用相控阵雷达射频芯片的强大研发能力,将业务拓展到民用5G毫米波频段射频芯片。

资产结构

(新手看利润表,老手看资产负债表)

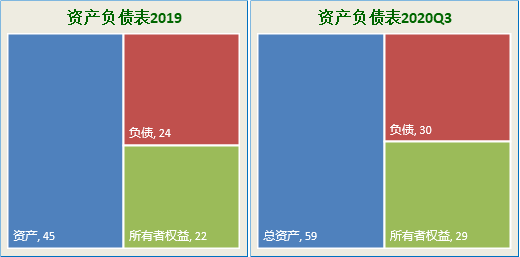

资产负债表

2020年三季报负债/净资产:102%;负债/总资产:50%。

主要资产构成图

[注]:2020年Q3总资产【59】亿;净资产【29】亿,负债【30】亿;

20Q3总市值【147亿】;当前总市值【159亿】

第一大资产为货币资金11.5亿,占比19.6%;19Q4占比15.2%。(报告期内公司新增银行借款所致。 )

第二大资产为应收账款11.1亿,占比18.9%;19Q4占比17.0%。(报告期内公司营业收入增加所致)

第三大资产为存货8.9亿,占比15.2%;19Q4占比14.6%。(报告期内公司订单增加、备货相应增加所致。)

有形资产占总资产比例【32%】,无形资产+商誉占比【12%】

2

营收一览

营收结构

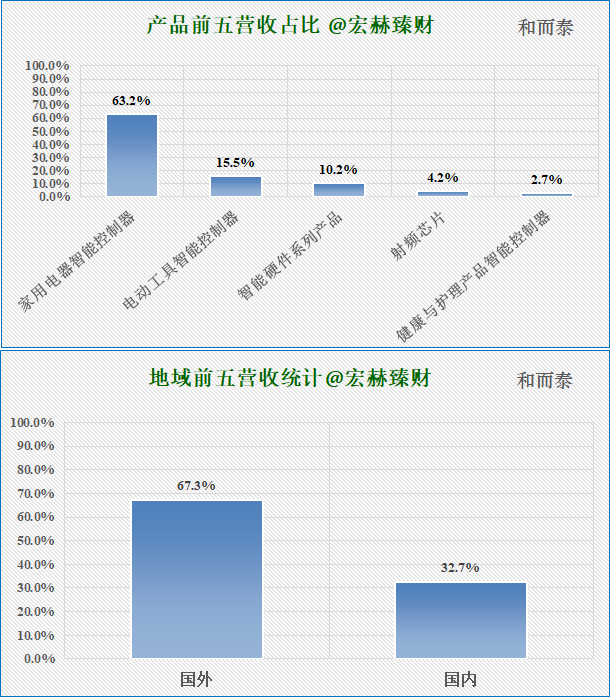

最新财报营收分类&地域分类占比图

注:为2020中报数据。

从产品结构来看,2020年中报对公司营业收入贡献最多的3项产品分别是家用电器智控制器、电动工具智能控制器和智能硬件系列产品。家用电器智能控制器和电动工具智能控制器是公司的传统产品。分别占营收比63.2%、15.5%。

历年来,公司的国内业务和国际业务占比相对稳定,且国际业务占比较高。国际业务收入较高的原因在于公司坚持做高端市场的定位,服务对象包括了伊莱克斯、惠而浦、西门子等国际大型家电企业。

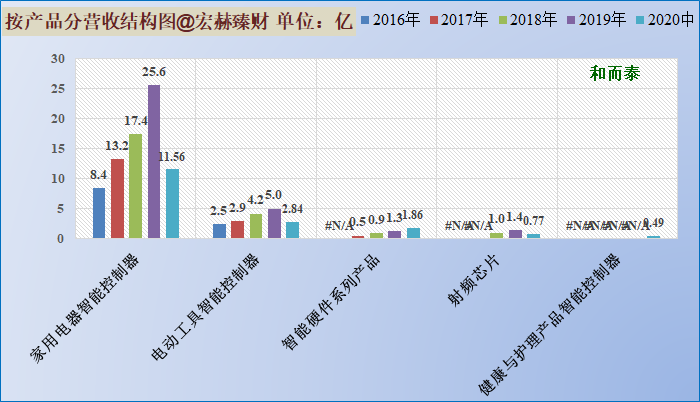

近四年营收前五分类结构图

主营1业务2017-2019三年复利增长率分别为:57.1%、31.5%和46.8%。

主营2业务2017-2019三年复利增长率分别为:17.9%、42.1%和20.6%。

智能控制器业务是公司的传统业务,营收和利润保持稳定增长。

2018 年公司通过并购切入射频芯片研发设计领域。该业务受益于5G、卫星互联网等高端装备建设。

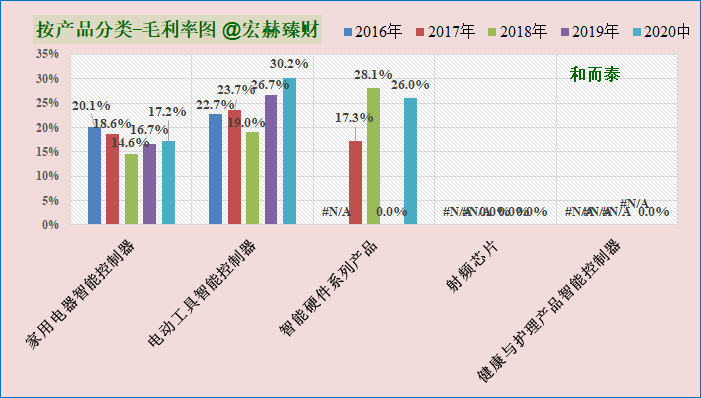

近四年毛利率前五分类趋势图

近5年来公司毛利率稳定地保持在20%以上的水平。2018年家用电器智能控制器和电动工具只能控制器毛利率出现了较大幅度的下滑,主要原因是受到上游元器件原材料价格上涨所致。当前已逐步回升。

历史营收

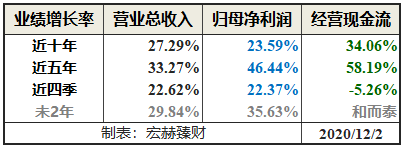

营业收入、归母净利润和经营性现流净额分段复利增长率

未3年为机构一致预期,经常不靠谱,仅供参考。往往是悲观时预期悲观,乐观时预期乐观。投资者需甄别个中机会。

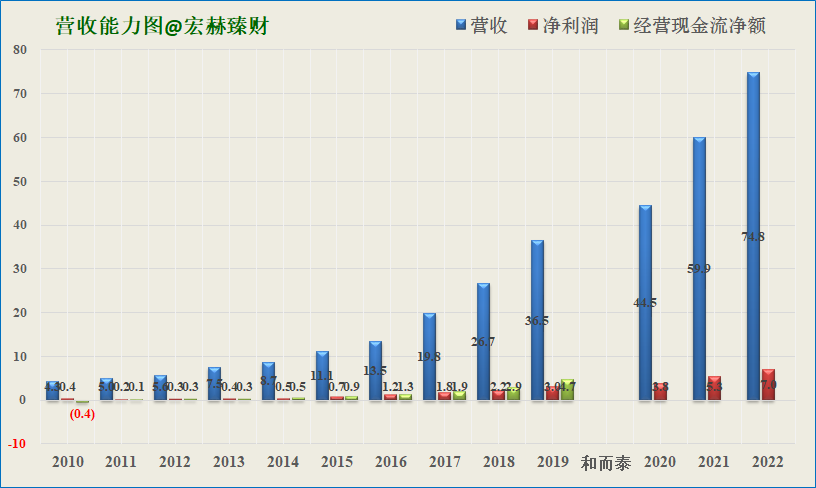

历年营业收入、净利润、现金流及未来三年预测图

预测值为机构一致预期均值,只作参考不一定靠谱。

过去五年归母净利润复合增速:46.44%,近四季增速22.37%。

未来2年归母净利润一致预期复合增速为35.63%。

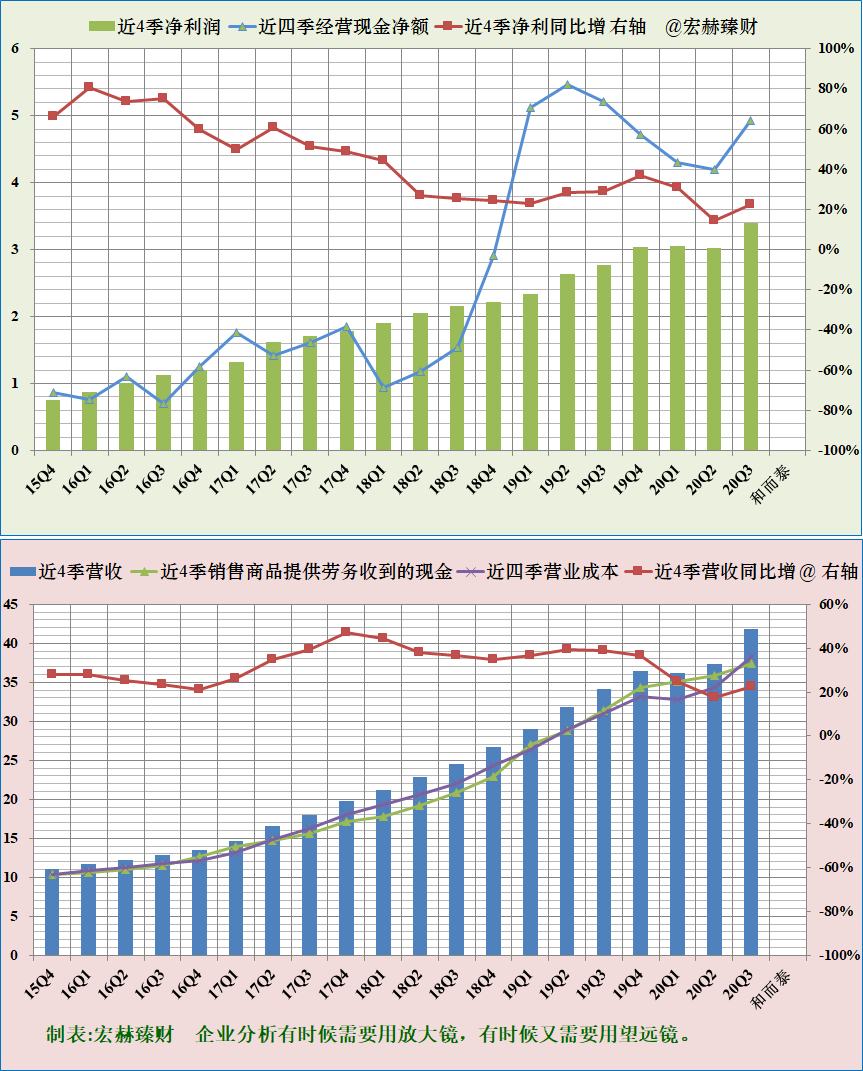

滚动近四季净利润、营收及增长率趋势图

(考量基点:近20个季度,下同)

滚动柱图连续逐季稳健增加为加分项。

营收、净利润含金量高。自18年末以来经营活动产生的现金流量较为持续高于净利润。

整体来看,公司营收、净利润保持稳定高速增长。

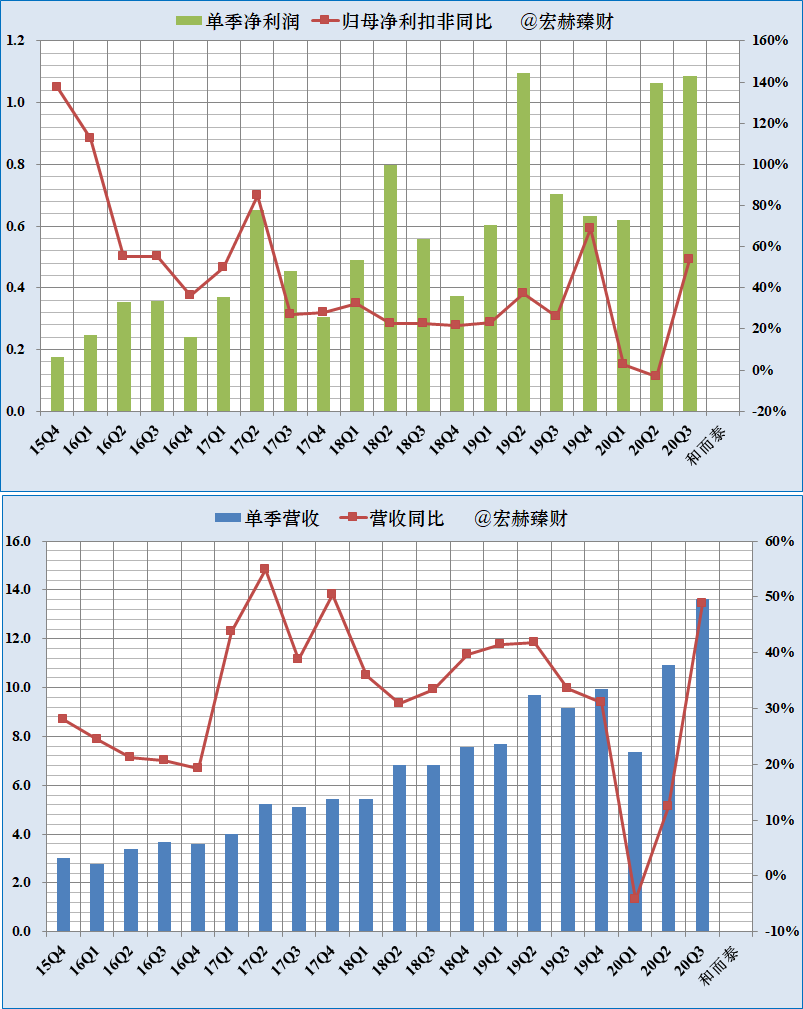

单季度净利润、营收及增长率趋势图

净利润第二、三季度为业绩高峰。

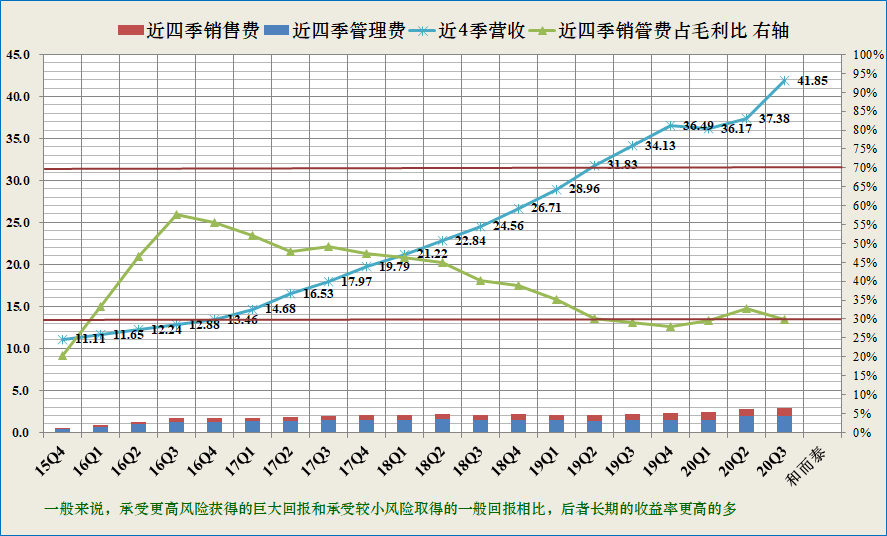

近四季销售费用、管理费用一览

投资者可关注近四季销售和管理费用与毛利润之比持续小于30%的公司(绿线低于下红线为优异,靠近为优秀),具备较高的竞争优势,若30-70%之间为可接受区域(图中红色直线之间),若大于70%需要警惕,说明该公司产生净利润的能力较弱。

和而泰该指标逐步趋优,当前整体处于优秀线上下区间位置。获利能力逐步增强。

最新值30.0%,近四季度均值30.0%。

3

现金流

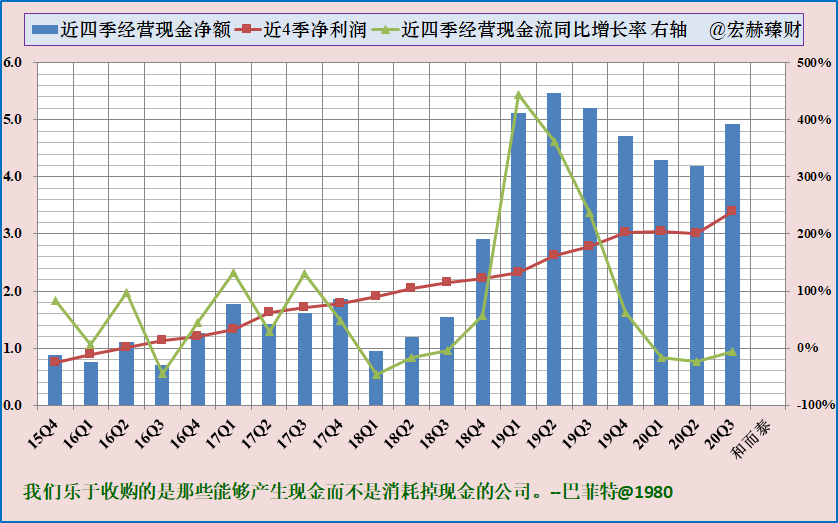

近四季经营活动产生现金流净额对比归母净利润

经营现金流量净额充沛。

近5年经营现金流占净利润比例均值为【1.23】

近5年自由现金流占净利润比例均值为【0.21】

近年现金循环周期

现金循环周期又可称为净营业周期,是考量企业日常运营环节的现金流状况,优先关注那些该指标小于60的企业,负数更为优,表示企业的还款周期远大于存货变现期。警惕该指标大于360的企业。

公式:现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数

现金循环周期指标:【逐步趋优】

4

盈利能力

【本公司】

总资产收益率(ROA)、净资产收益率(ROE)及净利率分段均值一览

盈利能力趋势图

各项盈利能力指标在良好线上越高越好。

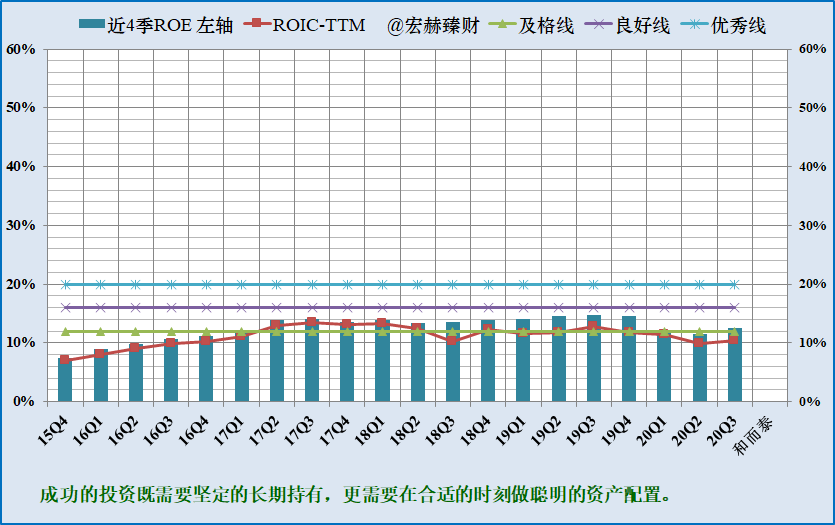

近四季ROE(左轴)及ROIC(右轴)趋势图

关于ROE和ROIC

若一定要将问题简单归结的一个指标的话,便看ROE。

巴菲特控股管理的伯克希尔公司制定的业绩衡量标准是15%的净资产收益率以上;巴菲特重仓的历史持股ROE均在20%以上,甚至更高。

从ROE的趋势图可以判断企业价值扩张期:看ROE能达到的高度、ROE维持在高水平持久性、ROE的增长能力。

投入资本收益率ROIC,是一个久经考验的分析资本收益的比率,这个比率调整了资产收益率和净资产收益率的某些特性。

拥有持续较高ROIC的企业如皇冠上的明珠,要占据你组合的重要位置。

当前ROE:12%+;ROIC:10%+,一致预期ROE 17%+。

和而泰盈利能力逐步提升,ROE逐步增长至良好线附近,ROIC逐步增长至及格线。未来一致预期ROE增长至良好线态势。

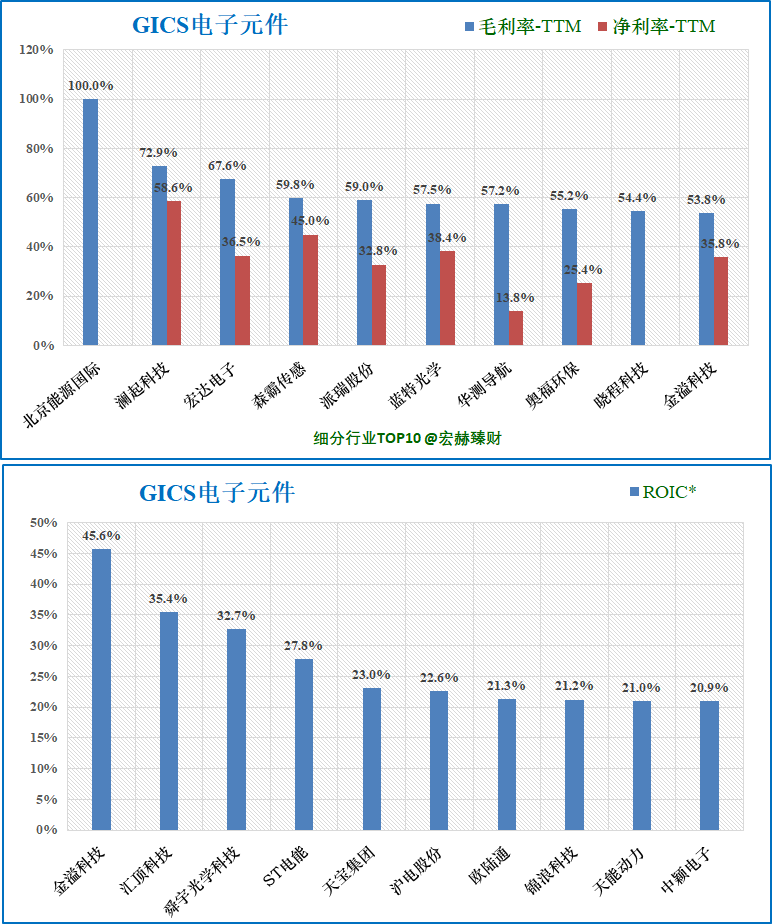

【细分行业】

细分行业盈利能力横向对比Top10

和而泰

毛利率22.7%,排名113/213;ROIC*11.2%,排名第48;ROE*14.5%,排名第39。

ROIC*取值为TTM值和上年年报值的均值;(港股为上年报值)

ROE*取值为TTM值和上年度扣非加权值的均值。

需关注细分行业主营业务差异性,可比性。

[注]:该行业的分段深度比较研究请点文末原文链接进入我们商城首页内的细分行业臻选专栏,找到GICS或申万相关的细分行业研究查看。

5

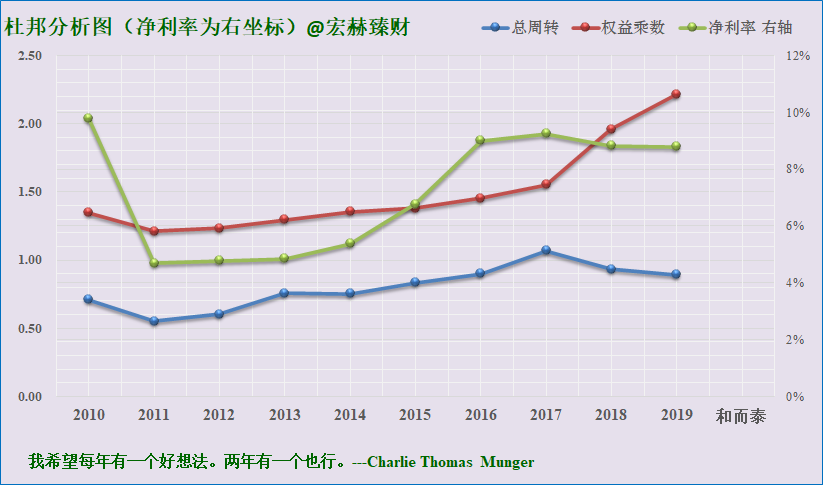

杜邦分析

杜邦分析分阶段一览

近十年杜邦分析趋势图

宏赫臻财建议关注未来杜邦指标趋势呈现:【低杠杆或适度杠杆(1.2-3)+周转率接近或大于1且有向上趋势+稳健增长的中高净利率>15%】

和而泰杜邦结构:【良】(主观评测描述范围:优-良-中-差)

公司适度杠杆,净利率有所增长,但仍为个位数。

6

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。