来源:永赢基金微讯

“资产配置的行为就像指挥一支球队,而每一类资产都是属性不同的队员。要根据当前的周期形式和自己的比赛目的进行排兵布阵。而只依赖前锋式进攻性股票就想获得长期的胜利是不可能的。因为你所面对的经济周期是随时在变化的,没有后卫防守的你往往会一败涂地。正确的打开方式是根据场上的形式随时调整队形(即各类资产的比例),然后运筹帷幄,永远给自己留有后手,做到先胜而后战。” ——戴维达斯特

上期我们谈及了后卫,即用债券类资产来做防守,今天咱们就来聊聊帮你守住底线的守门员-保险!

在日常生活中,我们或多或少都体验过保险,比如旅游险、医疗险等,但奈何产品众多,鱼龙混杂,体验感较差,导致不少人越来越不认可保险的理念,认为保险是骗人的。

但即使如此,保险仍是资产配置中不可缺少的重要部分。保险的本质是人类面对风险、转移风险的金融工具,帮助那些由于疾病、意外等风险事故而陷入困难的家庭渡过难关,挽回损失。因此,从保险的本质来看,我们首先看重的是其安全性。

图:保险的作用

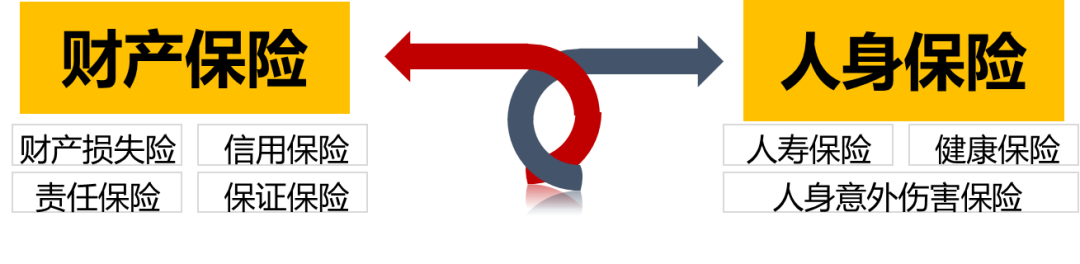

随便打开一个保险公司的网站,都能看到各类的保险,但总结下来无外乎两类:财产保险和人身保险。

财产保险广义来说指财产及其有关经济利益或损害赔偿责任;狭义指物质财产,即财产损失保险。我国习惯上将财产保险划分为财产损失保险、责任保险和信用(保证)保险三大类。但在实务中,财产保险一般就分为车险与非车险。

财产保险一般保险期限较短,1年或1年以内,保险金额一般参照保险标的的实际价值。我们可以根据自己的实际需要和经济水平按需购买。

图:保险的分类

除了财产保险,跟个人理财相关性较大的就是人身保险,顾名思义就是以人的生命或身体为保险标的的保险,包含了大家常说的寿险、人身意外伤害险、健康险等等,非常庞大且复杂。

一旦生活中发生了无法承受其带来的经济后果的风险,我们就应该考虑通过配置保险来提前分散,比如说家庭的经济支柱遇到意外事故,导致家庭的经济无法继续维持,那这样的风险一定要通过保险提前来分散。我们考虑保险,一般会考虑三大需求,即子女教育的需求、健康的需求和养老的需求,这也正对应了我们人生不同阶段的责任。

子女教育险以为孩子准备教育基金为目的,具有强制储蓄的作用,也有一定的保障功能。由于子女在成年之前没有经济能力,需要父母提供资金,这是一笔确定性的支出。虽然我们可以通过投资股票等方式来筹措资金,但此类投资毕竟波动较大,确定性的支出最好还是通过确定性较好的方式,这也是市场上子女教育险较为火热的原因。

第二类就是健康险,可谓当前火热品种。或许由于当前环境污染、工作压力大、吃得越发精致,导致现代人得病也很频繁,很容易落得辛苦一辈子为医院打工的局面,因此提前配置此类险种非常有必要。由于种类繁多,因此这里也无法一一给出建议,但是购买此类保险的时候需要考虑保险公司的响应速度,购买渠道是否合法,营销员是否专业、稳定、可否独立尽职解决赔付问题等。

第三类就是养老保险,我们就不一一展开了。

最后,在配置保险的时候一般有两个原则,一般先考虑成年人再考虑未成年人;以意外风险为第一转移要务,先解决无法预料的风险 (人身意外险、重疾险、住院险等),再考虑不那么急迫的保险(子女险、养老险等)。

总结来说,保险作为守门员,它主要的作用就是分散风险,看重的是它的安全性!由于保险比较庞杂,这里还是建议大家可以根据自己的需要找合适的保险营销员进行定制化沟通,但保险作为资产配置的一部分的意识可不能少。

风险提示:基金有风险,投资需谨慎。观点仅供参考,不构成投资建议。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。