play向前向后

play向前向后本文来自微信公众号“韭圈儿”

今天和大家推送的是一位很可爱的基金经理

很喜欢他一直笑眯眯的样子,同时和我一样是个老球迷

不做基金经理的话,愿望竟然是去当足球评论员

当然,作为基金经理本身

他在过去的表现也是很出色的

今天的主咖是,兴业基金的权益投资副总监

刘方旭

本文数据如未说明,均来自于韭圈儿app(截止20200205)

混合型年化以基金经理所管理的混合基金

复权收益率拟合而成

仅供参考,不作为推荐和评价

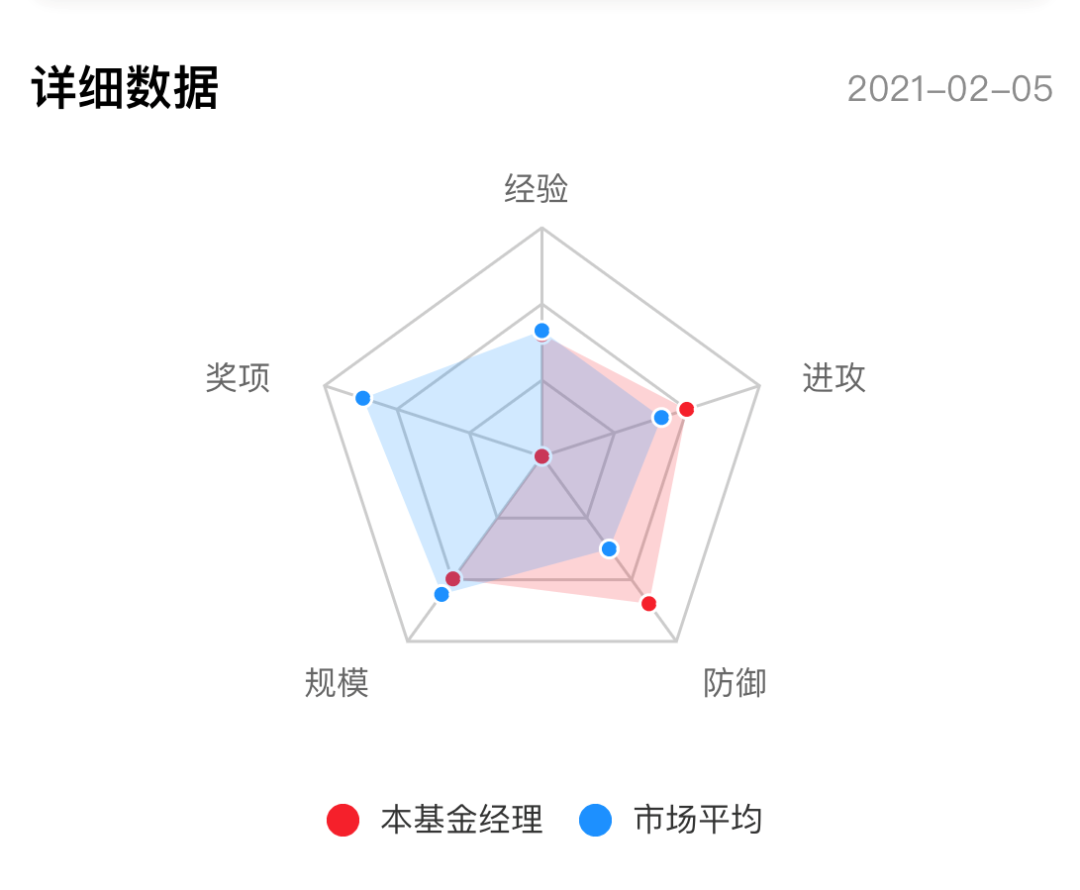

从韭圈儿的基金经理页看(扫码查看详情)

刘方旭的基金经理经验中性(但从业经验较长)

进攻能力优于市场

同时防御能力大幅度优于市场

主要吃亏在奖项上了

下面是文字纪要,供大家参考

- 履历背景

北落的师门 当投资遇见有趣的灵魂,当我遇见你,大家好,我是北落的师门,欢迎收看本期北落的炸基店,本期我们请来的大咖是兴业基金权益投资副总监刘方旭。非常高兴刘总今天来参加我们的节目和大家打个招呼。

大家好,我也非常高兴。

北落的师门 我之前看了您的履历,我还是蛮好奇的,就是之前您有在私募工作的经验,还有在保险公司工作的经验,然后又到公募工作,所以我想您能不能跟我们讲一下,说您过去的这个履历是什么样一个心路历程?

好的,讲到我这个履历也很好玩,因为跟我们当前这个背景有点相似,当前最大的背景是新冠疫情,我正好是在2003年的上半年3月份毕业,那个时候有一个相似的背景,就是非典疫情在中国爆发,所以说我这个人点也比较“背”,在正要找工作离开学校的时候,爆发了这样一个疫情,结果自己中意的金融机构都不招人,那个时候没有办法,我又喜欢这个是行业,就先去比较小的私募机构,结果这一待就是有好几年,当然这履历上看有6年,但其实后面几年包括瑞穗咨询公司,它其实是一个比较大的金融集团,是日本第二大金融集团,在瑞穗金融集团在国内的子公司做产品研究,当然当时的研究跟我们A股还是有点距离,但是我当时因为抱着一门心思,觉得自己应该还是要从事这门职业,所以后来正好因为中欧基金招研究员,我就去中欧基金从事公募的工作。然后在公募基金做了几年之后,正好中国人保资产有做投资的机会,所以我就去了人保资产也做了三年。 然后再到2015年年中的时候加入了兴业基金,到现在为止工作快六年的时间。 所以总体来讲,到今年3月份正好满18年,工龄非常长。所以应该说是一个老同志了,但不敢称作为老司机。

北落的师门 所以您到了兴业这时间是最长的,其实是吧?

接近5年零8个月。

- 个股重仓or分散?

北落的师门 好,方旭总,我的第一个问题是这样的,就是我们观察到目前市场上有两类基金经理,就一类它会看好的公司它会长期的重仓,就恨不得每一个都买到10%,然后就长期持有,然后另外一类就是追求分散化,每个股票买三四个点,那可能这两类基金经理都有可能会出现那种业绩很不错的那种产品或者个人。所以我想问您的是,您认为这个现象背后的原因是什么?你是属于哪一类?

我是这样认识这个现象的,那种把每个个股都买到很高,就是买到接近10%比例的这种基金经理,他应该是对他所持有的个股特别有信心,特别有自信。当然另一种可能性他在赌这个方向,我觉得这两种都有,比方说像我们看到现在的网红基金经理的持仓,很明显他是经过非常非常深入的研究,对持仓的每一个上市公司背后的商业逻辑都理解得非常清晰。所以我觉得这种模式是基于他的投资理念来决定的。当然也有一类基金经理,虽然也是高个股的持仓,但是经常换仓,从我的角度来判断的话,如果他买到很高,而且长期持有,从回报来看往往会比较高,但是如果他买的很高,然后又高换手,我觉得这种行为可能就是做轮动,这就有点在赌市场或者在赌自己对市场的判断能力了,从我的角度,我可能更认可前一种。

另外就是您讲的第二种那种持仓非常分散的情况,从我自己的角度来讲,我觉得可能他对单只个股的确定性没有那么高的判断能力,或者说他在个股和行业之间的比较能力,可能结果不那么清晰,所以觉得这些股票都好,所以就都买三四个点,然后看谁跑出来算谁的。 股票市场的这些优质资产它的确分两种,一个是确定性非常高的资产,而且你也能够判断出它的确定性高,那我觉得高比例的持有是正确的方式。同样市场上有很多成长类的资产,这一类资产其实从个人和研究的角度出发去判断,它确定性没那么高,但是这个赛道又确实比较好,空间比较大。比方说我们看到的像医药类的资产、周期类的资产,还有泛成长类的资产,这类资产的确定性没有像食品饮料,或者说像个别的医药生物那么高,但我又觉得他们好,那么我会持有,相对偏分散一点,在我的组合当中,我非常确定的资产会买的比较高,但是这种不会太多。我可能是第一种和第二种情况都有的一种结合的类型。

北落的师门 方旭总那我想问一下,您觉得就这两种投资方式的基金经理背后有没有一些无论是性格上还是对投资本质的认识上的一些这种区别,就从人的这个本身来讲。

第一种就是每一个股票都买了很多,然后行业个股都非常集中,这种呢我自己觉得他非常执着对自己的认识非常的自信,非常有韧性的。 另外一种就是比较分散的,我观察这种持有3、4个点,而不调仓的极少,他持有三四个点,可能有20 %、30%或者50%的资产其实是经常换的,因为它会不停的根据行业的景气度,根据上市公司基本面的变化去调仓,或者是根据股价本身我觉得都有可能。他更多的是在追随这个市场,不偏离这个市场。从我个人角度讲,我更欣赏第一类的投资人,他们更笃定一些,更执着一些,更自信一些。

- 行业集中or分散?

北落的师门 嗯好的,那我就顺着再问您第二个现象,就是我们还看到一些基金经理,当他看到某个行业非常自信的时候,他会All in到这个行业,我有时候开玩笑说“大力出奇迹”,但阶段性的业绩有可能也很不错,但实际上有的基金经理就是再看好一个行业,他可能也会设置一个上限,所以这两种风格或者两种现象你是怎么评论的,你自己属于哪一种?

我肯定是属于后一种,就是不会极致的偏离,它是投资理念的问题,就是说我们是有多大程度的去敬畏市场,如果你大幅度的偏离这个市场,All in这个行业,就是你用一个行业去PK这个市场,你肯定是两种结果,要么就是特别好,要么就特别差,当然也有可能介于中间,但是出现极好和极差情况概览更高。你这么大幅度的偏离市场,理论上是你相信你内心里笃信的是我比市场强,我能够战胜市场,我要去战胜市场,我自信我的判断领先于市场,市场会印证我判断的正确。我觉得这是一种极度自信的一种表现,当然也可能是自负。

但是从后一种的角度上,我尊重市场,我认为每个行业,或者说多数的行业,它们的存在都是有意义的,对社会都是有贡献的。我在每一类资产里面去选最优的公司,或者是行业配置相对均衡,去选一些优质的个股,我长期来追求,我在尊重市场基础上,去做一些自我发挥。很多前辈都是这么讲的,市场是老师,我们要尊重市场,敬畏市场。我基于尊重市场的前提下,我在每一个行业里面都去寻找最优的资产,这样的话对市场的偏离就比较小。

北落的师门 对,那我听下来应该是就是对行业的均衡可能你还是有一定的考虑的,但是在行业里面可能会在某些个股上或者某些龙头的公司上可能会下的注再会多一些,是大这个概念对吧?

对,我对行业的偏离度相对小一点,基于行业再去选个股的话,可能对基金经理的工作来讲可能相对简单一点。

- 能力圈坚守or外延?

北落的师门 嗯好的,那我也观察到就是在你的持仓当中,从行业上来讲,大消费和大医药是你比较青睐的。所以我想问一下背后的原因是什么?是因为它本身这两个行业的一些特征吗?还是说你自己的能力圈在这两个行业?能不能给我们讲一下?

这两个行业的确是从历史表现来看就非常好,如果我们以2005年为一个起点,我们可以看到像食品的行业涨了30多倍,远远的领先于其他行业,医药生物也是表现第二第三的行业。可能说一年两年这个行业的表现有偶然性,但是如果放到10年、15年来看这个行业表现就有必然性。这个背后肯定有它的原因,因为我们可以看到像美国或者日本的市场,它们的股市周期更长,在更长的周期里面,能够跑出来的那些公司大概率会在医药、在消费、在科技这几个领域。我可能在科技里面能力相对要弱一些,而我在消费和医药里面看的要多一些。当然这里面肯定有更深刻的背景,因为消费和医药这两者最终都指向就像我们老百姓生活,我们人民群众的生活需要消费升级,需要享受更好的品牌消费。当然我们另一方面又希望在遇到健康问题的时候能够更好的解决,就是我们谁都不愿意生病,或者说谁生了病之后都希望能够更快的得到解决,这是人之常情。所以随着整个社会的进步,我们整个社会群体的消费能力在提升,那么我们一定会在消费、医药这个领域会投入更多的财务资源,这两个行业在长周期的格局当中,它的变化要小,而它的需求又非常的稳定。我们都讲投资要选择好的赛道,要选择长长的坡和厚厚的雪,那么这两个行业很显然有长长的坡和厚厚的雪。

- 抱团股?走or留?

北落的师门 您说到这两个行业,这两块其实也有一个特征,就是龙头的优势看起来是挺明显的,其实在每个细分领域市场上大家都还是同类比较多的,所以下一个问题可能有点尖锐。就目前市场上所谓的抱团现象你怎么看?因为我们自己设计了一个抱团因子,我们有一个算法,我就查了一下国企改革的基金,其实我看到他在这个因子当中的排名还是比较靠前的,也就说你持仓的这些白马龙头股数量是不少的,所以我想问你怎么看这个现象?市场对于抱团股的这个担忧是不是多虑的?

我觉得自2016年以来的这一轮抱团,有一个非常深刻的历史背景,或者说一个宏观背景,就是自2015年股灾之后,我们可以看到中国资本市场开放程度在提高,一个现象就是外资不停的流入A股。北上资金持续流入这些抱团的个股,它本质上是被海外的长线资金重新定义,我们以前A股是自己在国内自娱自乐,现在海外的资金进来了,他们重新定义了我们的A股资产。我们发现这些资产,说像我们现在讲的这些抱团的资产,特别是医药和消费的资产是受到他们的青睐。而受到他们青睐的原因,因为他们的资金成本跟我们国内的资金成本的确不一样,所以A股这些医药和消费给他们带来的回报就不一样,我们都是用DCF的模型,这些股票最适合用DCF模型来估值,而我们国内的贴现率偏高,实际上我们以前都觉得我们的这些股票是不是太贵了?涨到30倍、35倍,但是海外的资金成本很低,美国的十年期国债收益率长期在1%以下,最近才回到1%左右。那么我们A股的这些优质资产,实际上被海外资金重新定义,所以我们国内的资金,当然也意识到了这一点,也去拥抱这些长期的资产。从一个长周期的视角来讲,中国的利率可能长期还有下行的空间,那么这些资产就被海外的机构投资者和国内的机构投资者所青睐。本质上是因为国内这类最优质的资产比较稀缺,我们大家都去拥抱稀缺的资产,所以形成了一个结果,也就形成了这样一个现象,这个现象大家就把它定义为抱团。

但实际上每一轮牛市,比方说2005年到2007年的牛市里面,大家都去拥抱周期股那些煤炭、有色、钢铁、金融、地产,那是不是抱团呢?2013年到2015年大家都去拥抱传媒股,是不是抱团呢?公募基金的持仓集中,我觉得这种现象在每一轮牛市都会发生,这一轮也不会例外。所以将来这个行情结束的时候它会不会瓦解?我觉得如果那一天到来,也有可能。只是说这一轮可能跟历史上有一些不一样的是,我们这些机构所拥抱的这些最优质的资产,可能真的代表中国未来经济长期增长表现最好的资产。也就是我们现在所讲的,持有这些资产可能短期会输掉时间,但长期我们不会输钱。这种现象能不能持续?我觉得这就看了,如果从市场要调整的维度,这些资产的表现可能不如那些顺周期的资产或者低估值的资产。但是像5年、8年、10年的维度,可能它仍然是更好的资产,也就像我们以前讲美国的漂亮50抱团一样,漂亮50的抱团在1973、1974年下跌当中,确实跌幅是比较大的。但是如果你就是从1972年的高点拉到2000年,或者到现在,就是把这个维度拉长到10年、20年甚至更长之后,有些仍然要远远优于指数。看大家最后自己投资的时间维度,如果你时间维度足够长,我觉得这类产业仍然还是有价值的。

北落的师门 我们举个例子,我们就比方说高端白酒,您从什么时候开始配置白酒的?

我是从2016年第一个季度开始配置,当时配置的还比较少,后来是逐步增加了对白酒行业的配置,当然也是加上我这个行业的认识。以前觉得它只是一个消费品的普通分类,因为我以前不是研究消费品的,在中欧基金或者在之前都是研究周期的,即煤炭、有色、钢铁类的资产,所以对消费品的认知可能比较浅,但是随着投资的过程持续进行之后,就慢慢意识到这类资产拥有更好的商业模式,也有更好的现金流,正好又处在一个长周期的景气区间,所以逐步增加了对于这一类资产配置,是这样一个过程。

北落的师门 有一种说法,就是由于这一类资产,它的对于未来3-5年内的市值的确定性非常高,那你倒推回来,其实能把隐含的收益率算出来,好像是比债券要高一点,大家把它当成债性资产了,包括您说的外资,您认可这种说法吗?或者您看这个资产是从什么角度看的?

我觉得有这方面的原因,本质上债券也好,股票也好,都是为了要获取长期回报,债券价格也会波动,只是它的利率它的票息是相对确定的,但是他的票面价格是波动的,而股票的话,通常情况下蓝筹股的分红率也是比较稳定的,但是它股价的波动率可能比债券券面价格波动率要大得多,但是本质上是一样的。我们获取的是它的分红或者是票息,它的资本利得。当然做债券的人可能他不太在意票面价格的波动,他更多的是要持有到期;而股票是一个永续资产,我大可以一直持有下去,我如果不博取股票价格票面的波动的话,那么它的分红如果随着它盈利能力的增加,分红理论上讲也是增加的。从国内资产配置的逻辑来讲,我觉得股票市场和债券市场都是为投资者获取收益,只是说产生的结果不一样。长期来讲,因为股票资产的波动率高一点,所以说它当然回报率应该也是高一点,因为毕竟有风险补偿,所以我觉得白酒类的资产被这样定义,历史上很少有这类资产被债券的方式定义,但是我觉得跟刚才讲的外资以1%的利率资金成本来买这些资产是一样的逻辑。

- 胜率or赔率?

北落的师门 那背后就会衍生出一个问题,就是会不会这类资产其实除了白酒,包括其他的一些消费股、医药股,就是目前大家来看胜率还是很高,但是可能赔率就不高了,所以那我的基金未来的收益率到底能给投资者挣多少钱,大家也会关心这个问题。

关于这个胜率和赔率的问题,做绝对收益的时候讲究赔率,对每一笔投资都要去思考这个问题。但是我对公募基金的理解,它是做相对收益,也就是说我选择这类资产,我只求的是胜率,如果这个资产在1年、3年、5年或者说更长的时间去上,它的回报率高于整个指数,那么至少对我来讲就是有配置价值,因为长期能跑赢指数,这是我们做公募基金的基金经理客观上要去考虑的问题。当然公募基金它有很多做法,有配置性的做法,也有交易性的做法。你在高换手的情况下,你肯定不仅要求胜率,也要求赔率,可能胜率低一点,但赔率高也可以。所以如果用这个角度来判断白酒,可能白酒现在确实是一个胜率仍然偏高,但是赔率已经大幅降低的一个类资产。对这些做相对收益的基金经理来讲,他的确仍然有配置价值,但是对做绝对收益的为目标的基金经理来讲,或者说以赔率为目标的基金经理来讲,可能就很难下手了。

北落的师门 明白,所以您还是以相对收益为您的主要的产品的目标对吧?

对。

- 策略,复制or差异?

北落的师门 嗯好。我再给您请教一个现象,就是一个基金经理管多只产品我们还是比较常见的,但是也分了两类,一类就是复制策略,不同的产品,只是因为定位不同、合同不同,仓位做调整;还有一类我会发现有些基金经理他不同的产品,甚至有不同的配置的风格和持仓,我看您的持仓似乎是前一种,不知道您自己是怎么定义这个产品的。

我管理的这几个产品还是有比较大的差别,然后持仓其实也有差别。确实像你说的,我本质上是第一类投资经理人,如果两个产品是一样的策略的话,那应该是采取复制的策略。理由是什么呢?是因为同一个基金经理不可能有两个投资思路,他肯定只有一个,他不可能人格分裂,这个基金看多那个基金看空,这个不合逻辑。但是在现实当中我们看到有的基金经理,包括我自己,持仓完全不同,是因为基金的合同约束不一样,但是我选股的逻辑都是一样的,我在选择这个票或者选择这个公司投资的时候,我在我设定的周期内,相信他能够表现好,能够比当期的指数表现更好,那我才会去选择它。

- 换手率与择时?

北落的师门 好的,那我再请教一下,您觉得换手率的高低和投资收益有必然关系吗?您刚才提了一点换手率,我想再问问就是您自己的经验是怎样的?

通常情况下,低换手的基金经理回报率要高于高换手的基金经理,但是高换手的基金里面肯定有极个别的顶级高手能够实现非常超额的回报,只是我肯定不是属于那样的选手。

北落的师门 您自己的换手每年有多少?您统计的话。

每年的换手总共是大概两点几倍,应该是接近公募基金的平均水平。

北落的师门 还有一个择时的问题,就是我觉得可能投资经理在面临这个问题就可能会面临一个矛盾,如果你不择时的话,像您刚才说的,我重仓几个我特别有信心的行业或者股票然后我长期持有,但有可能它的波动会特别大,然后客户的体验有可能会不太好,对吧?就是因为有的时候比方说你看前几天,这个不管是港股的蓝筹股还是A股的这些白马股,其实波动还是比较大的。然后如果你去择时的话,就有可能反而收益会变得更低一些,就赚不到这个股票长期的我们所谓的时间的朋友的这么一个价值。所以我想也想问一下您是怎么思考问题的,然后您是怎么做的?

择时这个问题,在公募基金管理当中我自己把它比喻成一个最厉害的武器,但是这个厉害的武器它是一把双刃剑,你用的好的时候就是能够杀伤敌人,用的不好的时候就伤及自己。我们还是要去看我们管理的产品要实现的目标,我们管理的是公募基金,一种是择时,一种是不择时。比如我通过择时来实现,就是上涨的时候满仓,下跌的时候把仓位降下来,我也能够解决好。另外一种就是我不择时,刚才讲的它是双刃剑,它可能好也可能不好,我自己觉得长期下来应该不好的概率是比较高的,也就是说你长期择时可能未必有好的结果。但是就像您刚才提到的,我不择时,我要承受更高的波动,但是我承受更多的波动是有风险补偿的,我最终能够获得更高的回报,那么我们又回到了起点,我们投资的目标到底是什么?就是从每一个基金经理的角度,我当然希望在尽可能波动率稳定的情况下获取更多的回报,或者说在回报率确定的情况下尽可能低的波动,但是好像很难兼得。

北落的师门 所以从这个角度上来讲,如果你想让客户赚到钱,其实还是挺需要我们请基金经理来跟投资者去做更多的这种沟通,包括投资者教育对吧?让大家了解你、信任你,在有波动大的时候,还能够坚定的持有,甚至说还会可以加仓,其实这个工作其实对于我们公募基金公司来说也是挺重要的。所以非常感谢您今天跟我们的读者投资者做这么一个交流,然后方旭总我们的主体部分就到这里,后面我有几个小问题,您只要快问快答就可以了,就不需要特别展开,好不好?

嗯好。

- 快问快答

北落的师门 第一个问题是你觉得70后的基金经理和现在的市场上比较火的一些85后甚至90后的基金经理,会有什么不一样在投资上?

我觉得70后的基金经理肯定是更保守,风险偏好会更低。85后90后的基金经理肯定是更进取,攻击性更强。

北落的师门 第二个问题,年轻人现在玩的东西,您平时的关注多不多?比方说像B站、微博、盲盒什么,现在资本市场也有标的,不知道你平常关注的多吗?

不好意思,确实跟不上,关注的比较少。

北落的师门 就在自己的能力圈范围,消费医药也挺好。我想问一下您自己最大的爱好是什么呢?

我最大的爱好还是运动,踢足球之类的。

北落的师门 那我多问一句,你踢足球的话,你有比较喜欢的足球俱乐部吗?

我喜欢的时候是AC米兰是最强的时代。

北落的师门 90年代。

90年代。

北落的师门 三剑客什么的。

对。

北落的师门 好,今年大家都说要降低预期,就是所以我想问一下我们单从业绩增长的角度,您觉得今年多少的投资收益的收益率是一个比较合理的一个预期?我们不考虑估值的波动是靠业绩的话。

10%-15%。

北落的师门 最近就是有一些散户和机构的之间的纷争也炒得沸沸扬扬,就是说中国走在机构化的路上,美国那边就出现了散户炒股的这么一个热潮,您觉得未来的A股的方向是什么样的?

机构化的浪潮不可逆转,散户只是一时风光。

北落的师门 好的,然后我再想问一下你自己的家庭金融资产目前的股债配置比例是怎么样的?

目前应该是7:3。股票七成。

北落的师门 如果你不做基金经理的话,你的希望的职业会是什么呢?

我想做一个足球比赛的解说嘉宾。

北落的师门 那个挺有意思的。然后就是想问一下你的星座是什么?

我的星座是天蝎座。

北落的师门 天蝎男,最后给大家推荐一本书。

对投资来讲,看一本书肯定是不够的,但是如果真的只推荐一本的话,我觉得还是要去看那个本杰明格雷厄姆的《聪明的投资者》,我觉得那本书可以反复的读。

北落的师门 好的,非常感谢方旭总今天的时间,然后我们今天的访谈就到这里,我们下次再见,谢谢方旭总。

谢谢,谢谢大家。

风险提示:我国基金运作时间较短,不能反映股市发展的所有阶段。材料仅供参考,投资人购买基金时应详细阅读该基金的基金合同、招募说明书、产品资料概要等法律文件、了解该基金的具体情况。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金有风险,投资需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。