来源:金信基金

市场回顾

A股市场赚钱效应良好

北上资金连续七个月净买入

图表1:本周主要股市指数表现(2020-12-14至2020-12-18)

数据来源:wind

上证指数上涨

周涨幅1.43%

涨幅最大的是创业板指

周涨幅3.36%

图表2:上证指数表现

数据来源:wind

本周上证指数轻微波动

在周四涨幅明显,上涨1.13%

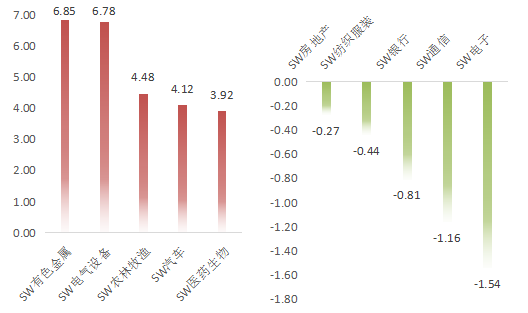

图表3:本周涨幅前五与后五行业(单位:%)

数据来源:wind(申万一级行业分类)

本周涨幅前五的行业

有色金属、电气设备、农林牧渔、汽车、医药生物

本周涨幅后五的行业

电子、通信、银行、纺织服装、房地产

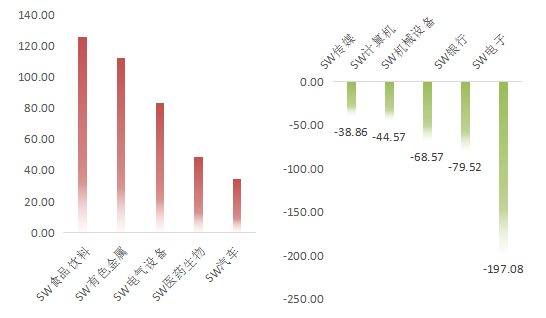

图表4:本周净资金流入前五与后五行业(单位:亿元)

数据来源:wind(申万一级行业分类)

本周净流入前五的行业

食品饮料、有色金属、电气设备、医药生物、汽车

本周净流出前五的行业

汽车、化工、电气设备、有色金属、机械设备

投资策略

在年末尾声之际,刚刚过去的一周A股赚钱效应表现不错,三大指数均有上涨,其中上证指数上涨1.43%,深证成指上涨2.21%,创业板指上涨3.46%,再度逼近年内高点。在申万行业一级分类中,本周上涨的有20个。其中有色金属行业位于榜首,涨幅6.85%,电气设备其次,涨幅6.78%。跌幅居前的行业分别为电子和通信,跌幅分别为1.54%和 1.16%。

从资金面看,本周北上资金合计净买入84.84亿元,已连续第7周净买入,其中沪股通净买入79.13亿元,深股通净买入5.71亿元。

随着2020的收官在即,我们中长期仍然持续关注明年全年结构性机会,短期来看关注年初“春季躁动”。首先国内经济持续复苏,内外流动性宽松驱动跨年慢涨,复苏行情我们会牢牢把握。其次中央经济工作会议定调,映射到资本市场,在短期内顺周期板块,如可选消费大金融等领域有一定机会,指数也有望在这些行业带领下迎来突破。

另一方面,根据中央经济工作会议定调,科技创新也将成为明年的工作重点,我们也会坚持看好科技创新这条线。同时科技受益于全球供应链和需求的影响,并伴随着明年全球经济的逐步复苏,需求供给有望回到扩张。

券商看市

中信证券:A股跨年的轮动慢涨仍将继续

国内政策节奏的分歧消除,经济复苏和流动性宽松支持下,A股跨年的轮动慢涨仍将继续。年末激烈的机构博弈跨年后将迅速缓和,建议坚持顺周期主线的同时,在快速轮动中强化跨年后高景气品种的配置。

首先,中央经济工作会议消除了市场对政策节奏的分歧。预计明年国内政策整体保持连续性和稳定性,温和回归常态,不急转弯。其中财政政策保持积极,预计2021年赤字率约为3.2~3.3%;货币政策灵活精准、合理适度,明年重在稳杠杆而非去杠杆。供给侧的看点在科技和环保;需求侧的看点在生育政策,且更重结构管理,而非刺激。

其次,国内经济复苏持续,内外流动性宽松,预计将继续驱动跨年慢涨行情。国内经济持续复苏,数据符合预期;央行公开市场操作依然宽松,对冲信用风险和年末季节性资金需求。美欧央行持续扩表,美国财政救助接续法案有望落地,海外政策宽松及美元贬值预期明确,外资依然是跨年A股增量资金的重要来源之一。

再次,年末机构博弈依然激烈,但跨年后将迅速缓和。年底收官前,预计排名靠前公募普遍重仓的医药、新能源、白酒等板块仍有相对收益,但跨年后的机构博弈将迅速缓和,迎来集中换仓期,届时市场风格将更重基本面驱动。建议在快速轮动中配置跨年后品种。顺周期板块依然是行情主线,包括工业板块中的有色金属和基础化工,以及可选消费中的家电、汽车、白酒、家居、酒店、景区等。

综合跨年的景气趋势和业绩弹性,以下跨年后的品种建议加强配置,包括:同时受益于弱美元和全球补库存而涨价的铜、铝和锂;受益于国内地产竣工提速,美国地产销售周期性走强,且估值相对较低的家电蓝筹;受益于跨年的中期景气拐点兑现,以及市场风险偏好修复的军工板块;科技板块中前期调整较多,景气依然向上的消费电子及半导体。

海通证券:春季行情在途,中短期大金融更优

春季行情年年有,但启动时间差异较大,牛市中的春季行情涨幅更大。春季行情中风格和行业特征不明显,成长和价值占优几乎各半,领涨的行业并无特别规律。政策不急转弯,牛市格局没变、春季行情在途,中短期大金融更优,中长期主线仍是代表转型升级的科技和内需。

国泰君安证券:维持3100-3500点震荡格局,布局良机阶段兑现

维持3100-3500点震荡格局,布局良机阶段兑现。12月12日国君策略发布的周报《调整便是布局良机》,判断交易远期的复苏仍是下一阶段市场的核心主线,方向明确之下斜率的大概率超预期构成布局良机,上周上证综指抬升至3395点阶段性兑现。利率曲线的持续陡峭化叠加周中美联储本年度末次议息态度偏鸽、强调购债计划规模均巩固全球经济复苏及再通胀预期,而11月单月增速跳升8.7个百分点的制造业投资彰显国内经济强劲动能。

国泰君安认为下一阶段,全球经济复苏斜率较方向而言重要性更甚,“保持适度支出强度”淡化政策回退预期下积极布局,看好春季躁动叠加跨年配置带来的投资机会。

华泰证券:不急转弯≈估值减压+盈利浇水

华泰证券认为中央经济工作会议“不急转弯”的基调为A股的估值减压、盈利浇水,12月以来期限利差走阔或已是政策基调的体现,产业政策重点关注自动化+互联化+绿色化共同影响的制造业升级+汽车消费+城市更新。

经济上,中美制造业继续修复,中国制造业投资亮眼、美国房地产消费景气,中国企业部门与美国居民部门供需互洽的判断继续验证,出口景气及制造业设备更新仍将是自上而下的关键主线。后续影响市场的重要时点——3月两会、3月底至4月疫苗可能量产、5月PPI同比或达年内高点、6月美联储议息会议。

安信证券:政策强调“不急转弯”,市场有望更上一层楼

政策强调“不急转弯”,市场有望更上一层楼。12月以来市场的下跌反映出投资者对政策未来退出和收紧的过度担忧。现在中央经济工作会议给出了明确的政策信号:“不急转弯”,安信证券研判未来政策逐步退出,投资者所担心的“政策悬崖”现象出现概率极低。

在政策信号落地之后,预计在流动性预期边际改善,复苏预期深化的背景下A股有望进入年初躁动行情,短期配置仍建议以顺周期为主线(包括金融、可选消费、涨价链、出口链等),逐步关注成长股机会,行业上重点关注:军工、白酒、汽车(包括新能源汽车)、白电、化工、有色、机械、保险、银行、券商等;主题重点关注:碳中和、生物育种、高端制造等。

一键布局

金信消费升级股票(A:006692 C:006693):消费升级 共赢未来

本基金重点把握我国人民日益增长的消费升级需要带来的投资机会,精选了医疗消费、教育消费以及食品饮料相关的消费股票,在严格控制组合风险并保持良好流动性的前提下,力争为基金持有人获取长期持续稳定的投资回报。

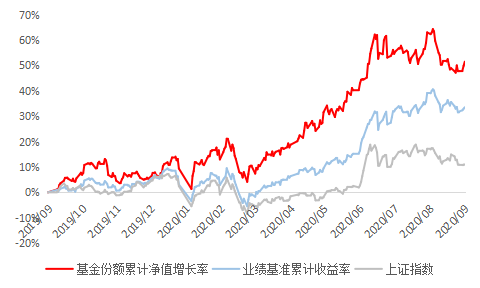

图表5:金信消费升级股票A收益曲线

数据来源:金信消费升级股票A定期报告,wind,截至2020年9月30日

风险提示:基金有风险,投资需谨慎。请投资者根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。基金的过往业绩及净值高低并不预示其未来的业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金详情及风险收益特征详阅法律文件及相关公告。

金信消费升级成立于2019年1月31日,周谧自2020年10月15日起开始管理金信消费升级,程可自2020年9月18日到2020年11月5日管理金信消费升级,杨仁眉自2019年1月31日到2020年9月30日管理金信消费升级。金信消费升级A份额2019、2020Q1、2020Q2、2020Q3的业绩分别为34.47%、1.83%、30.36%、 5.97% ,金信消费升级C份额2019、2020Q1、2020Q2、2020Q3的业绩分别为33.46%、1.64%、30.11%、 5.76% ,同期业绩比较基准收益分别为12.01%、-5.47%、16.54%、14.64%。数据来源:金信消费升级定期报告;业绩比较基准:中证内地消费主题指数收益率×80%+中证综合债指数收益率×20%。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。