一、上周市场回顾

(一)资金面

1、公开市场操作:上周央行公开市场有3200亿元逆回购到期,累计进行了5500亿元逆回购操作,因此上周净投放2300亿元。

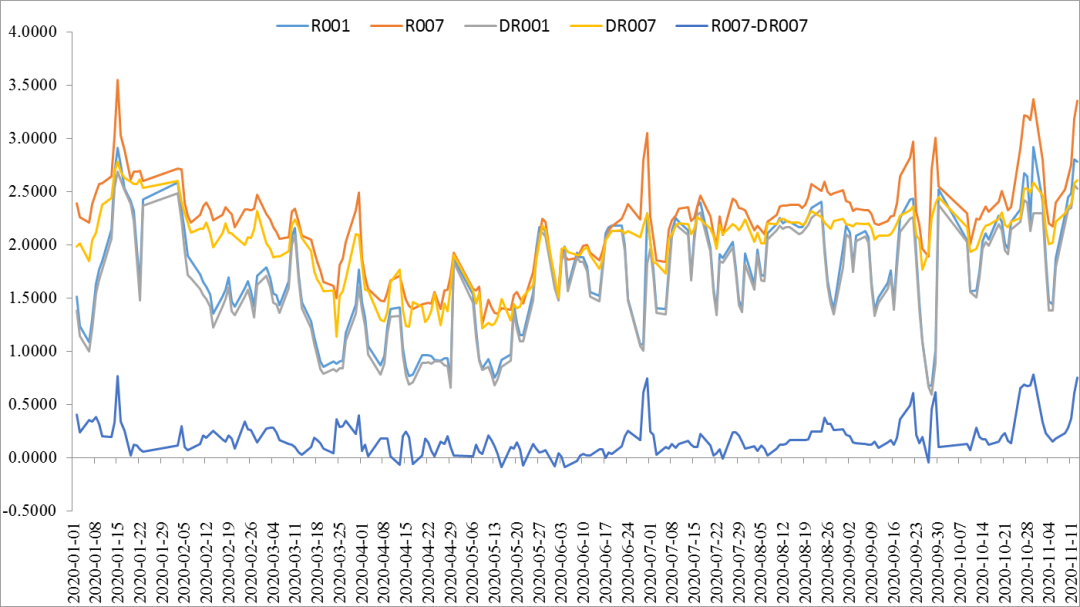

2、资金价格表现:上周受税期影响,叠加信用风险事件,大行融出意愿较弱,隔夜供给不足,资金面趋紧。

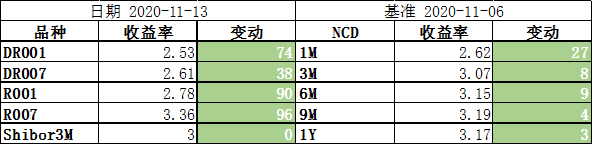

上周虽然央行净投放2300亿元,但各期限资金价格均明显上升;具体来看,截止11月13日收盘,DR007较前一周收盘大幅上行38BP至2.61%,R007上行幅度更是达到了96BP至3.36%;DR001和R001则分别上行了74BP和90BP,收于2.53%和2.78%;Shibor3M价格依旧维持在3.00%。

上周短端1M存单价格受资金利率上行的影响,也上升了27BP至2.62%,其余期限的存单价格变化相对较小,3M和6M的存单收益率上行了8-9BP,9M和1Y期限存单价格上行了3-4BP。

图1:各期限银行间质押式回购利率走势

表1:主要期限品种资金利率走势

(二)债券一级市场表现

1、利率债:上周新发利率债约3846.38亿元,各类利率债净供给均明显回落。总体来看,一级市场情绪较好,延续了此前的热度,上周五发的30年国债全场倍数2.44倍,显示配置盘需求较强。目前利率债发行高峰告一段落,配置盘在年底的配置压力推动一级市场情绪转暖。

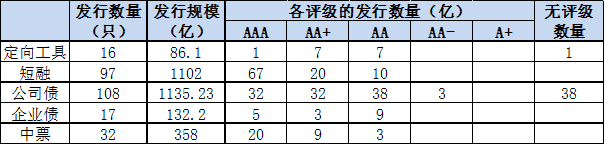

2、信用债:上周主要的信用债品种发行规模较前一周有所上升,合计发行2813.53亿元;短融中票AAA和AA+评级的品种占比上升;公司债和企业债的AAA和AA+评级的品种占比下降。具体看,短融合计发行1102亿,其中AAA占比69%;公司债、企业债和中票合计发行1625.43亿,其中AAA分别占比约30%、29%和63%;定向工具发行16只,发行规模合计86.1亿元,AAA评级的仅1只。

表2:上周主要信用债品种发行情况

(三)债券二级市场表现

1、利率债:

上周资金趋紧叠加信用风险事件,利率债也受到影响,整体表现偏弱。

具体来看,周一股票大涨叠加进出口数据表现较好,200006收益率上行了3.25BP;周二A股表现较弱,叠加通胀数据符合预期,200006收益率下行了1.5BP;周三至周五受到资金收紧以及永煤违约的影响,200006收益率分别上行了3BP、1.5BP和0.5BP。

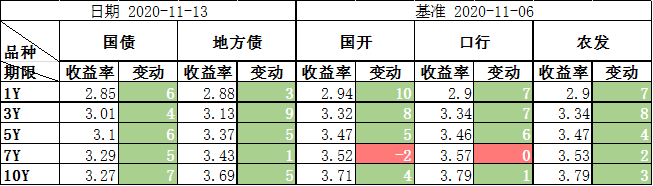

10Y国债收益率全周累计上行7BP,其他几个期限国债的收益率上行幅度也在4-6BP左右;政金债长端品种的收益率表现好于中短端,10Y国开、口行、农发的收益率分别上行4BP、1BP、3BP;7年国开收益率下降了2BP;1Y的国开、口行、农发的收益率分别上行了10BP、7BP和7BP,10Y-1Y的期限利差收窄。

表3:主要期限品种利率债收益率及其较前一周变化

2、信用债:

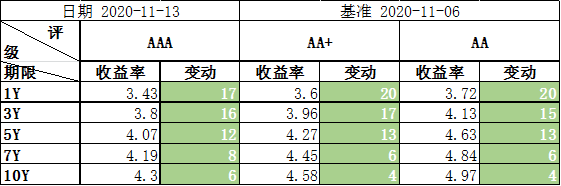

上周信用债市场巨震,各期限各品种的信用债收益率明显上行,特别是短端品种的收益率上升明显,各评级1Y和3Y的信用债收益率上行15-20BP不等,10Y的信用债收益率上行幅度也在4-6BP不等。

表4:主要期限中票收益率及其较前一周变化

(四)宏观政策基本面

1、经济&金融数据:

(1)10月CPI同比上升0.5%,预期0.75%,前值1.7%。本月核心CPI同比保持0.5%的低位不变,环比小幅上涨0.1%,继续保持正增长趋势。10月PPI同比下降2.1%,降幅与9月持平,预期降2.07%;环比数据上看,PPI由上月微涨转为持平。从同比数据上看,10月PPI生产资料的变化不大,生活资料中食品类的同比涨幅下降明显。

(2)10月末,M2余额214.97万亿元,同比增长10.5%,较9月末下降了0.4%,仍比去年同期高2.1%;M1余额60.92万亿元,同比增长9.1%,增速分别比9月末和上年同期高1%和5.8%,继续保持了较高的增速;M0余额8.1万亿元,同比增长10.4%,增速较9月末下降了0.7%,当月净回笼现金1371亿元。

10月社融同比增速13.7%,再创年内新高,规模增量为1.42万亿元,比上年同期多5493亿元。人民币贷款和政府债券依然是拉动社融同比增速不断上行的的主因。

10月末,10月份人民币贷款增加6898亿元,人民币贷款余额170.06万亿元,同比增长12.9%,增速比上月末下降了0.1%,比去年同期高0.5%。

2、重要政策&新闻:

(1)银保监会取消保险资金开展财务性股权投资行业限制。银保监会将通过“负面清单+正面引导”机制,提升保险资金服务实体经济能力。银保监会明确,建立财务性股权投资负面清单,禁止保险资金投资存在直接从事房地产开发建设等十类情形的企业,同时鼓励保险资金开展市场化、法治化债转股项目。

(2)区域全面经济伙伴关系协定(RCEP)正式签署。东盟十国以及中国、日本、韩国、澳大利亚、新西兰15个国家,在11月15日正式签署区域全面经济伙伴关系协定(RCEP),标志着全球规模最大的自由贸易协定正式达成。

3、海外主要经济数据&政策:

(1)受油价下跌影响,美国10月CPI小幅不及预期。美国10月CPI同比上涨1.2%,预期值1.4%,前值1.3%。美国10月PPI同比上涨0.5%,前值0.2%,预期0.4%;10月PPI环比上涨0.3%,预期0.4%,前值0.2%。原油价格的大幅下跌是造成CPI涨幅不及预期的主要原因。

(2)欧元区三季度GDP环比显示经济仍在修复中。欧元区第三季度GDP同比修正值-4.4%,略低于预期值和初值的-4.3%;第三季度GDP环比修正值上涨12.6%,略低于预期值和初值的12.7%,但相比第二季度的环比-11.8%已大幅改善。

(3)英国第三季度GDP环比回升。英国第三季度GDP同比降9.6%,预期值的-9.4%,前值-21.5%;三季度GDP环比增15.5%,预期15.8%,前值-19.8%。

(4)日本10月PPI不及预期。日本10月PPI同比-2.1%,预期值的-2%,前值-0.8%;10月PPI环比-0.2%,预期值-0.1%,前值-0.2%。

二、 策略展望

基本面方面,上周公布了通胀和社融等数据,总的来看,CPI和PPI走势基本符合预期,对债市扰动有限,短期内也很难出现远超预期的数据。未来随着国际国内经济的加速恢复,企业的盈利能力和现金流状况都将持续改善,居民的消费意愿和能力也将不断增强,明年CPI和PPI数据有望持续上行,但是否会出现经济过热的苗头还有待观察。

此外,10月的金融数据也表明实体企业恢复情况较好,银行信贷结构也比较健康,这都是支撑经济持续恢复的动能。短期看,一方面随着利率债供给高峰的结束,社融和M2增速有望逐步下行,但是短期内或仍将维持在高位;另一方面从中期来看“疫情特殊时期的政策不能长期化,退出是迟早的,也是必须的”,在经济基本恢复正常后,央行为预防经济过热,货币政策将逐渐收紧,社融和M2的高增速也难以维持。按以往的经验看,央行收紧货币政策一般具有前瞻性,所以短期看债市虽然仍在窄幅震荡,但是熊市的调整可能尚未结束,后续的操作依旧需要保持谨慎。

上周信用风险事件对市场震动明显,在今年流动性总体宽松、企业融资难度较小的情况下,个别高评级的国企竟然出现违约情况,无疑超出很多投资者的预期。短期来看,信用风险事件带来的震荡并不会快速消失,无论是对信用品种还是利率品种的冲击都尚未结束,特别是临近年末,机构投资者为了防范风险和流动性紧张或将采取的赎回基金和抛售债券等操作,机构行为或将在短期内成为影响债市走向的主因;而从长期来看,无论是理财产品还是国企、城投发行的债券,打破“刚兑”信仰都是利率市场化的重要一步,信用研究必须回归基本面分析,优化现有信用债打分体系和风险评估模块。

三、附表

上周一级利率品种发行情况

本周待发行利率债品种

声明:本报告所有引用数据均来自于WIND。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式担保。本报告内容和意见不构成投资建议,仅供参考,使用前请核实,风险自行承担。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,投资人应充分考虑自身状况并选择与自身风险承受能力相匹配的产品。基金产品存在收益波动风险,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。