原标题:今夜无眠!年内最后议息夜 一文盘点美联储决议五大看点……

北京时间周四凌晨3点,美联储将公布2020年的最后一次利率决议。对于不少国内外汇和贵金属市场的投资者而言,这或许也将是年内最后一个不眠之夜。

随着圣诞节假期即将来临,欧美的新冠疫情仍在升温,美国和欧洲多国正面临是否需要再度“封城”的抉择。而在经济刺激层面,欧洲央行已经率先走出一步,眼下的悬念便是,即将在今晚举行议息会议的美联储会不会跟随?

目前,市场普遍预计,美联储本周决议几乎铁定会维持利率和每月1200亿美元的QE速度不变。不过,尽管不会轻易释放上述政策“核弹”,但这仍然是一次及其重要的会议。

预计美联储此次将更新何时开始削减QE的指引;同时其有一定可能(但概率较小)宣布“扭曲操作”(Operation Twist,OT),即在不改变QE购买总量前提下,将国债购买向长端倾斜,以进一步压低长端国债利率,增加宽松。

而作为季度性的利率决议,美联储利率点阵图、最新季度经济通胀预测,也依然将是市场经久不变的两大看点。至于美联储主席鲍威尔在会后的新闻发布会,更是料将吸引市场投资者的目光。

BMO Capital Markets固定收益分析Ian Lyngen和Ben Jeffery在上周五的一份报告中写道:“美联储会议不仅对(联邦公开市场委员会)典型的货币政策影响具有重大影响,而且可以说是2020年的最后一次‘可交易’事件。”Evercore研究员表示,“这是一次重要的会议,美联储可能会在会上明确其QE计划,并调整部分QE政策,这对市场尤为重要”。

以下是对今晚美联储决议的五大看点前瞻:

看点①:前瞻指引措辞如何转变?

不少资深经济学家和美联储观察人士表示,美联储将于12月15日至16日政策会议上要么提供指引,要么直接调整其债券购买计划。货币政策声明中的前瞻指引可能将从当前的“未来数月”改为基于数据的定性指引;2022上半年开始减量是较合理预期。

当前美联储对QE的指引为“在未来数月将维持当前购买力度(每月1200亿美元)”。中金宏观预计,美联储会修改为基于经济基本面、尤其是劳动力市场和通胀情况的定性指引;例如可能改为“维持当前的购买资产购买速度,直至劳动力市场处于接近充分就业、通胀处于接近2%通胀的正轨(on track to)”。这一修改将给予市场较清晰的指引,同时也为美联储留有一定操作灵活性。

摩根士丹利策略师表示,他们认为美联储没有必要对其资产购买计划进行实质性调整,但强调指导方针的变化将产生影响。“该措辞将取代‘未来数月’的指引,并随着经济前景的演变,为美联储在缩减购债规模的时机上提供更大的灵活性,”大摩经济学家Ellen Zentner领导的团队在近期报告中写道。

此前,美联储11月份货币政策会议纪要就曾显示,与会美联储官员讨论可能会很快更新资产购买计划指引,包括购债时间、期限、构成等,为美国经济提供更多宽松货币政策支持。会议纪要显示,许多美联储官员认为FOMC可能想要“很快强化资产购买计划指引”。许多官员支持转向“基于定性结果的资产购买计划指引”,将美联储预期执行资产购买计划的时间与经济状况挂钩。

看点②:市场热议的扭转操作会否出现?

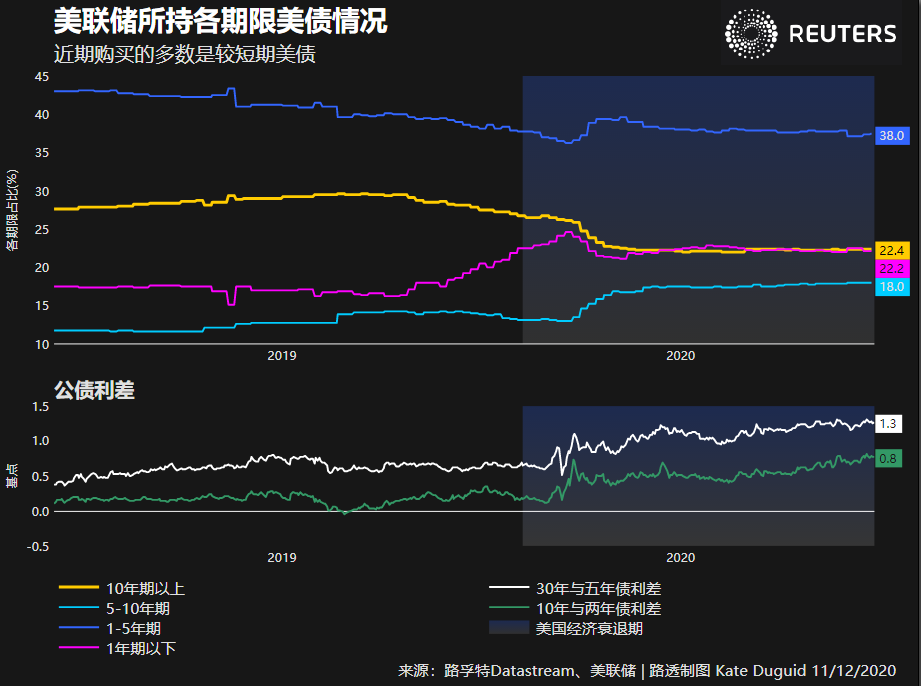

外界认为,美联储今晚有一定的概率进行“扭曲操作”,以压低长期收益率。所谓扭曲操作,即在不改变QE购买总量前提下,美联储卖出较短期限国债,买入较长期限国债,从而延长所持美债资产的整体期限,这一操作将压低美债长期收益率。

目前,10年期和30年期美债收益率分别较3月触及的纪录低位上涨约60个基点和100个基点。相比之下,两年期收益率则仅较纪录低位涨4个基点。这并不令人意外,因美联储自3月以来2万亿购债中的绝大多数是购入短券。这使得接下来美联储的购债可能重新分配至较长期的债券。

30年期收益率往往对通胀预期尤其敏感。在本月数据显示美国上月通胀率为0.2%后,该收益率仍小幅下滑。投资人表示,这表明外界益发预期美联储即将出手干预。多数市场观点认为,如果有必要,美联储最终会将债券购买转移到更长期限,以支持流行病肆虐时期的经济亮点,例如住房市场。

当然,美联储是否会在本周的会议上立即做出调整,目前还不得而知。有一些投资者认为,鉴于金融状况已放松至冠状病毒危机爆发前的水平,美联储或推迟在周三采取任何强有力的行动。近几周,美国股市攀升至历史新高,美国企业和购房者的借贷成本仍徘徊在历史低点。Nuveen全球固定收益首席投资官Anders Persson表示,这种积极的市场背景可能会减轻美联储在改变其指引之外采取任何行动的压力。

高盛也一改此前对美联储要进行扭曲操作的预计,认为眼下做不做还很难说。一方面,当前国债收益率仍然是相当低的,而且几乎没有什么迹象表明,目前美债的购买或供给速度正在给市场造成不利影响、或推高美债收益率。另一方面,一些其它问题也需要考虑在内,比如:美联储是否存在维持实质性调整的能力;以及在希望缩减资产负债表的同时减少前端购买,是否会在未来造成令人头疼的问题。

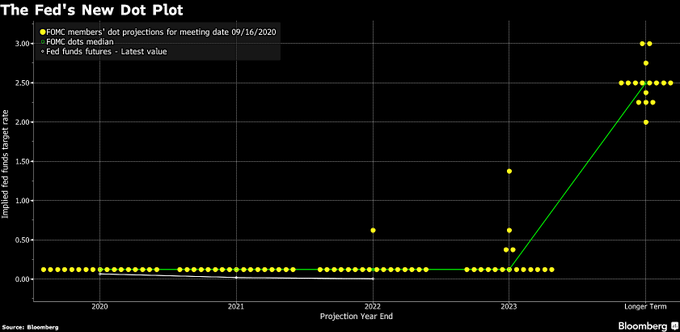

看点③:利率点阵图如何指引未来路径?

利率点阵图是历次美联储季度决议的传统大戏。分析人士指出,相比9月,此次体现美联储官员利率政策预期的所谓点阵图可能只会出现一些小变化。

9月份的点阵图显示,美联储预计将维持利率在当前水平直至2023年底。和6月时发布的点阵图一样,所有美联储官员均预计今明两年利率保持不变,除两人预计2022年利率会高于当前水平外,其他官员都预计2022年利率不变。除四人以外,其他13名官员都预计,到2023年底,利率也会保持在当前水平。而在2023年之后的更长时间内,多数联储官员预计利率会升至2.5%,高于联储长期目标2%。

对于此次的点阵图,摩根大通(J.P. Morgan)经济学家Michael Feroli表示:“我们预计,可能会多几个点位表明2023年底之前会加息,但参与者的中值预期仍将是未来三年利率接近零”。

中金宏观也预计,点阵图中值将显示,美联储官员认为直至2023年底都不用加息。

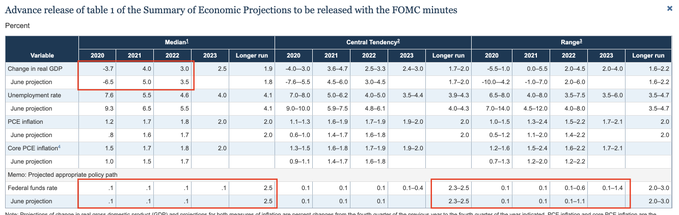

看点④:最新经济通胀就业预测如何?

美联储对国内生产总值(GDP)增长数据的预测可能有难度,因为美国经济复苏的速度快于许多人的预期。美联储在9月份的预测中预计2020年GDP将下降3.7%。最近的数据表明,今年的情况可能会比这更好。例如,纽约联储的每周经济指数目前预计2020年美国GDP将下降2.4%;该指数是一项实时增长跟踪指标。

给增长前景增添不确定性的一个关键因素是政府是否会提供新一轮支持,联储官员们认为这对帮助美国度过这场疫情至关重要。牛津经济研究院(Oxford Economics)预计,美联储三个月前对2021年GDP增长4%的预测值将被下修至3.2%,但即使如此,也需要一些财政刺激的支持。

美联储9月份的预测显示,通胀率在2023年之前的任何时候都不会达到央行2%的目标。但一些经济学家认为,预测时间可能会向前修正,以反映迄今为止的复苏势头以及疫苗将促使经济更快回归到疫情前水平的前景。此外,美联储可能会下调2020年失业率预测。9月份时的预测显示失业率为7.6%,而11月份的数据显示失业率为6.7%。

值得注意的是,美联储官网上周五发布的公告显示,从此次决议开始,美联储将在其季度预测中增加一套新的图表,显示地区联储主席们对一些关键经济变量感到不确定的程度,以及他们对前景风险的评估。美国富瑞金融集团(Jefferies LLC)分析师在一份报告中表示,加强版的预测“将为政策决定提供更广阔的背景,突出风险管理的考量”。

看点⑤:美联储主席鲍威尔作何言辞?

在美联储决议公布后半小时,美联储主席鲍威尔将照例主持会后的新闻发布会,其相关措辞显然值得投资者密切留意,这有可能成为其年内的最后一次公开亮相。

鲍威尔在最近的讲话中曾指出,尽管新冠疫苗研发取得进展,但美国经济仍受到了疫情的冲击,且面临不确定性。鲍威尔重申会使用所有工具来帮助经济复苏。鲍威尔表示,美联储仍致力于在必要时使用所有工具。此前国会通过的抗疫刺激法案被证明在帮助经济度过疫情方面发挥了积极作用,未来可能仍需要进一步的财政激励措施。

可以预见,由于美国国会两党的财政刺激方案仍迟迟未能敲定,鲍威尔今晚依然将在这一话题上加以催促。国际货币基金组织(IMF)此前警告,新冠疫情尚未结束,并呼吁美国、英国和其他国家加大当前财政支出计划。

此外,有分析人士表示,如果耶伦担任下一届美国财长,有可能被视为鸽派影响力的扩大,从而有可能令美联储在大规模刺激上的口风“软化”,鲍威尔在本次议息会议后表态的鸽派程度可能弱于市场预期。

☆市场又将迎来不眠夜!准备好迎接行情波动了吗?

不少海外机构警告,鉴于各种不确定性的存在,加之美股居于高位,投资者仍需要警惕市场短期波动风险。

加拿大蒙特利尔银行资本市场策略师林根表示,本周出现了一些令人感到兴奋的消息,但这些消息对于美联储并未带来较明晰的指向性。相反围绕延长当前QE计划存在足够多的不确定性。最终无论结果如何,市场也将出现部分套现行为,投资者需要保持谨慎。

高盛分析师梅里克尔指出,美联储延长国债购买计划的加权平均期限的可能性较大,然而这是一个“非常危险的决定”。这种可能性背后的一个原因是,美联储官员可能会将冬季疫情再度发酵视为“发射最后一颗子弹”的明显时机,或者至少是一个不辜负市场预期的时机,最终影响则难以预料。

事实上,尽管市场预测美联储早晚会调整购债计划,但是在本周还是未来几个月内实施,业内存在分歧。

渣打银行分析师英格兰德指出,鉴于当前美国经济和市场等因素的不确定性太大,美联储可能不得不采取行动。其可能会在本周就放松政策,最有可能的方式是延长购买美国国债的期限。美联储政策制定者可能还会采取诸如增加资产购买等措施,尽管这些“可能是明确的临时性”措施。总体来看,这些措施加在一起,可能会在美国国会没有通过财政协议的情况下快速降低美债收益率。

瑞银全球财富管理固定收益策略师法尔科尼奥则持不同观点,其认为美联储可能会把这些筹码留到下次再用。摩根士丹利策略师也在最新报告中指出,现在美联储没有必要对其资产购买方案进行实质性调整。三菱日联金融集团首席经济学家克里斯鲁普基强调,现在美国货币政策运转平稳,美联储没有任何理由改变货币政策方向。

接受彭博调查的分析师指出,如果美联储12月17日不采取行动,多数人仍认为美联储会在2021年的某个时候调整其债券购买计划,甚至可能是在未来几个月就这样做。

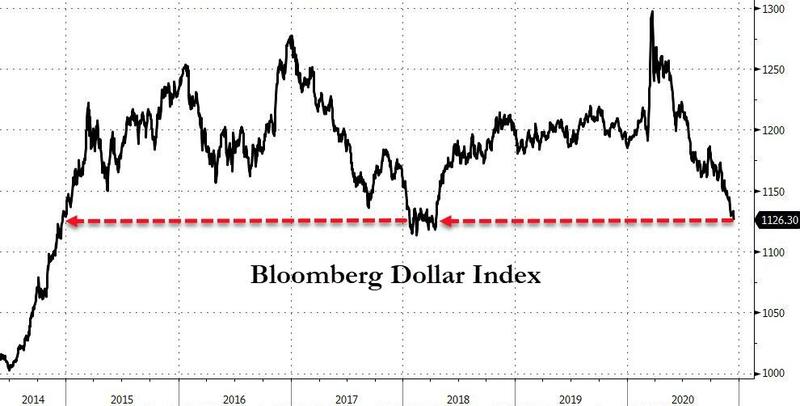

在外汇市场上,美元周二徘徊在两年低点附近,投资者希望美联储今年最后一次会议能提供更多宽松货币政策线索。美元指数尾盘报90.45,周一曾跌至90.41,为2018年4月以来最低水平。

对于外汇市场的走势,法国农业信贷银行研究部指出,我们注意到与美国政府变更相关的一些负面影响已经被定价在美元中。近期持续的财政刺激谈判和本周举行的12月份美联储会议将吸引一定的注意力。如果美国政治家未能达成刺激法案,美联储又保持在货币政策立场上的按兵不动,全球风险偏好将会受损。美元因此可能相对风险货币收复部分失地,但兑日元和瑞郎可能下修,尤其是在美国实际收益率在美联储会议后保持稳定的情况下。

Invesco全球市场首席策略师Kristina Hooper则认为,鉴于美国财政部决定收回一些信贷工具的资金,美联储将需要加强对市场和经济的支持。但这种支持可能会以指导未来量化宽松政策购买的形式出现,并将重点放在较长期到期的国债上,因为美联储预计经济状况将在近期恶化。这可能会降低长期收益率,这将有助于经济和市场。美联储还可能重申,它愿意对通胀采取更为宽容的态度,让经济在加息前运行。这意味着美元相对于欧元等其他主要货币可能仍然疲软。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。