作者 |谢亚轩刘亚欣 招商证券

来源 |《中国外汇》2020年第19期

美联储8月27日公布的货币政策新框架中,仍然延续了“充分就业”和“物价稳定”的双支柱,但两个支柱的含义发生了变化,可以称为新双支柱框架。充分就业方面,美联储从过去关注“对最大就业水平的偏离”转向关注“与最大就业水平的差距(缺口)的评估”,由双向关注转向仅关注就业不足的情况。这一调整的背景是近年来菲利普斯曲线趋平,通胀对于劳动力市场供求紧张不敏感。物价稳定方面,市场热议已久的“平均通胀制”千呼万唤始出来,表明美联储对高通胀更为容忍、中期将保持更为宽松的货币政策态度。事实上,美联储修改政策框架的动因,是对全球经济长期处于“低增长、低利率、低通胀”,以及所面临的人口老龄化、技术进步缓慢、贫富差距加大等一系列宏观因素之下的货币政策的中期反思与修正,而并非是出于对疫情的应对。因此,对其产生的影响需要加以高度关注和重视。

美联储新框架的短期和长期影响

短期内对美联储货币政策取向的影响不大

新冠疫情冲击下,美联储采取了极为宽松的货币政策,流动性因素也显著提振了金融市场。虽然市场始终对于流动性有较大期待与依赖,但短期而言,新框架对于美联储加码宽松可能没有太大贡献。原因来自以下两方面。

一是新的政策框架实际上提高了对就业市场供求紧张度、经济过热、通胀水平的容忍度,降低了联储采取宽松货币政策的门槛和标准。但是在当前美国失业率高企、经济距离潜在增速水平仍有一定偏离、通胀尚未达到2%政策目标的情况之下,无论在新旧政策框架之下,美联储都将维持较为宽松的货币政策。

二是短期经济持续恢复的状况又使得美联储没有必要进一步加码政策宽松力度。美联储在7月会议纪要中表示,没必要采取收益率曲线控制措施。这意味着美联储可能允许未来长端利率随经济和市场而重新浮动。在名义增速改善的情况下,美债长端利率可能趋于上行。以我国为例,我国货币政策因基本面的回升早已在5月开始出现收敛,这是经济走出危机环境后的必然。美联储在条件具备后也会遵循类似的规律。但从时间上看,基于海外与我国在基本面、货币政策传导效率等方面的差异,海外货币政策宽松的持续时间或将长于国内。

长期会带来美国货币政策、全球经济图景和资产价格预期的显著改变

对美国而言,新的货币政策框架背后的目的,是希望改变潜在增长水平下行的趋势,旨在以更高的通胀风险来换取更高的经济增速和更加充分的就业。更进一步看,美联储还寄希望于更为宽松的政策能够发挥结构性作用,改善贫富差距和鼓励技术创新,从而带来技术进步和生产率的提升。但如果未能实现以上政策目的,则可能加剧美国经济的失衡,造成宏观杠杆率进一步上升和经济增速的大起大落。

对其他国家而言,鉴于美联储一定程度上充当了全球央行的角色,美联储更长时间的宽松货币环境具有明显的溢出效应,即对海外其他国家也会产生与美国类似的影响。可以预期,全球经济增速和通胀水平会上升,并会带来更大的波动性。

对资产价格而言,这意味着美国乃至全球会出现更高的权益市场估值水平、长端利率和商品价格以及更为陡峭的收益率曲线。汇率方面,则可能带来更低的美元指数、更强的欧元、人民币和新兴市场货币。

美联储新框架影响我国的四个渠道

一是实体经济方面的出口和直接投资渠道。如果美联储新双支柱框架改善了美国经济增长前景,则对中国经济有推动作用。例如,2016年以来,伴随美国、欧元区和日本等主要发达国家经济的企稳和复苏,通过进出口贸易和对外直接投资等实体经济渠道的对外传导,中国经济也出现了更多筑底回升的迹象。

二是价格水平渠道。在较为畅通的货物贸易,特别是大宗商品贸易的影响下,我国的南华综合指数与国际的CRB现货综合指数在大趋势上较为一致。如果美联储新双支柱框架改善了全球大宗商品价格的上升预期,海外与国内价格的相互影响将使中国的PPI、GDP平减指数、企业盈利一定程度上趋同,并影响中国经济景气度和制造业投资等。

三是货币政策和流动性渠道。美联储等发达国家货币政策变化所造成的海外流动性环境的变化,也会对我国产生外溢效应。中期宽松的政策取向会使我国面临较为宽松的外部流动性环境,为我国积极推进资本项下和资本市场对外开放提供有利条件。

四是国际资本流动渠道。资本市场方面,中美利差影响外资流入/流出债市的规模,海外流动性环境也会对风险偏好和我国股市外资流动产生影响。美联储中期宽松的政策取向,可能加大我国股债外资流入、加强内外市场的联动,压低长端利率、抬升权益市场估值;但同时也会提高市场的波动性。

面对新框架,我国要积极把握机遇、理性应对挑战

首先,理论上讲,中期宽松的美联储货币政策将给我国带来相对宽松的外部环境。在这种宽松的外部环境中,我国央行有更大的空间加强货币政策的自主性和独立性,完善货币政策调控框架和基础货币投放机制,同时更好地处理稳增长、保就业、调结构、防风险、控通胀之间的关系。

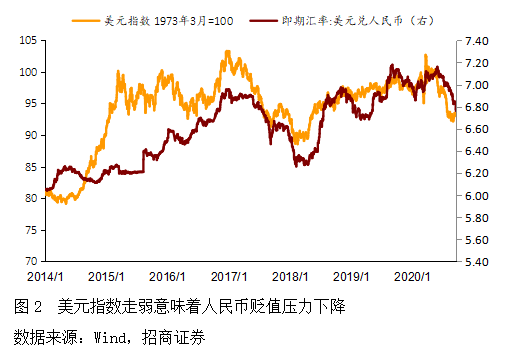

其次,美联储相对宽松的政策带来走弱的美元,将降低人民币汇率下跌的压力,为提升人民币汇率弹性和进一步推进资本项目的开放创造更好的条件,也有助于人民币汇率更好地发挥其对经济、金融的调节作用。2015年以来,由于受国内经济转型、美元走强等方面的影响,我国在多个阶段面临了资本外流和人民币贬值的压力。这种压力也曾经给我国货币政策操作造成掣肘。而在弱美元阶段,以上压力将明显缓解,央行将有更大的空间、以更低的成本来进一步加强人民币汇率的双向波动,从而更充分地发挥对国际收支、国内价格和内外供求的调节作用。同时,在资本开放政策上,过去我国在资本流入的开放上进展更快;但全面的开放始终需要形成有进有出的双向流动,而宽松的外部环境可能会给国内资本的海外配置提供机遇。

最后,要重点关注美联储货币政策新框架可能带来的风险。偏宽松的货币政策在带来美国乃至全球经济增速、商品价格和通胀水平上升的同时,也可能带来更多的不确定性,加剧宏观经济和市场的波动性。如果这种宽松的政策没有带来潜在增速的提升,那么,外部环境可能在某些阶段会加剧我国经济的过热风险以及催生金融市场资产价格泡沫等。我国的跨周期宏观调控要重点关注美联储新双支柱框架的影响,特别是要加强对宏观杠杆率的监测与控制,坚持和完善宏观审慎政策框架对货币和跨境资本流动的监测和管理,防控过热风险和债务问题,平滑经济和市场的波动。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。