导言

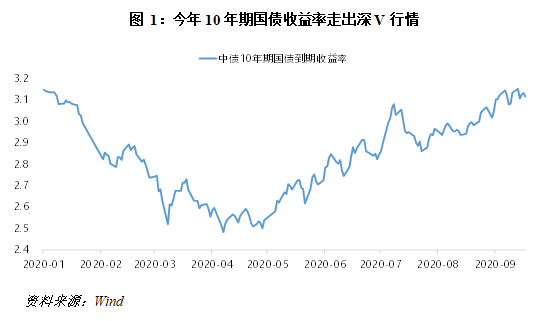

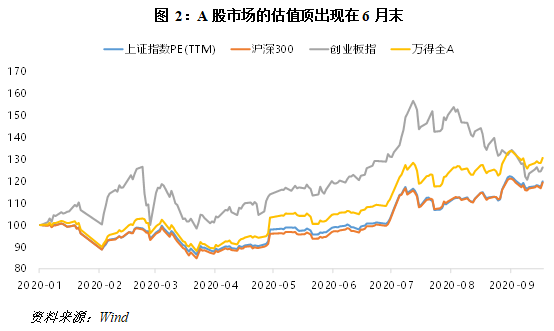

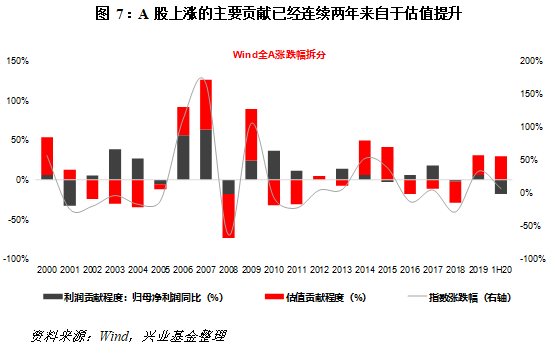

回看今年过去9个月的市场演进,5月成为流动性和利率水平的分水岭。年初至今,国债收益率走出了深V走势,目前已经恢复到年初疫情前水平。流动性环境的变化导致A股市场估值水平也出现了两阶段变化。高景气的科技医药及消费等核心资产的估值在6月底之前一直在提升,而三季度上述板块出现明显调整。这也导致了三季度在指数没有较大跌幅的情况下,机构重仓的上述品种出现了显著的结构性下跌。

考虑到利率已经接近2019年的中枢水平,而市场所担忧的不确定性预计在11月初时会尘埃落定,因此我们认为核心资产的调整或已经接近尾声,市场机会也正在临近。配置上,我们预计四季度核心资产会有一波反弹机会,同时建议关注金融股的配置价值。

疫情冲击导致今年的流动性环境大致分为两个阶段:在4月底前,疫情原因实体经济融资需求骤减以及央行为对冲经济下滑的主动宽松导致10年期国债利率在4月跌破2.5%,这是2002年之后的最低水平;而4月底后,利率趋势发生逆转,原因一是央行对宽松力度的收紧,二是二季度开始为应对经济下滑出现了明显的信用扩张。5月至今国债收益率水平一路上行,当前已经回到年初疫情前水平也接近2019年的中枢水平。

流动性环境的变化是三季度以来科技、医药以及消费等高景气核心资产连续调整的主要原因。受益于较为宽松的流动性,在经济受疫情冲击影响较大的情况下,上半年A股市场依旧有优异的表现。但随着流动性环境的变化,6月探明估值天花板、7月初市场躁动之后,核心资产从科技板块开始出现了持续快一个季度的连续调整。当前复盘今年各主要指数的估值水平可以发现6月底7月初市场出现了估值顶部。由于短期流动性环境不可能再出现疫情期间的极度宽松,我们预计市场短时期内都很难再突破6月底的估值顶。

三季度市场一直在消化上半年连续上涨带来的估值压力。尽管指数跌幅有限,上半年趋势最强的科技、医药和消费等核心资产则出现了很明显的调整。7月中旬开始科技股受科创板解禁、华为制裁、创业板注册制分流等多重因素影响领跌机构重仓股,大批个股跌幅超过30%;医药板块同样出现较大跌幅,7月下旬后疫苗行业走出一波过山车行情;食品饮料则相对坚挺。总体看来,尽管部分科技及医药股见顶后跌幅超过30%,我们依旧判断7月之后核心资产的调整只是过度宽松的流动性环境回归常态造成的正常调整。

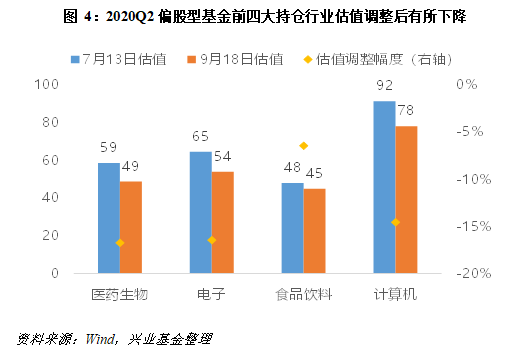

核心资产的估值水平在三季度市场调整之后略有下降。由于医药、食品饮料以及科技行业长期投资逻辑没有被破坏,短期内估值调整的幅度大概率有限。今年年内的流动性环境变化只是从过度宽松向正常水平的回归,而未来整体流动性环境预计仍会是合理宽裕的。因此,我们认为在未来较长时间,核心资产的高估值会成为常态。

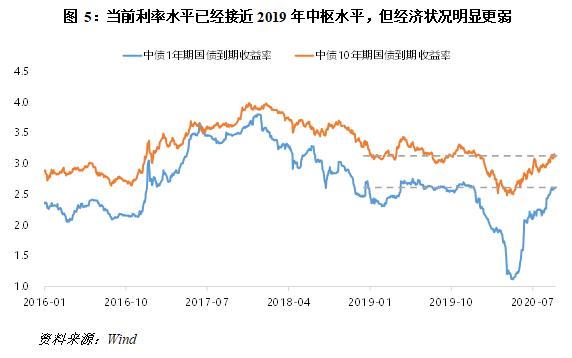

我们认为核心资产的调整或已经接近尾声。在市场所担心的美国大选、蚂蚁金服IPO分流等不确定性尘埃落定前后,市场大概率会有新的机会。从基本面角度,我们认为三季度核心资产调整的主要原因在于流动性重归常态带来的估值下移。目前利率水平已经回到2019年中枢附近。而相比2019年,当前经济状况更加复杂,出现通胀的可能性也更低。国债利率上一波大幅上行是经济和PPI一同大幅修复的阶段,目前明显不具备类似条件,利率水平出现继续上行的空间已经不大。

从4月开始,经济已经连续5个月信用扩张,而上月M2增速已经走平。我们认为随着年末信贷投放季节性的走弱,四季度的经济或将出现一定反复。若经济再度出现压力时,当前市场对于流动性的预期会有一定调整,而相对宽松的流动性预期有望助推A股走出近几个月的持续调整。

我们认为A股市场年内依旧有一定的机会。当前A股市场并无实质性利空,但美国大选会是市场高度关注的不确定性。而随着10月逐渐接近11月初美国大选,不确定性的压力大概率会减弱,如果届时市场没有新的压制因素出现,我们预计部分资金可能会在10月开始配置。

我们预判,接下来市场机会的主线或将是核心资产的反弹。6月底估值的天花板短期难以突破,这意味着前期跌幅较大的核心资产或拥有更大的反弹空间。同时,我们建议加大对金融股的关注。金融股的估值目前依旧处在历史较低分位且机构配置比例偏低。尽管市场对金融股的基本面仍存在分歧,但行业基本面边际上的好转也是不争事实。我们认为当前位置金融股是下跌空间有限的绝对收益品种。同时,如果未来市场在金融股的基本面反转上形成一定共识,金融股有可能会成为市场下一波行情的推升力量。

本文来源:兴业基金研究部

——————————————

风险提示及重要声明:在任何情况下,本文中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。

基金投资有风险,基金过往业绩不代表未来表现,中国基金的运作时间较短,不能反映证券市场发展的所有阶段。本材料不作为宣传用品、不作为任何法律文件,基金相关信息以《招募说明书》等法律文件为准。投资者投资基金前应认真阅读基金合同、招募说明书等法律文件,了解所投资基金的风险收益特征,并根据自身情况购买与本人风险承受能力相匹配的产品。

材料中的内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做出任何担保。我公司及其雇员对使用本材料及其内容所引发的任何直接或间接损失概不负责。

扫二维码 3分钟开户 稳抓股市回调良机!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。