下载新浪财经APP,了解最新债券资讯

投资要点

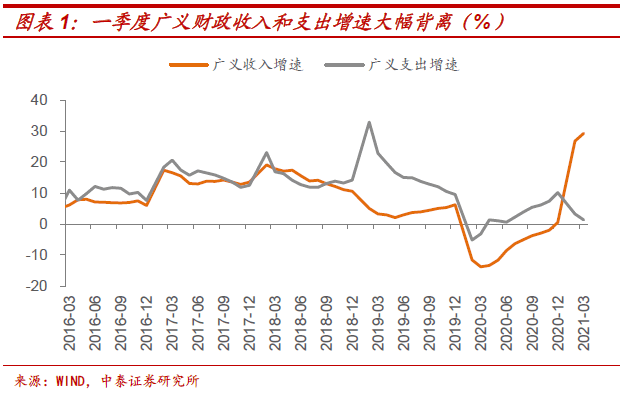

一季度财政数据显示,收支两条线的分化明显加剧,暗含理解全年财政政策节奏和影响的线索。具体分析如下:

支出“留力”,退潮明显。一季度广义财政支出增速降至1.3%,明显低于2020年全年的10.1%,狭义和广义赤字率分别降至4.6%和6.1%。预留财力空间、防范化解地方债务风险可能是今年财政工作的重点。一般预算支出进度低于历史同期均值,结构上看“三保”相关支出分项增长较快,基建相关分项均为负增长。政府性基金支出同比下降12.2%,一方面受新增专项债发行滞后拖累,另一方面支出力度同样有所保留。

税收未超预期,卖地仍是关键。一季度广义财政收入两年平均增速为5.6%,低于2019年全年的6.2%。尽管经济持续修复叠加PPI快速上行,一般预算收入增长并未明显超预期;土地出让收入仍是主要贡献。税收收入两年平均增速仅2.1%,低于2019年同期的5.4%,表明本轮经济复苏过程中税收增长弹性较低,一是受到最近两年持续减税让利政策的冲击,二是本轮“K型”复苏过程中结构分化明显。其中,消费税、企业所得税和增值税等主要税种均未恢复到2019年水平。

近期流动性改善和财政支出无关。不同于市场此前“财政支出加快利好流动性”的判断,一季度财政支出力度实际上弱于季节性,政府债净融资减少对于资金面影响更大。特别是一季度大量再融资地方债可能用于债务置换,导致政府债发行缴款最终实际形成的财政占款规模较小。

债市影响:重视“跨周期”调节、预留财政空间可能成为今年财政主线。广义支出增速明显回落,一般预算对于基建支持力度减弱,为下半年基本面复苏放缓埋下“伏笔”。此外,不乱铺摊子的做法有助于地方政府预留财力空间、防范债务风险,但城投分化背景下,仍需关注债务率过高地区、弱资质平台的尾部风险。财政支出节奏放缓背景下,缴税、缴款等因素对资金面的干扰不容忽视。目前4月份税期已过,资金利率中枢和波动率仍处于阶段性低位。但5月份历来是缴税大月,同时地方债放量预计带动政府债净融资规模达到年内高点(超过8000亿元),如果央行对冲不及时,流动性压力可能阶段性上升。

一季度财政收支报告姗姗来迟,财政部官方在新闻稿中用较大篇幅分析收入端如何“实现恢复性增长”,对支出端的评价反而语焉不详。尽管基调仍然“积极”,政策“连续性和稳定性”保持不变,但数据反映出财政收支两条线的分化明显加剧。见叶知秋,Q1数据中暗含了三条线索,可能是理解全年财政政策节奏和影响的关键。

◾ 支出“留力”,退潮明显

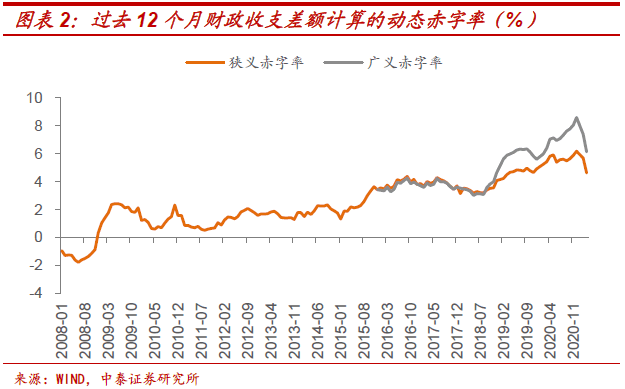

低基数下,Q1广义财政支出增速大幅回落。将两本预算加总作为广义财政,一季度支出增速降至1.3%,明显低于2020年全年的10.1%,和2016-2019年同期相比,创下最弱开局。以过去12个月数据滚动求和计算的动态赤字率显示,狭义和广义赤字率分别降至4.6%和6.1%。结合3月底国常会“引导地方利用财政收入恢复性增长合理降低政府杠杆率”的指示看,在全年GDP有望实现高增速背景下,预留财力空间明显“重于”稳增长需要,防范化解地方债务风险可能是今年财政工作的重点。

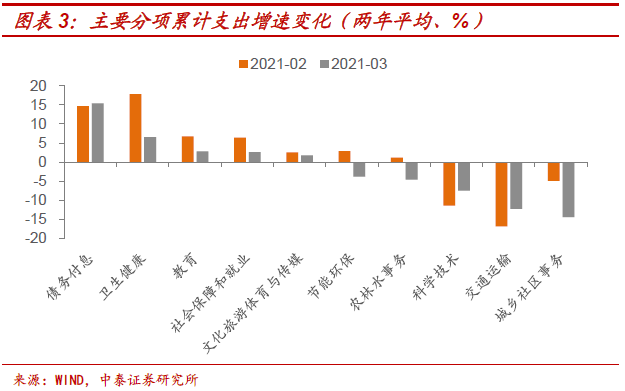

一般预算支出进度低于预期,基建相关支出大幅下滑。一季度一般公共预算支出同比增长6.2%,两年平均增速仅为0.1%,明显低于1-2月份的3.6%和2020年全年的2.8%。从支出进度看,仅完成23.5%,低于2017年以来历史同期水平(23.8%)。

从支出结构看,“三保”相关的教育、卫生健康、社会保障和就业等支出分项增长较快,从两年均值看,节能环保、农林水事务、交通运输、城乡社区事务等基建相关支出均为负增长。“防止盲目铺新摊子”的政策背景下,一般预算对于基建的支持力度明显下降,新增项目投资可能更加依赖于专项债的募集和使用情况。此外,一季度债务付息支出增速最快,意味着显性债务的付息压力仍在不断上升。

政府性基金支出负增长,和新增地方债发行节奏有关。一季度政府性基金支出同比下降12.2%,可能和今年未提前下达新增地方债额度,专项债发行进度滞后有关。不过,继1-2月盈余1608亿元后,一季度政府性基金收支差额仍有1274亿元,表明支出力度有所保留。

◾税收未超预期,卖地仍是关键

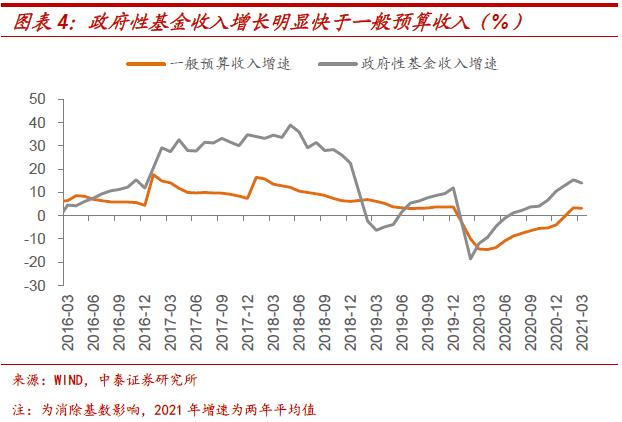

Q1广义财政收入增速创2016年以来新高。继1-2月增长26.7%后,3月份广义收入累计增速再创新高至29.3%,主要受去年同期低基数影响。和2019年相比,两年平均增速为5.6%,低于2019年全年的6.2%。尽管经济持续修复叠加PPI快速上行,一般预算收入增长并未明显超预期,两年平均增速仅3.2%,低于2019年一季度的6.2%;相比之下,土地出让收入两年平均增速为16.8%,高于2020年全年的15.9%,带动政府性基金收入两年平均增长14.1%。

税收恢复较慢,非税贡献更大。一季度税收收入同比增长24.8%,但两年均值仅2.1%,低于2019年同期的5.4%,表明本轮经济复苏过程中税收增长弹性较低,一是受到最近两年持续减税让利政策的冲击,二是本轮“K型”复苏过程中,结构性分化明显,原材料大幅上涨而核心CPI持续低迷可能导致中下游企业利润受到挤压。非税收入两年平均增速高达9.9%,一方面附征的教育费附加等增长较快,另一方面盘活存量背景下,国有资源有偿使用收入成为重要的“开源”手段。

主要税种收入低于2019年水平。分税种看,一季度消费税、企业所得税与2019年同期相比增幅为-0.9%、-1.7%;增值税相比2019年下降5.3%,即使扣除税率不可比因素,也仅为4%左右,低于2019年同期的10.8%;此外,房产税、耕地占用税、城镇土地使用税均较2019年同期大幅下滑。不过,个人所得税与2019年同期相比增长23.1%,和股权等财产转让收入和股息红利收入增长有关。契税、土地增值税较2019年分别增长34.6%、23.6%,主要受商品房销售额快速增长的拉动。

◾近期流动性改善和财政支出无关

春节后利率债出现一波交易性行情,主要受到流动性持续宽松推动。1月末财政存款超季节性增加后,2月、3月连续大幅下降,有助于资金面边际改善。在财政数据公布前,市场普遍认为财政存款下降源于支出力度加大,但无论3月份单月还是一季度整体,财政支出力度都较为克制,一季度广义财政收支差额为-314亿元,低于2019年和2020年同期。在财政支出力度明显减弱的趋势下,年内有必要降低财政资金投放对于流动性改善的预期。

相比于财政支出,政府债净融资减少对于资金面影响更大。一季度国债和地方债净融资6585亿元,低于2019年同期的9459亿元和2020年的15781亿元。更重要的是,一季度发行再融资地方债8587亿元,其中仅2941亿元用于偿还到期债券本金,剩余5646亿元大多用于债务置换,导致政府债发行缴款最终实际形成的财政占款规模明显小于6585亿元。

◾债市影响

一季度财政收支整体符合我们此前《财政报告的四个看点》一文中的观点,考虑到2021年财政收支形势十分严峻,预算平衡难度进一步加大,债务等重点领域风险也不容忽视,重视“跨周期”调节、预留财政空间可能成为今年财政主线。广义支出增速明显回落,一般预算对于基建支持力度减弱,为下半年基本面复苏放缓埋下“伏笔”。

支出“有保有压”,不乱铺摊子的做法有助于地方政府为防范债务风险预留财力空间,但城投分化背景下,仍需关注债务率过高地区、弱资质平台的尾部风险。

支出节奏放缓趋势下,缴税、缴款等因素对资金面的干扰不容忽视。目前4月份税期已过,资金利率中枢和波动率仍处于阶段性低位。但5月份历来是缴税大月,同时地方债放量预计带动政府债净融资规模达到年内高点(超过8000亿元),如果央行对冲不及时,流动性压力阶段性上升可能性较大。

风险提示

财政政策调整,收入或支出增速超预期。

下载新浪财经APP,了解最新债券资讯

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。