来源:中金点睛

进入4月以来,扰动全球市场的因素都再度趋于平静,美债利率从高点回落,大宗商品继续盘整,美股市场也不断反弹,道琼斯和标普500指数均早已创下新高。不过需要提示的是,短期美股市场已经再度进入超买区间。目前,市场再度回归基本面主导逻辑、同时也在等待并寻找下一个可能的催化剂,疫苗接种后复工以及服务性消费修复等可以为我们提供能监测基本面修复进度、特别是供需错位情况的一个高频领先指标。

一、疫情与疫苗:接种持续加速、群体免疫或更快到来;疫苗或不久后出现过剩

二、复工与出行:服务性消费快速修复,将成为未来主要驱动力

三、消费需求:支出增加,新一轮财政刺激效果释放

四、产需缺口:交付时间超过疫情高点,供需缺口依然显著,但更多集中在消费端

因此,我们预计短期内美国较为明显的供需缺口仍将拉动相应进口需求,特别是库存仍处于低位的部分消费品;而上游产品由于库存仍处于相对高位,故其外溢效果或并不明显。往前看,我们认为,随着美国复工不断推进,这一供需缺口有望逐渐收敛,但将是一个渐进的过程。

焦点讨论:从近期高频数据看美国复工和需求修复、以及产需缺口变化

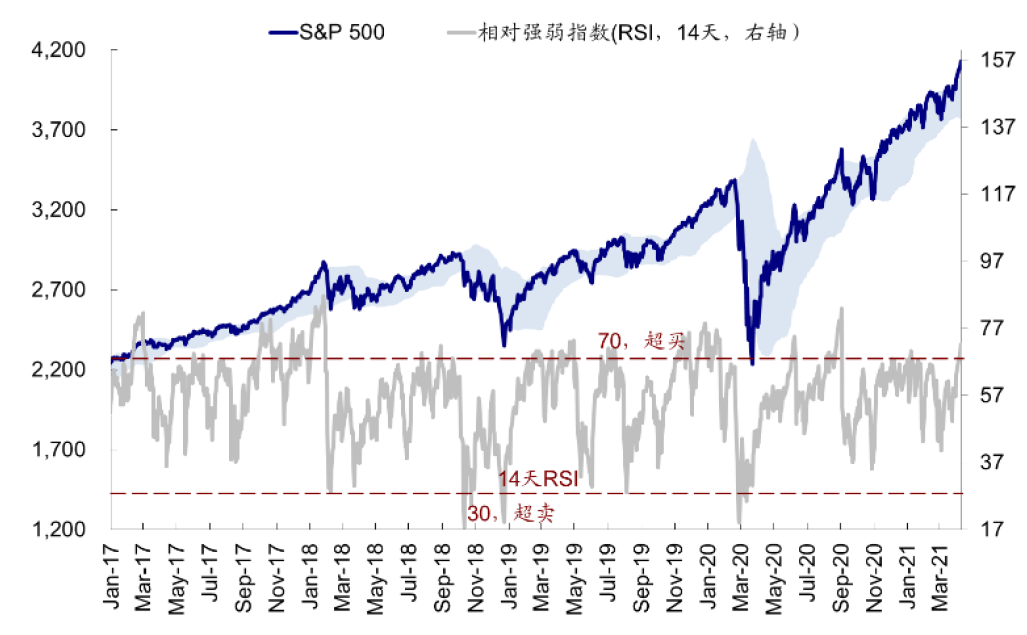

进入4月以来,扰动全球市场的因素都再度趋于平静,美债利率从高点回落,大宗商品继续盘整,在此背景下,美股市场也不断反弹,尽管纳斯达克距离高点还有距离,但道琼斯和标普500指数均早已创下新高,。这与我们在海外资产配置4月报《“增长交易”的反噬?》中依然看好增长交易主导下以股票为代表的风险资产、同时继续超配美国的观点基本一致。不过需要提示的是,短期美股市场已经再度进入超买区间。

图表: 美股市场目前已经明显超买

资料来源:Bloomberg,Haver,中金公司研究部

目前,市场再度回归基本面主导逻辑、同时也在等待并寻找下一个可能的催化剂。短期看,除了即将开启的一季度业绩期外,疫苗接种持续加速后复工和服务性消费的修复、以及1.9万亿美元财政刺激后消费需求的释放,可以为我们提供能监测基本面修复进度、特别是供需错位情况的一个高频领先指标。就此,我们在本文中梳理如下。

一、疫情与疫苗:接种持续加速、群体免疫或更快到来;疫苗或不久后出现过剩

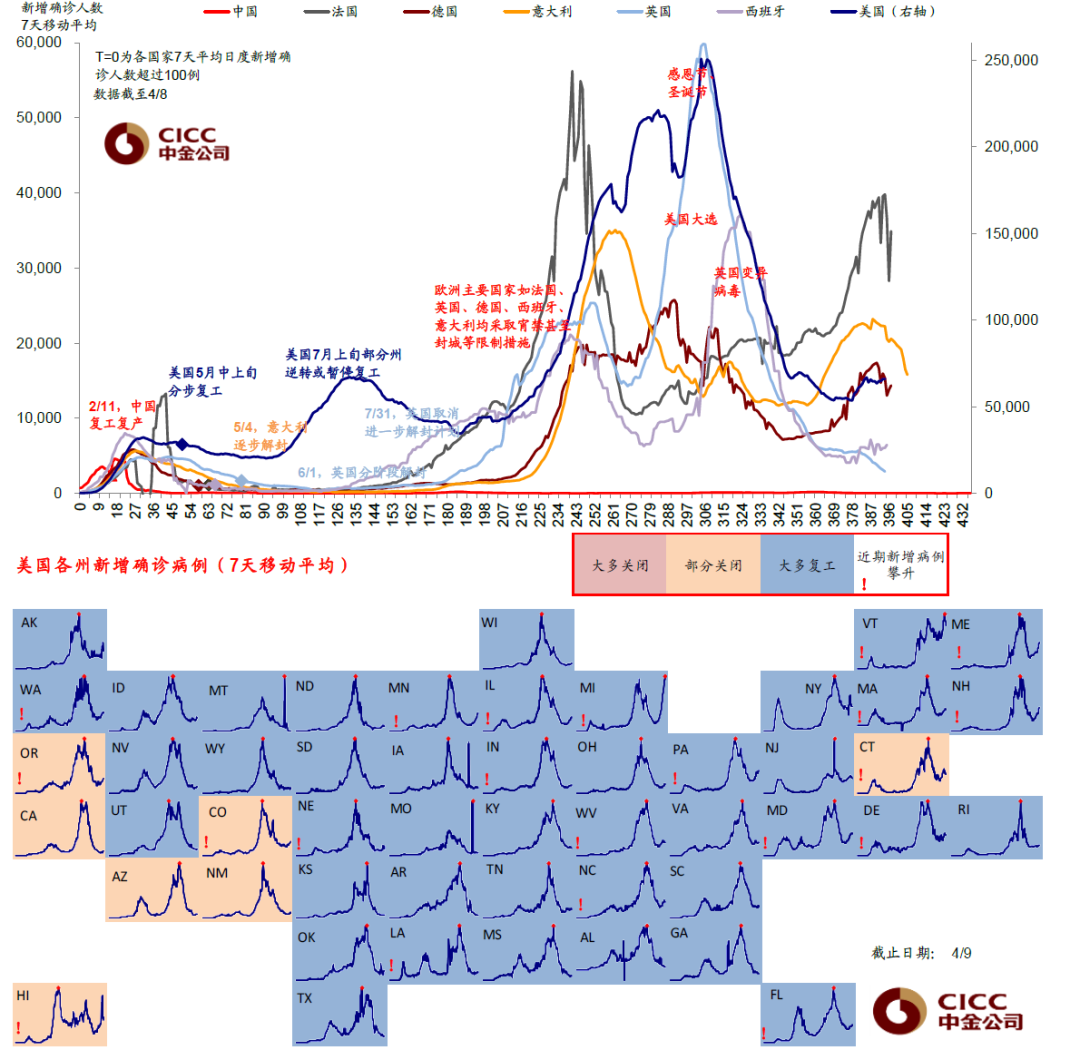

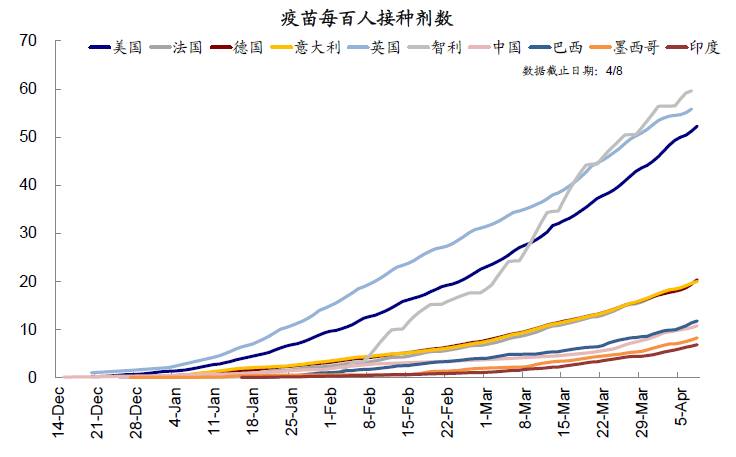

疫情特别是疫苗接种是最大的基本面。目前美国已累计接种1.75亿剂,覆盖人口33.5%,完成接种6620万人。不仅如此,目前仍在不断加速,日均接种300万剂,按照这一速度推演,美国有望在6月前实现“群体免疫”(~70%的人口覆盖),甚至可能更早。从供应上来看,疫苗也依然是充足的,目前接种剂数相当于已经发货数量的80%,按照目前路径,甚至美国在不久后疫苗便可能出现过剩。相比之下,近期美国疫情虽然略有反复迹象,可能与变异病毒以及疫苗接种后出行增多有关,但整体看仍无伤大局。

更重要的是,除了少数国家和地区外,美国目前接种速度和已接种比例均遥遥领先、特别是相比欧洲主要国家。疫苗接种远远走在前面也使得美国后续在增长和经济修复、甚至政策退出上领先成为可能,这是美国增长修复的好消息,但却可能成为部分脆弱和落后新兴市场的潜在压力。

图表: 美国疫情新增确诊人数小幅抬升,密歇根州较为严重;欧洲明显改善

资料来源:Bloomberg,ourworldindata,NY Times,中金公司研究部

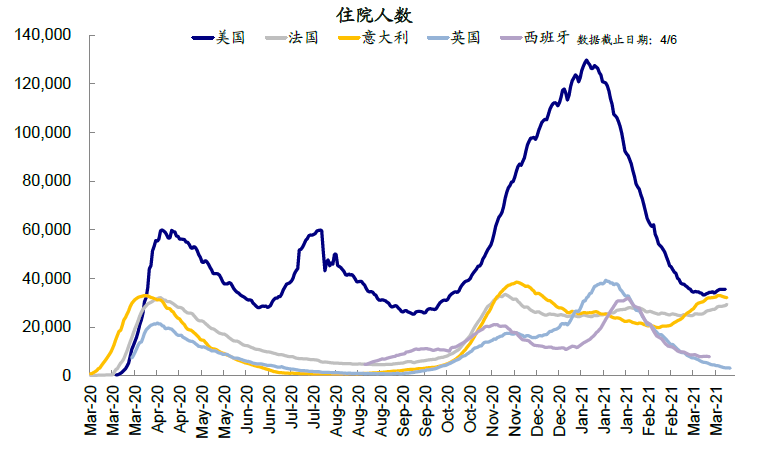

图表: 美国和法国住院人数走高…

资料来源:Ourworldindata,中金公司研究部

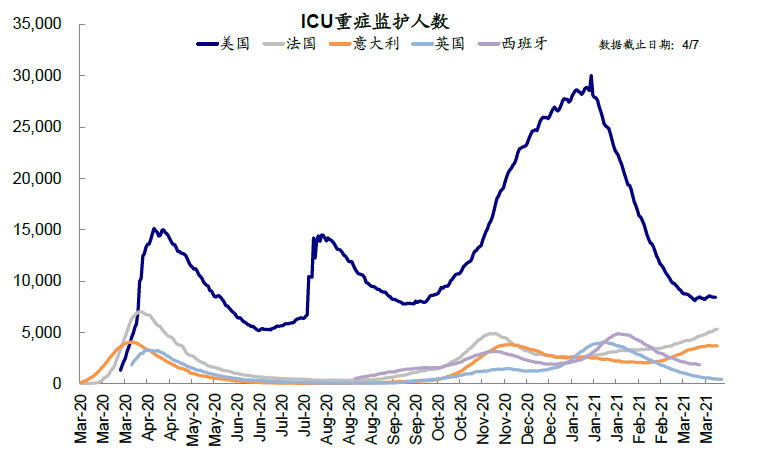

图表: 美国和法国ICU重症监护人数也有所抬升

资料来源:Ourworldindata,中金公司研究部

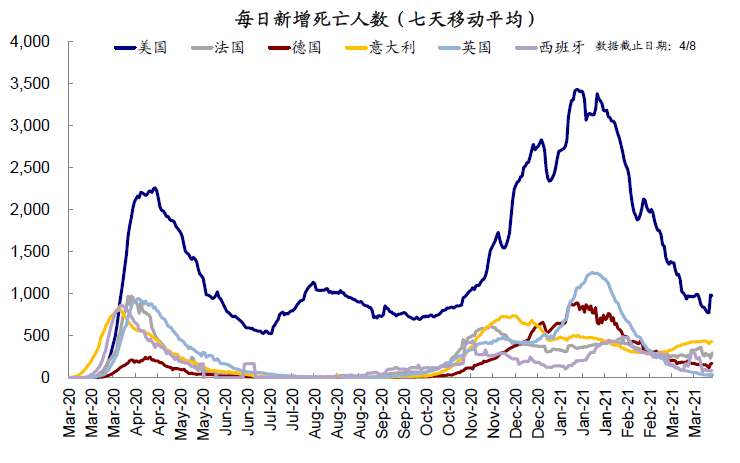

图表: 美国、德国和法国新增死亡人数走高

资料来源:杜克大学,Ourworldindata,中金公司研究部

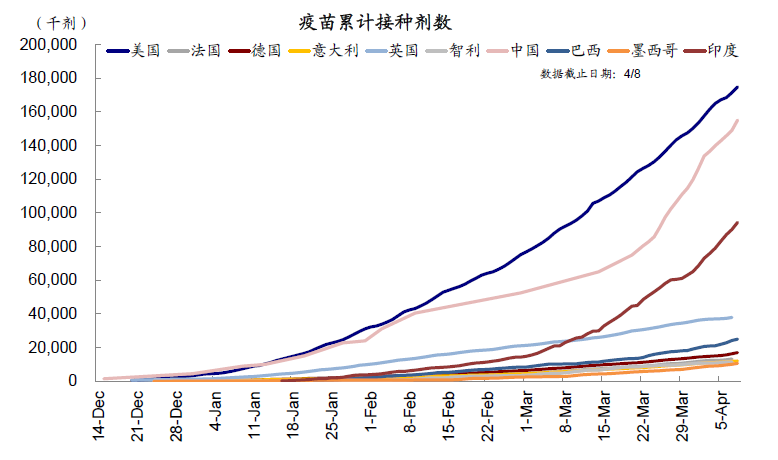

图表: 主要国家疫苗累计接种剂数

资料来源:Ourworldindata,中金公司研究部

图表: 主要国家疫苗每百人接种剂数

资料来源:杜克大学,Ourworldindata,中金公司研究部

图表: 主要国家疫苗每日接种速度

资料来源:Ourworldindata,中金公司研究部

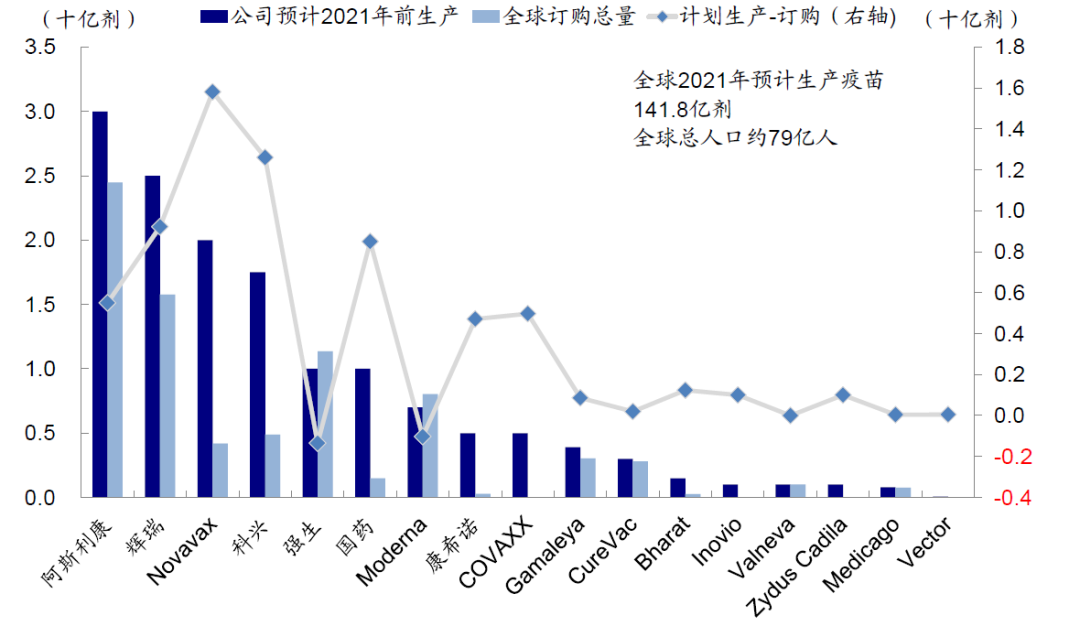

图表:全球出口中的隐含碳占全球碳排放近1/4图表: 按照当前各疫苗提供商预期产量,2021年前即可实现全部人口“群体免疫”;美国可能在不久后疫苗就会出现过剩

资料来源:Haver,杜克大学,中金公司研究部

二、复工与出行:服务性消费快速修复,将成为未来主要驱动力

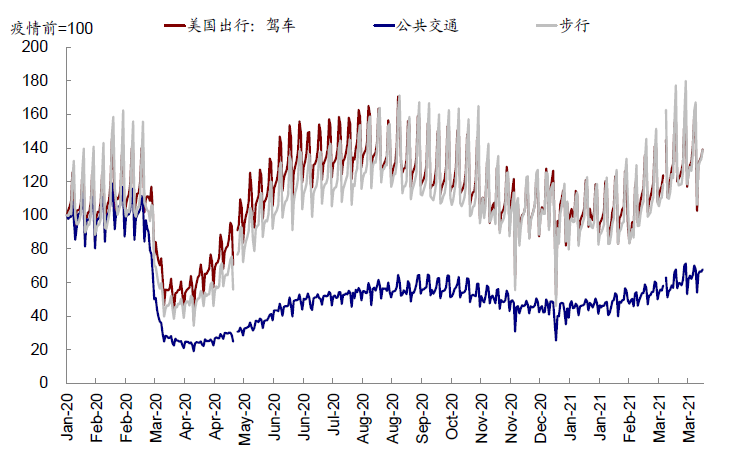

疫苗快速接种后一个立竿见影的效果,就是复工、出行、以及线下接触性消费相关需求的快速修复。例如,我们注意到,近期美国的驾车和步行出行都早已恢复至疫情前水平、公共交通出行也恢复到接近疫情前的70%,而要求更为严格的飞机出行(TSA的安检人数)近期也持续抬升,一度恢复至2019年同期正常季节性水平的-30%左右。

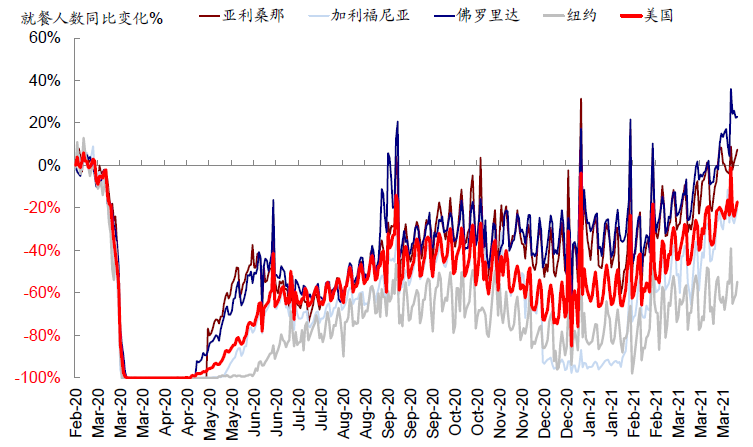

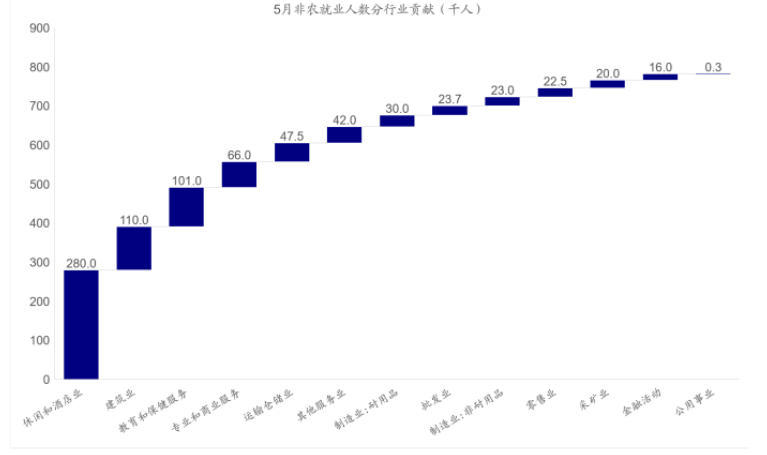

此外,服务性消费也在快速修复。美国外出就餐人数已经接近恢复至疫情前的-10%~-20%,部分地区甚至早已超过疫情前水平;电影票房也在逐步改善。此外,服务性消费的修复从非农数据中服务性行业就业的快速增加中也可以得到体现,例如专业商业服务、教育和保健服务就业都在快速回升,特别是休闲与酒店业2月和3月的新增就业分别多达38.4万和28万人,占到当月新增量的82%和31%。

这一背景下,服务性消费将成为驱动未来消费修复和通胀的主要动力。

图表: 近期美国的驾车和步行出行都早已恢复至疫情前水平

资料来源:ourworldindata,Applemap,中金公司研究部

图表: 美国外出就餐人数已经接近恢复至疫情前的-10%~-20%,部分地区甚至早已超过疫情前水平

资料来源:ourworldindata,opentable,中金公司研究部

图表: 休闲与酒店业2月和3月的新增就业分别多达38.4万和28万人,占到当月新增量的82%和31%

资料来源:ourworldindata,Applemap,中金公司研究部

图表: 接下来,服务性消费将成为驱动未来消费修复的主要动力

资料来源:ourworldindata,opentable,中金公司研究部

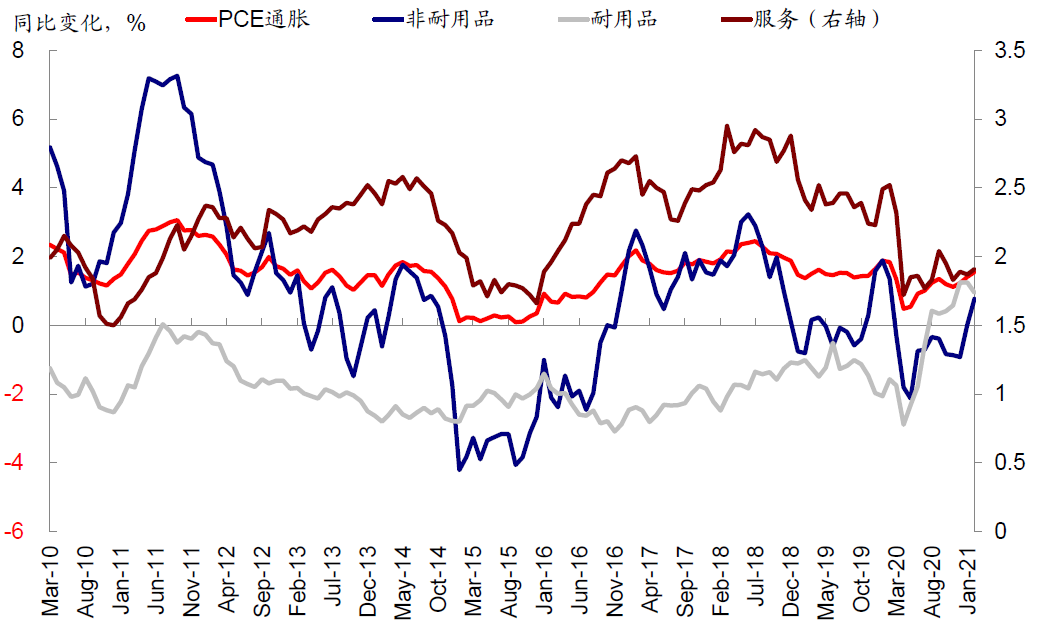

图表: 通胀水平也是如此,PCE服务性价格依然处于相对低位

资料来源:Haver,Bloomberg,中金公司研究部

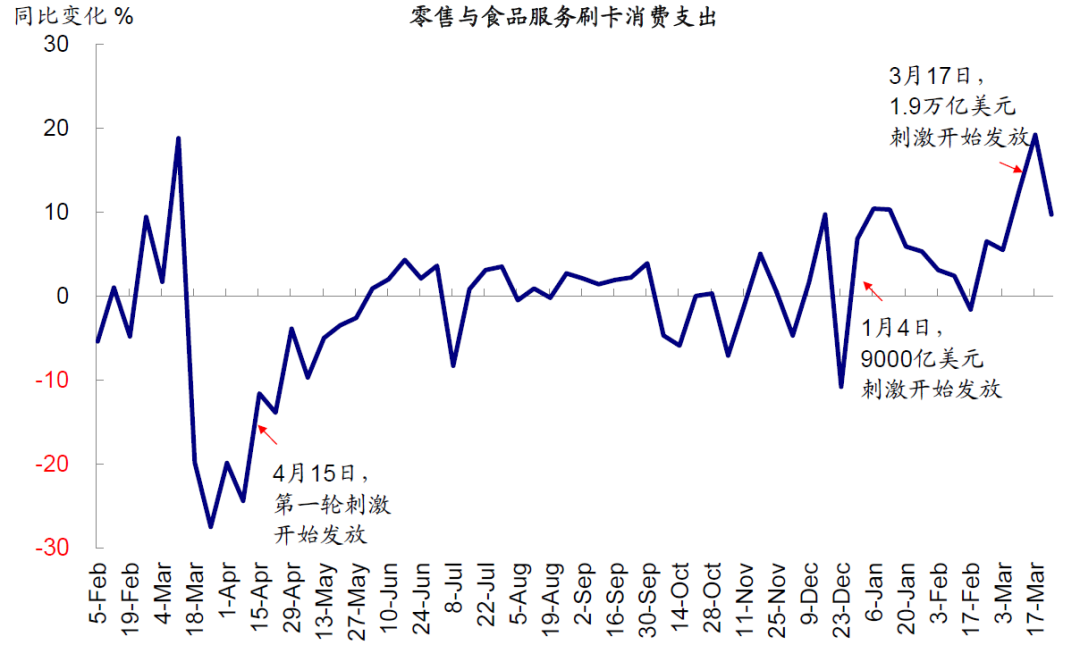

三、消费需求:支出增加,新一轮财政刺激效果开始释放

受寒冷天气等因素影响,2月份零售消费支出和房地产销售都有所下滑,这一情形在3月有望改善。另外,由于3月初新一轮1.9万亿美元财政刺激生效、补贴开始逐步发放,叠加上文中提到的疫苗接种进展持续推进下复工、线下消费和出行的快速修复,我们预计消费需求在未来一段时间也有望再度抬升,使得美国出现供需两旺的局面。实际上,BEA统计的零售和食品的刷卡消费金额的周度高频数据在3月中下旬已经开始明显走高。

图表: BEA统计的周度零售和食品刷卡消费高频数据在3月份已经开始明显走高

资料来源:Haver,BEA,中金公司研究部

四、产需缺口:交付时间超过疫情高点,供需缺口依然显著,但更多集中在消费端

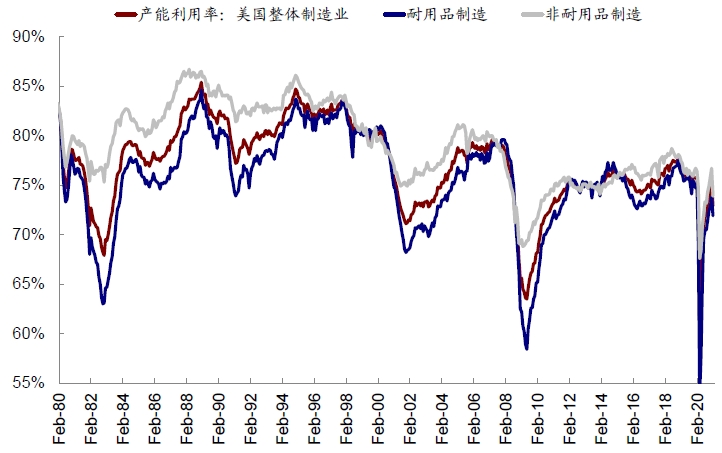

尽管美国生产逐步修复,但当前供需缺口依然显著,甚至在3月份进一步走阔。3月ISM美国制造业PMI显示,新订单和在手订单库存均再度抬升,而交付时间也进一步拉长并超过去年4月疫情最严重时期高点(76.6%);相比之下,库存则降至29.9%的历史新低,这些都表明美国供需缺口依然较为严峻,这与近期福特和通用汽车部分工厂因缺少芯片而被迫停产所反映的微观信息一致。实际上,我们注意到2月份美国整体制造业产能利用率(72.9%)相比3月份高点(75.5%)明显回落,这可能与2月份的寒冷天气有关,预计3月随着复工推进有望再度抬升。

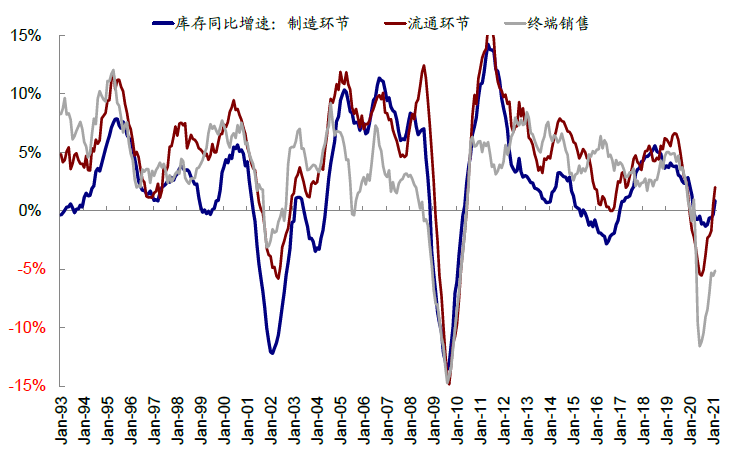

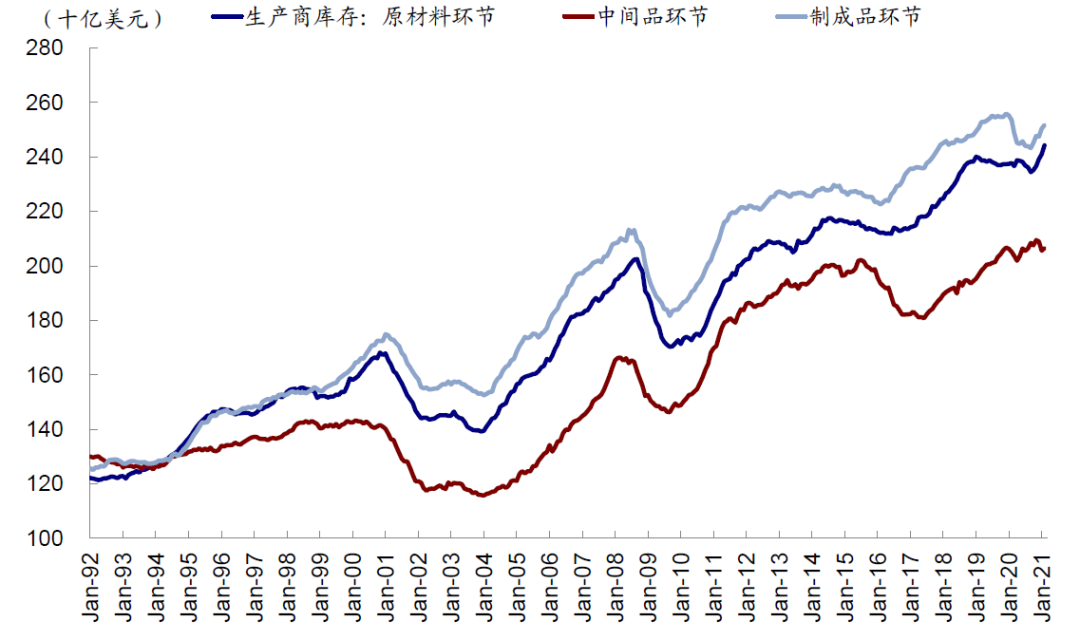

不过,供应的紧缺依然更多体现在消费端而非生产端,这一点从零售、渠道和生产商等不同环节的库存水平和变化上便可以得到体现。截止2月份的最新库存数据显示,整体零售商终端库存与1月基本持平,同比增速依然大幅为负。相比之下,渠道商库存明显增加,同比增速自疫情以来首度转正,而生产商库存更是已经超过疫情前高点再创新高。在生产商内部,原材料库存大幅增加创历史新高、中间品基本维持不变、产成品库存则距疫情前水平仍有较大差距。

因此,我们预计短期内美国较为明显的供需缺口仍将拉动相应进口需求,进而带来外溢效果,特别是库存仍处于低位的部分消费品;而上游产品由于库存仍处于相对高位,故其外溢效果或并不明显。往前看,我们认为,随着美国复工不断推进,这一供需缺口有望逐渐收敛,但将是一个渐进的过程。

图表: 新订单和在售订单库存再度抬升、交付时间也进一步拉长超过去年4月疫情最严重时期高点,而相比之下,客户库存则降至29.9%的历史新低

资料来源:Haver,Bloomberg,中金公司研究部

图表: 2月份美国整体制造业产能利用率(72.9%)相比3月份高点(75.5%)明显回落,这可能与2月份的寒冷天气有关

资料来源:Haver,BEA,中金公司研究部

图表: 不过,供应的紧缺依然更多体现在消费端而非生产端…

资料来源:Haver,Bloomberg,中金公司研究部

图表: …这一点从零售、渠道和生产商等不同环节的库存水平和变化上便可以得到体现

资料来源:Haver,BEA,中金公司研究部

图表: 生产商内部,原材料库存大幅增加至历史新高、中间品基本维持不变、产成品库存则距离疫情前水平仍有较大差距

资料来源:Haver,中金公司研究部

文章来源

本文摘自:2021年4月11日已经发布的《从高频数据看美国产需修复与缺口变化》

分析员 刘 刚 CFA SAC 执业证书编号:S0080512030003 SFC CE Ref:AVH867

分析员 王汉锋 CFA SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。