下载新浪财经APP,了解最新债券资讯

点评:

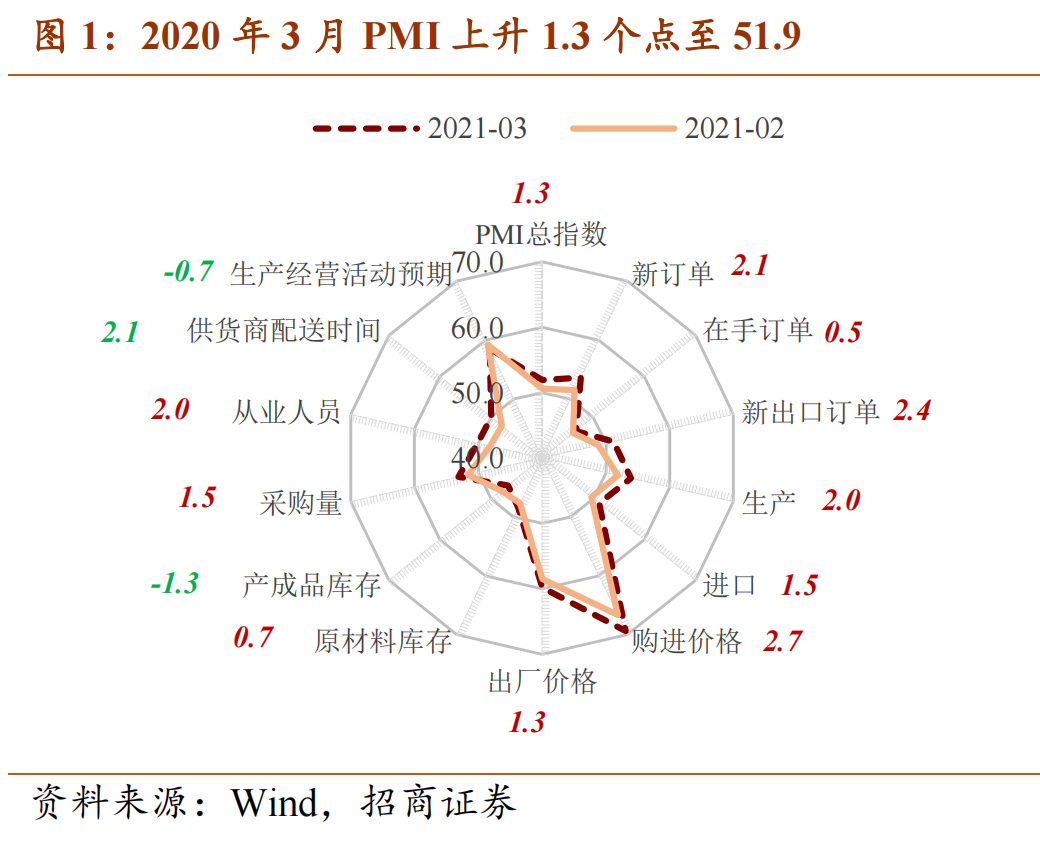

3月制造业PMI上升1.3个点至51.9,超过市场预期。分企业类型看,大、中、小企业PMI分别上升0.5、2.0和2.1个点,全面回到荣枯线上方;从分类指标看,13个分项中有10个环比改善,包括新订单(上升2.1个点)、新出口订单(上升2.4个点)、生产(上升2.0个点)和出厂价格(上升1.3个点)等关键分项普遍改善。

受春节因素扰动,1-3月PMI通常都是“先下后上”。即使PMI季调方法在2012年之后进行了完善,也只是让1-3月PMI“震幅”明显收窄,并没有改变“先下后上”的一般规律。近二十年来,只出现过两个“超级强”年份,一是2009年,当年1-3月PMI分别上升4.1、3.7和3.4个点;二是2012年,当年1-3月PMI分别上升0.2、0.5和2.1个点,即只有这两个年份经济做到了“无视”春节因素连续上行,2012年之后再无“超级强”年份出现。

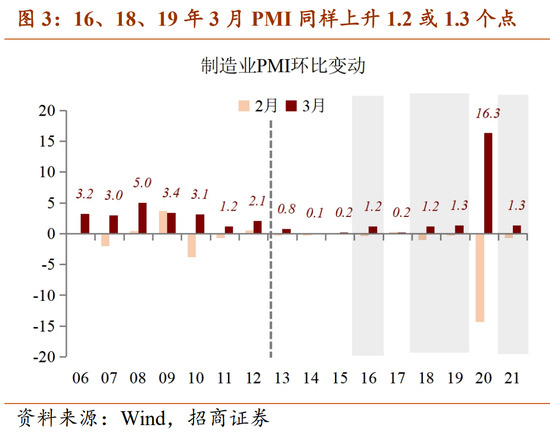

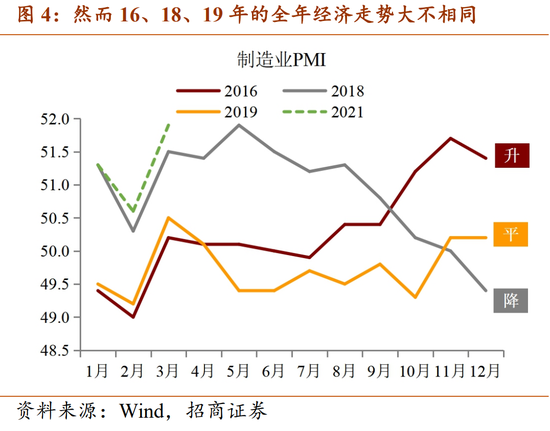

不过,3月PMI能够达到上升1.3点的水平,这样的年份还是不少见的。近年来就有2016年3月(上升1.2个点)、2018年3月(上升1.2个点)和2019年3月(上升1.3个点)三个样本可比。然而,这三个年份的全年经济走势却大不相同:2016、2018和2019年分别是经济的“升年”、“降年”和“平年”。换言之,仅看3月PMI升幅,难以把握全年经济走势。

如何理解3月PMI,我们建议以下几个角度进行思考:

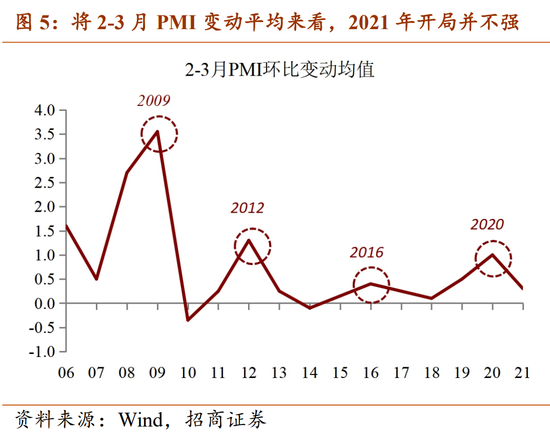

1、将2-3月PMI变动平均起来看。简单来说,不仅要看3月“后上”了多少,也要看2月“先下”了多少,毕竟PMI是一个环比指标。

一个最极致的例子是2020年3月PMI上升16.3个点,但并不意味着当月经济创造了历史最强,因为要考虑到2020年2月PMI先下了14.3个点形成了一个超级低的环比基数。同理,考虑到今年2月PMI下降了0.7个点,超过2012年以来2月0.2个点的平均降幅、仅次于2018年2月1.0个点的降幅,为第二低水平,在这样“偏低基数”上的环比改善也就不难实现。如果将各年份的2-3月PMI环比变动统一取均值,可以更清楚地看到,历史上较强的年份出现在2009年、2012年、2016年和2020年,2021年经济开局并不算强。

2、关注PMI绝对水平。从历史数据看,除非发生类似2020年2-3月的外部强干扰,否则在经济正常运行状况下,PMI的波动范围是比较狭窄的,大致在“以49为底、以53为顶”的区间内进行周期波动。也就是说,经济绝大多数时间内是平稳运行的,出现明显“过热”或“过冷”的概率较小。

基于这一约束,2016年和2019年的PMI起步水平较低,均在50荣枯线以下,则后续上行或走平的概率大于继续下行;反过来,2018年和2021年的PMI起步水平较高,已经位于51以上,则后续下行或至少走平的概率也就更大。因此,我们维持2020年11月52.1大概率为本轮PMI的顶部、当前PMI已位于顶部区域的观点。

3、基本面暂不构成利率上行的导火索。从3月PMI数据发布之后的市场反应看,10年国债活跃券收盘价下行2个BP至3.185%,将前一交易日的尾盘利率上行完全抹平。

形成对比的是,2019年3月PMI同样上冲1.3个点,市场反应要强烈得多。2019年虽然是一个“平年”,但年内有两波较为剧烈的调整,一波是8-10月由通胀预期引发的利率上行,10年国债利率从3.0%上行至3.3%,幅度30个BP,导火索是猪周期发力;另一波是4月由复苏预期引发的利率上行,10年国债利率从3.1%上行至3.4%,幅度30个BP,导火索正是当年3月末公布的PMI上升1.3个点重返扩张区间。

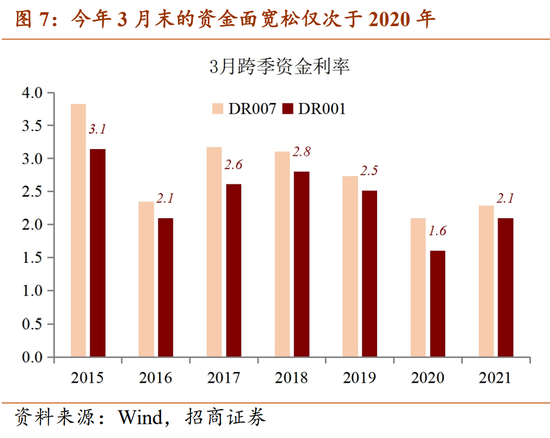

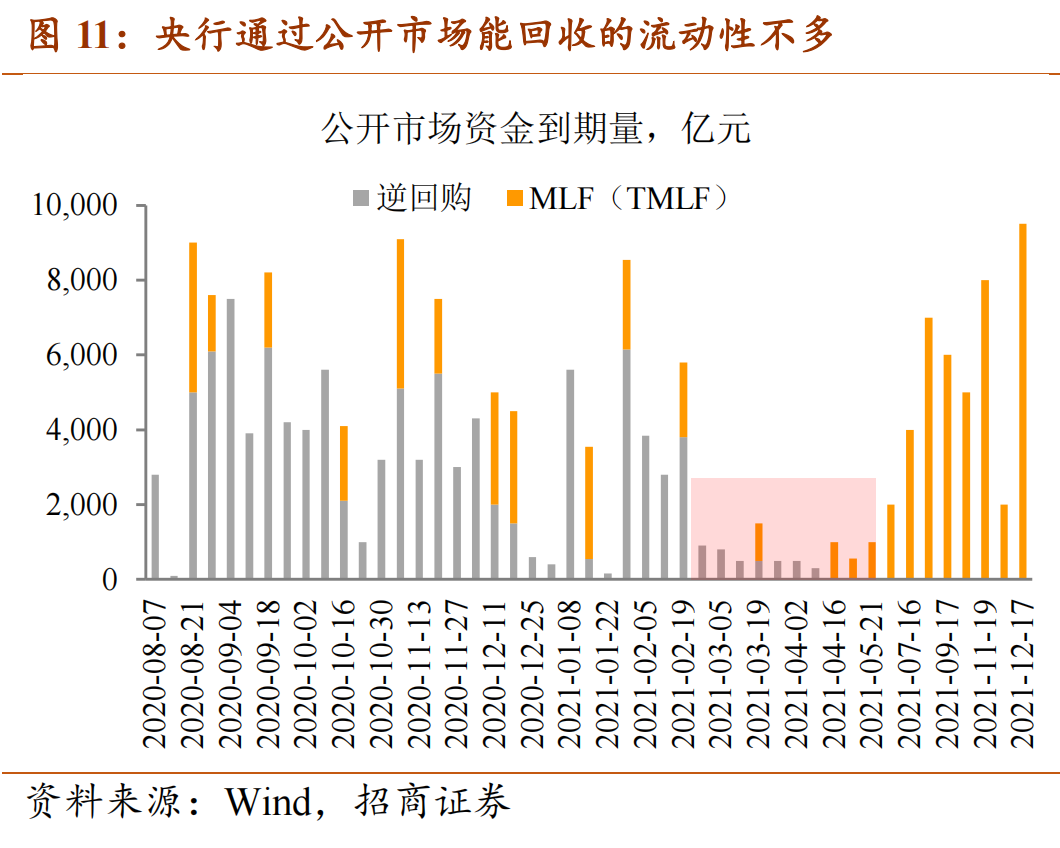

两年的显著区别在于,一方面,2019年经济处于衰退之后“寻底”过程中,而现阶段,经济处于复苏之后“寻顶”过程中,未来见顶回落的概率更高,主要分歧是在于回落的时点和幅度;另一方面,央行对短期的经济数据也并未给予额外关注,公开市场延续稳健操作。3月最后一个交易日,资金面实现宽松跨季,DR001报价收于2.1%,仅高于2020年3月末(1.6%),为2014年以来第二低水平。

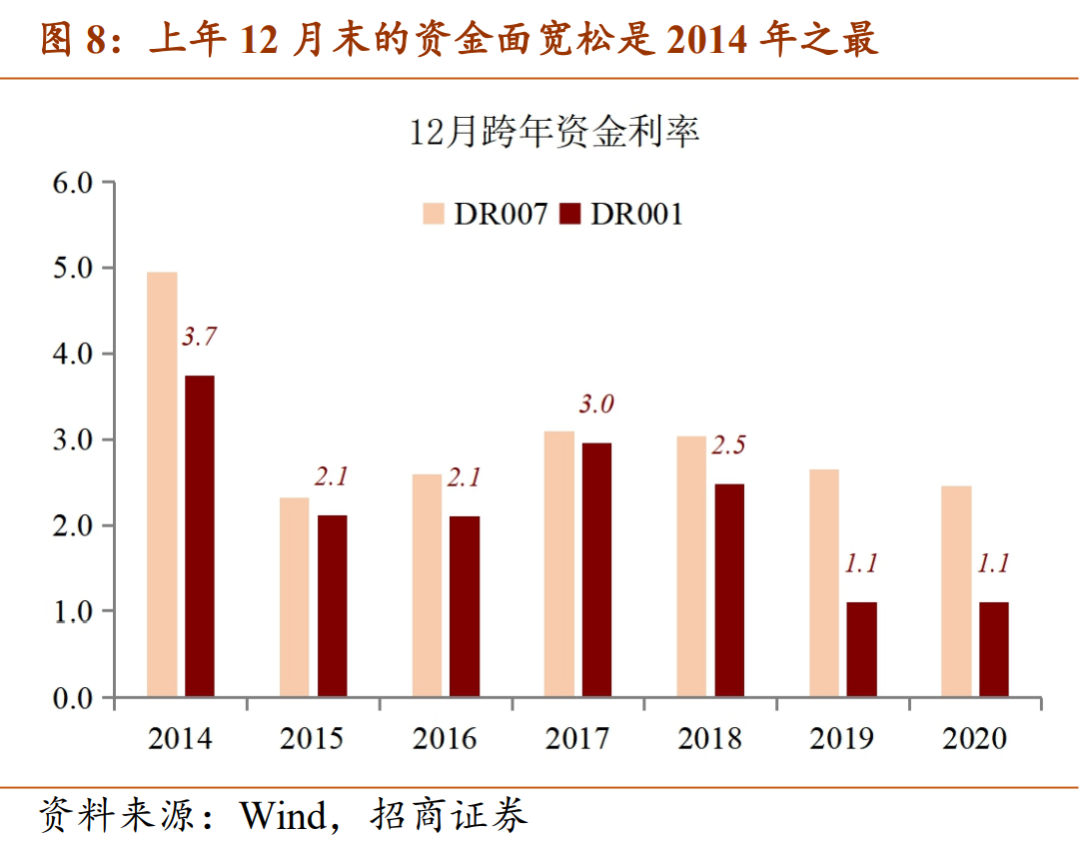

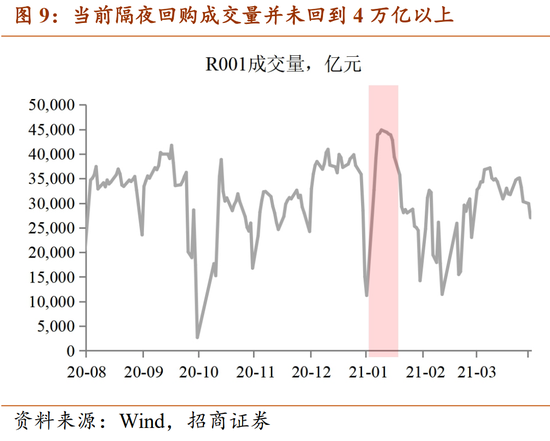

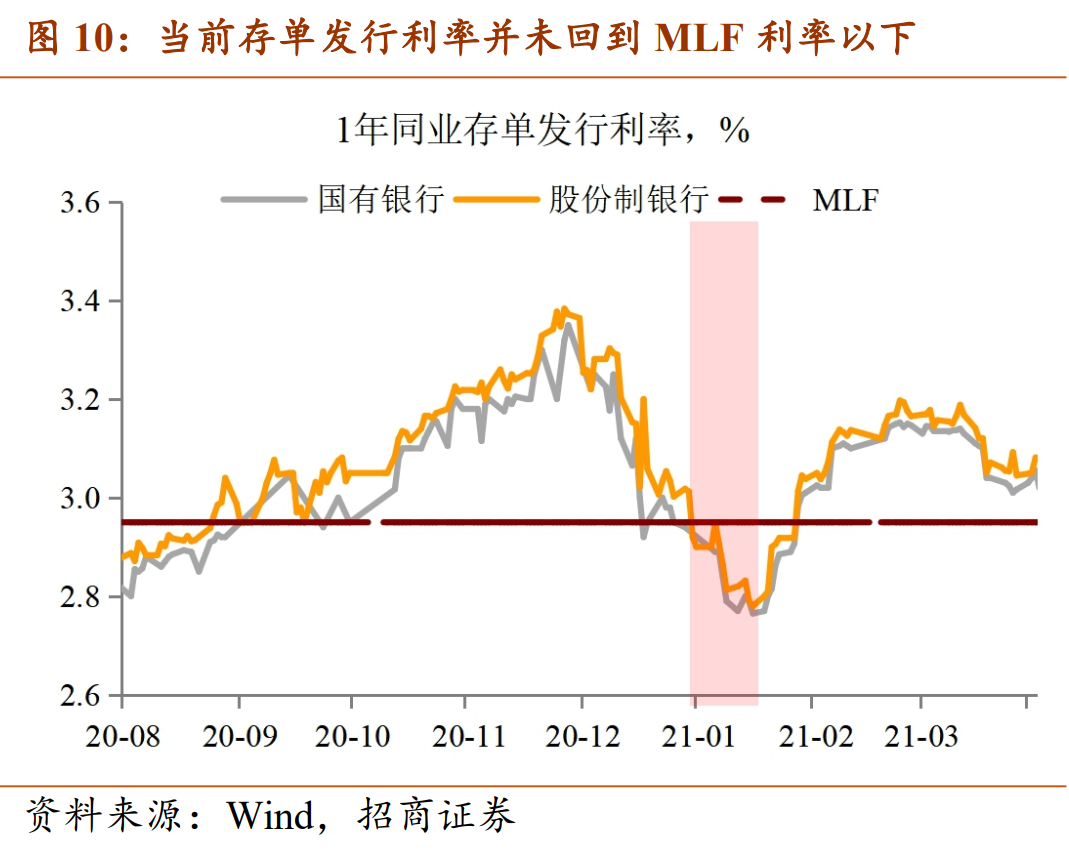

与基本面相比,市场对4月资金面的关注度更高。宽松的跨季,令人联想起去年12月末的跨年资金面。一个自然的担忧是,宽松的资金面能否持续,还是会遭遇类似1月的“纠偏”?我们认为,与1月中旬不同的是,当前重点领域的“资产泡沫”已经有所挤出。一是股市走势已经转弱;二是债市杠杆交易偏弱,表现为隔夜回购成交量维持在3万亿左右的水平,并没有回到1月中旬4万亿以上的高位,同业存单发行利率也维持在3.0%上方,并没有突破MLF利率水平;三是楼市开展经营贷和消费贷流向自查行动,即如果能够通过房地产金融审慎管理手段(核心即控制房地产融资包括房企融资和个人房贷)控制住房地产热度,则不必要通过货币手段来进行治理。从这个角度来看,3月社融可能差比好强,因为如果3月社融继续猛增的话,不排除央行通过收紧货币来抑制局部信贷过热。

综上,3月PMI回升不改变经济逐渐见顶的判断,一是3月PMI“后上”1.3个点,是在2月“先下”较多的基础之上;二是从绝对水平看,PMI已经处于顶部区域,后续继续上行的风险较小。与基本面相比,市场给予资金面以更多关注,除了政府债券供给以及税期扰动之外,建议留意两方面变化:一是市场情绪反转。即宽松跨季之后,宽松预期是否卷土重来,观察隔夜回购成交量的变化;二是3月社融增长速度。即监管打击经营贷和消费贷流入楼市是否见效,关系到后续是否需要动用货币手段来治理地产。

下载新浪财经APP,了解最新债券资讯

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。