来源:轩言全球宏观

下载新浪财经APP,了解全球实时汇率

核心观点:

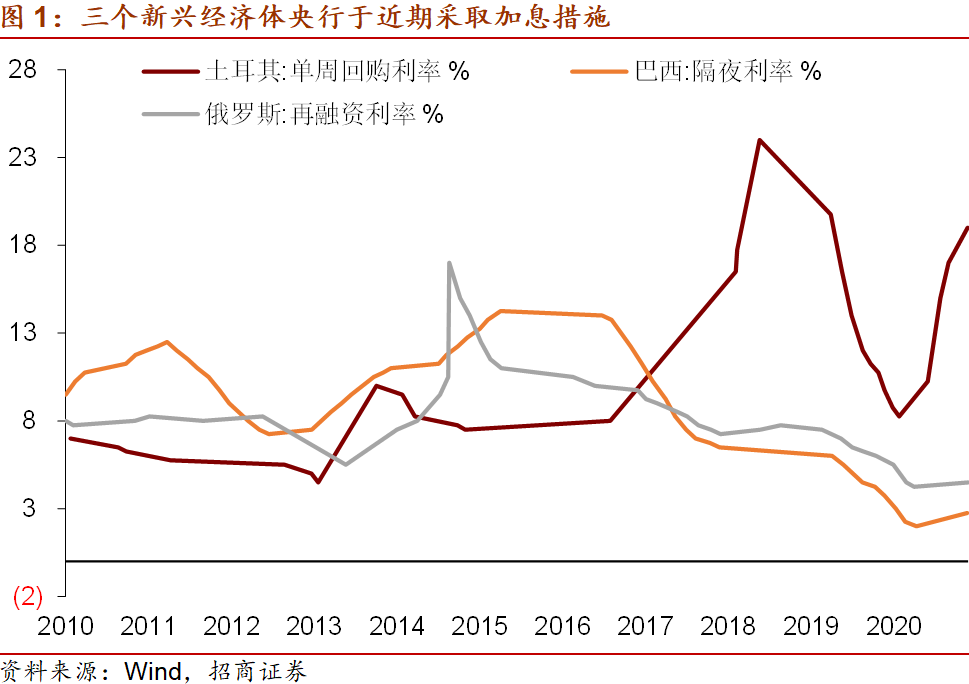

为应对国内通胀与货币贬值压力,近期包括土耳其在内的三个新兴经济体央行采取了加息措施。为应对本国持续已久的高通胀和近期的通胀压力加剧,近两年土耳其已四次大幅加息,美元指数走强和美债收益率上行也是3月土耳其加息的背景因素之一。但此后,土耳其总统罢免央行行长并任命支持低利率政策的新人选打击了海外投资者对土耳其资本市场的信心,外资加速流出,土耳其股汇债三杀。

历史上,土耳其频频爆发危机和动荡,根源在于其个体所具有的脆弱性。从外部因素来看,美元强势程度有限,土耳其危机并不意味着新兴市场集体性的危机,但可能对其他国家有小幅度间接传导。国际环境方面,美债收益率的上行并不等同于美元流动性收紧,美元指数仅是小幅反弹而非反转,土耳其危机及其映射的宏观环境对人民币汇率和我国资本市场的影响亦有限。

以下为正文内容:

为应对国内通胀与货币贬值压力,近期包括土耳其在内的三个新兴经济体央行采取了加息措施。3月18日,巴西央行宣布六年来首次加息,将基准利率上调75个基点至2.75%,并称将在5月会议上再次加息相同幅度;3月19日,土耳其央行宣布“提前行动”,将指标利率上调200个基点至19%,幅度为市场预期的两倍,以应对接近16%的通胀和里拉的贬值;3月20日,俄罗斯央行宣布加息25个基点至4.5%,是俄罗斯自2018年以来,首次上调关键利率,俄央行表示,风险的天平已转向了通胀上升的风险。

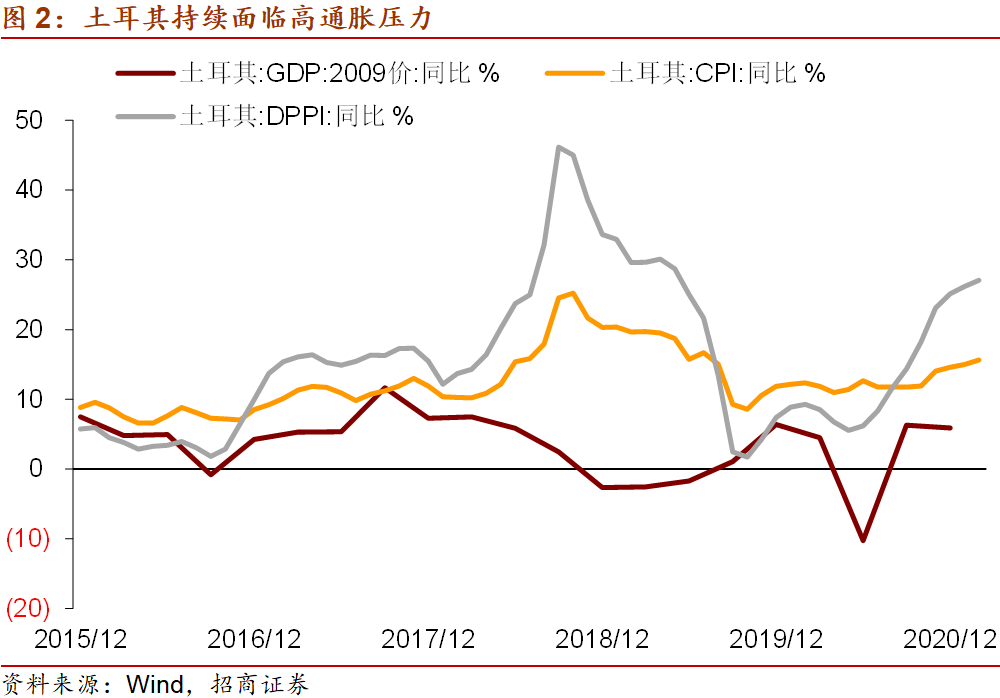

为应对本国持续已久的高通胀和近期的通胀压力加剧,近两年土耳其已四次大幅加息。与其他新兴经济体不同的是,2017年以来的大多数时期,土耳其CPI同比增速持续处于两位数状态,从2020年6月起,随着全球大宗商品价格触底快速回升,土耳其DPPI同比增速开始出现抬升,从5.5%的底部水平已抬升至27.1%,从2020年11月开始,土耳其CPI同比增速亦从11.9%抬升至2021年2月的15.6%。为应对国内通胀,自2020年9月以来,土耳其央行已连续四次加息,分别为2020年9月25日、11月20日、12月25日和2021年3月19日,加息幅度分别为200BP、475BP、200BP、200BP。对于土耳其央行的加息举措,资本市场总体呈认可态度。

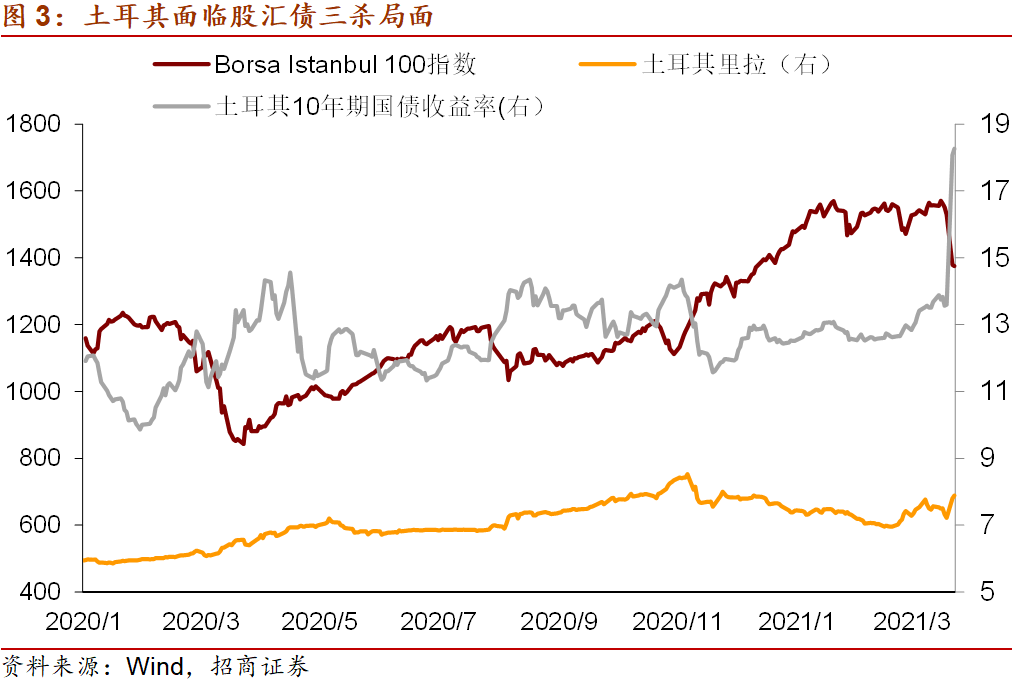

土耳其总统罢免央行行长并任命支持低利率政策的新人选打击了海外投资者对土耳其资本市场的信心,外资加速流出,土耳其股汇债三杀。土耳其总统埃尔多安19日晚出人意料地免除了仅上任4个月的土耳其央行行长Naci Agbal的职务,这是埃尔多安过去2年里第3次撤换央行行长,而免职原因恰恰在于埃尔多安对于其加息举措的不满,埃尔多安认为,恰恰加息才是导致通胀的原因,要求保持低利率以刺激经济增长。根据总统令,央行行长职位将由一直批评央行加息举措的Sahap Kavcioglu接任,这意味着土耳其央行很可能重新采取低利率政策,并放弃控制通胀和拯救汇率,鉴于海外投资者难以认同其政策举措,对央行信誉信心的丧失使得资本加速流出土耳其市场,并使得土耳其面临“股债汇三杀”的局面。3月22日,土耳其以美元计价的长期主权债券录得创纪录的单日跌幅,10年期国债收益率上升4.5%至18.0%,基准股指伊斯坦堡100指数下跌9.8%,且股市连续两日两度熔断,土耳其里拉盘中一度暴跌17%,当日最终贬值7.5%,3月23日,土耳其资本市场的动荡仍在延续。

美元指数走强和美债收益率上行是3月土耳其加息的背景因素之一。结合他国的同步加息来看,美元指数走强和美债收益率快速上行,以及由此带来的全球资本市场动荡和资金流向变化,可能促使部分资金从新兴市场撤出,使得俄罗斯、巴西以及土耳其的货币均在3月以来出现贬值,而本国货币的贬值会使得商品进口价格上升,并进一步加剧国内通胀压力,这可能是近期多个新兴经济体也同步于土耳其央行加息的原因。

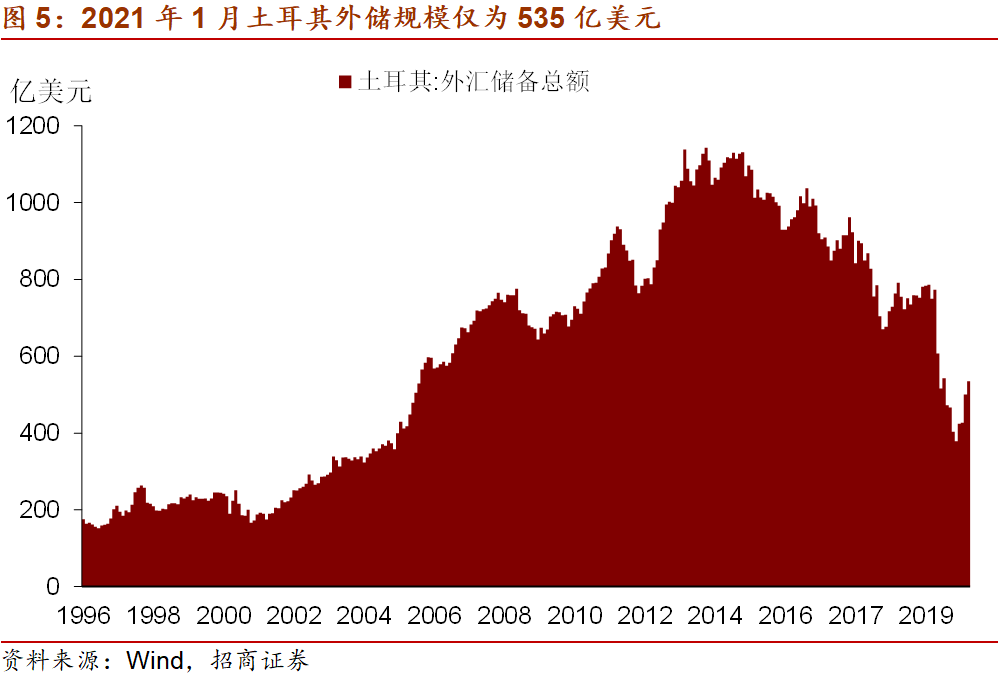

历史上土耳其频频爆发危机和动荡,根源在于自身所具有的脆弱性。土耳其金融市场危机频发的原因主要在于以下三个方面:第一,土耳其政治环境恶劣,政治动荡频发,既影响资本市场信心,也抑制国内供给能力,加剧了通胀问题;第二,土耳其存在经常账户和财政“双赤字”的情况,意味着其债务融资外源性依赖程度高,外债负担是土耳其面临的长期问题,但又缺乏持续的收入来偿还外债,因此对美元汇率和利率的变化非常敏感;第三,土耳其外储占GDP比重很低,偿付外债的能力和维护汇率的能力较弱。

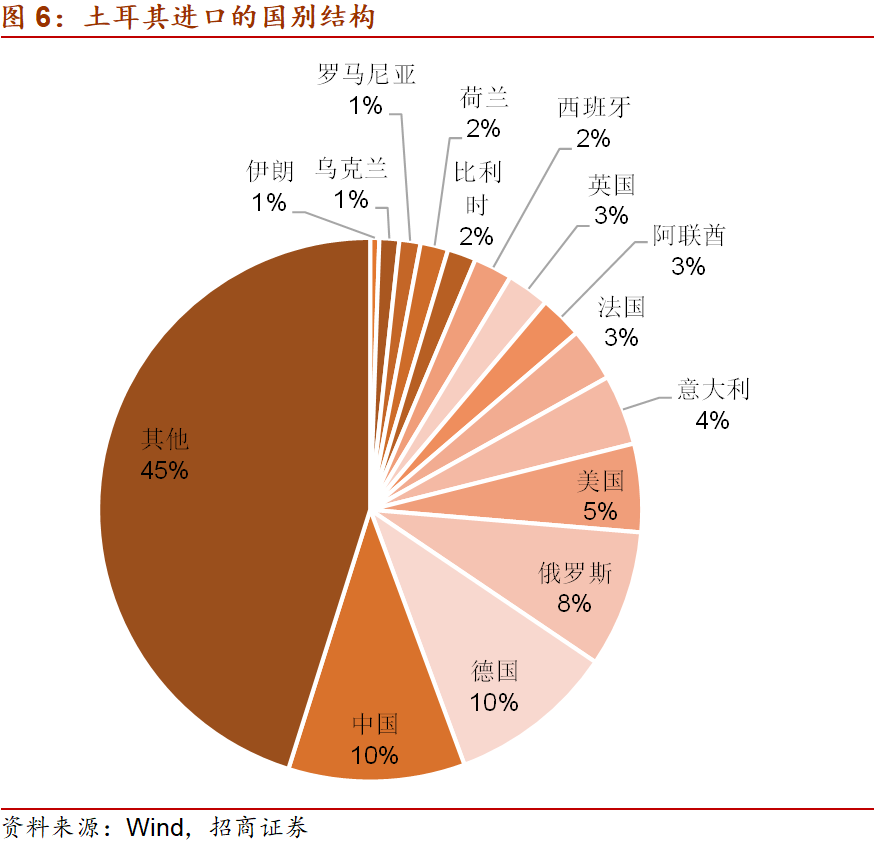

从外部因素来看,美元强势程度有限,土耳其危机并不意味着新兴市场集体性的危机,但可能对其他国家有小幅度间接传导。当前土耳其与其他新兴市场、特别是亚洲新兴市场的基本面差异较大,加之目前相对宽松的国际流动性环境,里拉暴跌暂不意味着新兴市场集体性的危机。从传导途径看,俄罗斯、西班牙、阿根廷相对受到负面影响更大:从贸易关系看,土耳其从俄罗斯、中国、德国、美国进口较多,在俄罗斯总出口中占比5%左右,在其他主要进口国中占比均较低;从金融体系的关系看,欧洲银行业、特别是西班牙对土耳其的债务风险敞口较大。此外金融市场上土耳其里拉的波动也可能与阿根廷比索产生联动。

土耳其危机对人民币汇率和我国资本市场的影响有限。从基本面看,2019年对土耳其出口在我国出口中占比仅为0.7%,显示土耳其基本面即使恶化对我国影响也很小;金融层面,近期美元指数在91-92水平徘徊,首先较2020年100以上的高位有明显回落,其次近期未进一步走强,人民币汇率近期表现也波澜不惊,欧美央行近期表态显示货币政策仍处于宽松走向中,对全球风险偏好有较大影响的美股在震荡中仍然有所上涨,表明外资风险偏好仍然受益于流动性平稳和经济复苏的大环境,侧面凸显土耳其动荡有较强的个体国别因素,我们预计其对整体新兴市场的代表性和传染性不强,暂不会是影响我国资本市场的重要风险点。加之我国经济率先从疫情中恢复,且资本市场的开放持续引来外资流入,也与土耳其面临的基本面和资本流动形势不同。预计里拉危局不会对人民币汇率和国内资本流动形势带来太大影响。

国际环境方面,美债收益率的上行并不等同于美元流动性收紧,美元指数仅是小幅反弹而非反转。美债收益率上行是全球和美国名义经济增速上行和预期改善的必然结果,且美债收益率上行通常与美股上涨同时出现,因此,在美联储明确表示将维持宽松货币政策的背景下,美债收益率的上行更主要是反映了向好的经济前景和向上的价格趋势,且可能伴随着风险偏好的提升,并不必然表征全球流动性紧缩。在美债收益率大幅、显著上行的情况下,我们发现美元指数仅仅小幅反弹至91-92水平,侧面印证了并非美债收益率上行资本就会大规模流出新兴市场、回流美国从而显著推升美元。

从美元走势本身来说,美元指数从2020年3月的102高点已显著回落,进入一个弱势周期。美元指数短期反弹,主要出于两方面原因:第一,美国疫情改善、疫苗推进在全球名列前茅;第二,拜登上台后的政策举措为现阶段带来较强财政刺激预期,有利于经济前景。但是,美元指数走强的幅度实际上相当有限,原因在于,虽然存在速度的差异,但全球处于一个共同复苏的时段,那么就仍然构成全球加美元杠杆的大环境,美元供应从总量上趋于增加,从而抑制了美元指数的走强幅度。基于美联储宽松政策和全球复苏的大趋势,我们认为美元指数仅限于反弹而非反转,美元指数仍处于1970年之后的第三轮弱势周期中。

招商宏观团队:谢亚轩、罗云峰、张一平、刘亚欣、高明、张秋雨

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。