来源:华泰保兴基金

指导单位:中国证监会上海监管局

编撰单位:上海市基金同业公会

《权益类基金投资知识手册》

投资前

为什么要投资?

“钱够不够花?”若问起这个问题,可能我们的第一反应都是不够花。

为什么会不够花,原因很多,其中一个原因是通货膨胀带来的购买力下降,也就是说,我们的钱在贬值。很多不想为理财伤脑筋的人总以为:把钱放定存就好了,每年有固定利息,又不用为理财忙东忙西,何乐而不为? 其实不然,因为每年的通货膨胀会使得金钱的“实质购买力”下降。当每年的通货膨胀率高于定存利率时,就代表金钱的价值缩水了。实际上,通货膨胀一直存在,财富一天天在缩水,所以,可千万别以为把钱放银行就没事了。

物价上涨,一方面要求我们获得更多的财富收入,比如劳动收入,包括工资、奖金、工资以外的劳动所得等等。另一方,也可以通过资本收入,来增加自己的财富收入。这里就有租金、利息、股利、利润、资本所得,包括投资收益,等等。换句话说,我们可以通过投资理财,争取使我们的财富得以保值增值。

法国学者托马斯•皮凯蒂在《21世纪资本论》一书中研究了自18世纪工业革命以来主要发达国家的资本变化演变趋势,并发现资本收益率(R)>经济增长率(G)是1970年以来的一个主要趋势。资产必须保证一定的增长率,且能够高于通胀率,才能维持并提升我们的生活水平。在经济生活中,假定通胀水平低于经济增速,在这一环境下,只有资本的收益率大于平均经济增长率,资本才愿意承担风险,开展经济活动。借鉴发达国家的经验,随着产业结构升级,资本收益率将大于经济增长率,资本收入在整个国民收入的比重会进一步提高。因此,获取优质的资产是取得超额收益的来源。

那投资什么呢?

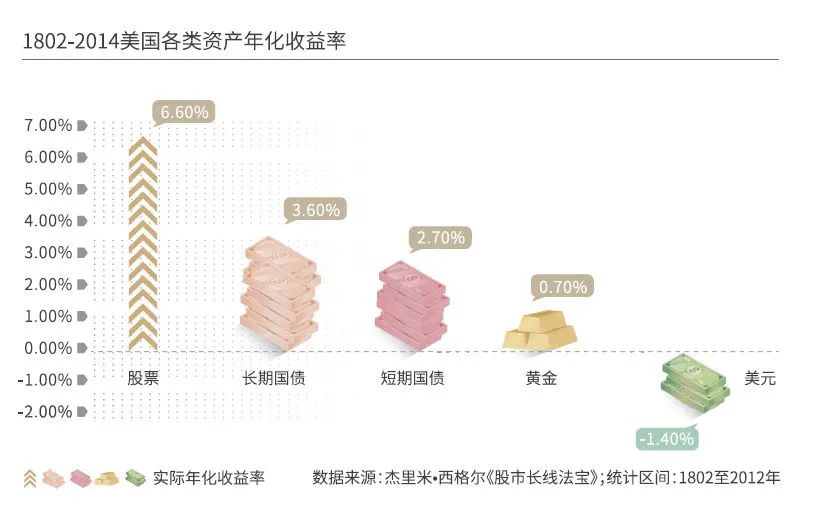

美国宾州大学沃顿商学院的西格尔教授,统计了过去200年间美国各大类金融资产,包括股票、长期及短期国债、黄金和美元的表现。很多时候我们认为持有现金最保值,那真实结果如何呢?

根据西格尔教授的研究,持有美元的实际年化收益率是负的,如果在这期间你一直持有现金,那么由于通胀的原因会损失掉绝大多数的价值,即一美元最终会贬值成5美分。而被认为抗风险能力最强的黄金,长期来看实际的年化收益率也非常低。债券的实际年化收益率比黄金要高,实际年化收益率也仅为3%左右。而收益最高的资产则是股票,实际年化收益率达到了6.6%。(见下图“1802-2014美国各类资产年化收益率”)

国内的情况又如何呢?根据Wind的数据统计,上证综指自1990年12月19日成立以来,截至2019年底的年化收益率为12.48%。而深证成指自1991年4月3日成立以来,截至2019年底的年化收益率为8.54%。再来看看基金,代表全体基金整体收益水平的中证基金指数,在自2003年设立起至2019年底当中的总回报超过5倍,年化收益12.05%。具体来看,中证混合基金指数同期年化回报为13.64%,中证股票基金指数同期年化回报为13.24%。

但是当提起投资股票或者基金的时候,我们脑海里似乎总是出现“一赚二平七亏”的负面印象,而根据中国基金业协会每年的统计,真正能赚到基金收益水平的投资者也仅占少数。实际上,能否通过证券基金市场赚钱,关键在于我们如何投资证券基金市场。

对基金有所了解和具备投资经验的朋友,不论是不是专业人士,可能最怕回答的问题就是:“我准备投资,你帮我推荐个基金。”然后紧接着就会问:“这只基金能赚多少钱?”坦白讲,这样的问题太过笼统因而很难回答。但对于普通投资者而言,投资基金这门功课其实也并不好做,不仅需要有理性思维,能够充分考虑自身情况而审慎参与;还需要有一定的数据统计分析能力,能够辨识基金数字背后的陷阱;甚至还需要有一些心理学的常识,能够抵御不同市场环境下非理性思维对自身的干扰。正是因为有这样或那样的难度,我们希望能用大家可以理解的方式,帮助大家更好地理解权益类基金投资,这也是这本小册子的初衷。

如果觉得自己从来没有接触过金融知识,看不懂财务报表;没有买过股票,也没有去过证券营业厅;不会看股票走势图,不懂K线图……这些其实都不会影响我们投资于证券市场当中,也不会影响我们进行基金投资,更不影响我们能否成为一个理性投资者。在这本手册当中,我们不会给一个明确的建议,也不会向大家推荐具体的基金,更不会告诉大家什么时候买,买多少,什么时候卖。我们不会给出这样的建议,但是会和大家分享投资权益类基金的理念和思路,是一种投资观或投资哲学,并且会告诉大家权益类基金的盈利来源是什么,等等。只有搞清楚了这些问题,我们才会有继续前行在权益类基金投资之路上的指引,才更有可能收获时间给予我们的馈赠。

以上内容节选自《权益类基金投资知识手册》

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。