来源:上投摩根领航者

【市场观察1】全球:美联储按兵不动,上调经济增长预期

【市场观察2】A股:中国经济实现开门红,疫情受挫板块领涨

【市场观察3】核心资产:关注中长期确定性机会,深度回调提供长线买点

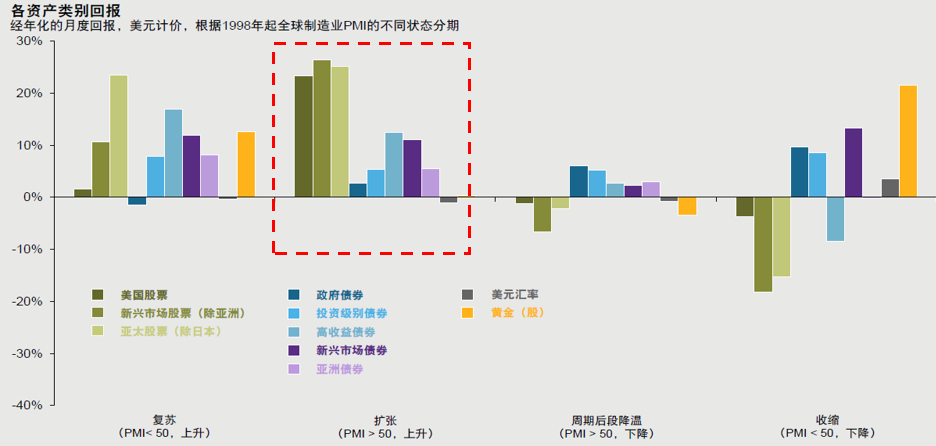

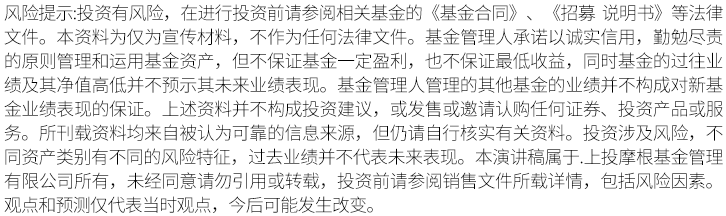

经济步入扩张周期,

股票、信用债相对受益

△资料来源:彭博,FactSet,IHS Markit,MSCI,标准普尔,摩根经济研究,摩根资产管理。图例中的“美国股票”为标准普尔500指数,“新兴市场(除亚洲)股票”为MSCI新兴市场(除亚洲)指数,“亚太(除日本)股票”为MSCI综合亚太(除日本)指数,“政府债券”为彭博巴克莱全球国债指数,“投资级别债券”为彭博巴克莱美国综合信用债–投资级别企业债券指数,“高收益债券”为彭博巴克莱全球高收益企业债券指数,“新兴市场债券”为摩根新兴市场债券全球指数,“亚洲债券”为摩根亚洲信用债指数,“美元汇率”为美元DXY指数,“黄金(股)”为黄金开采商可投资市场指数。所有数据均为自1998年1月31日起美元计总回报,高收益债券(2000年12月31日)、亚洲债券(2005年10月31日)及黄金(股)(2003年12月31日)因数据有限除外。PMI低于50显示行业活动减速,高于50显示行业活动加速。

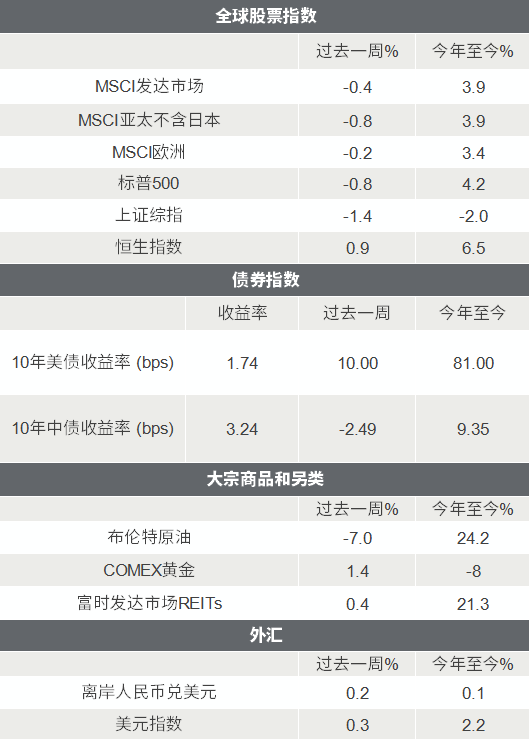

△资料来源:Wind,Bloomberg;数据截至2020/3/19。

△资料来源:Wind,Bloomberg;数据截至2020/3/19。

全球:美联储按兵不动,

上调经济增长预期

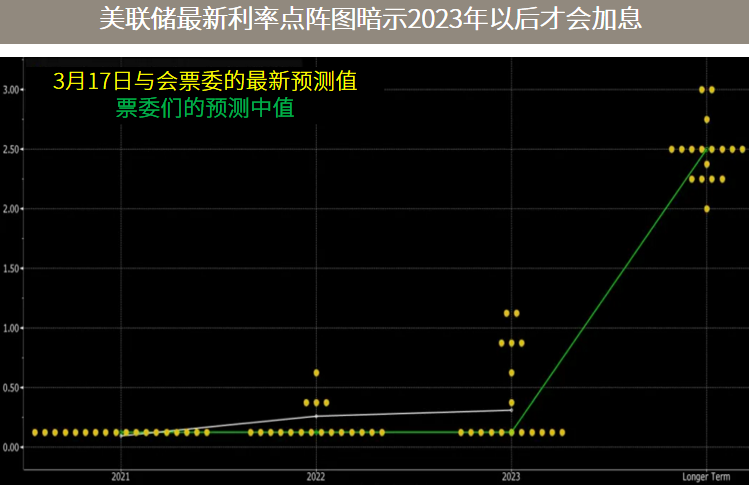

■ 美联储按兵不动,预计2023年后才会加息:

美联储3月货币政策会议重申将在未来几年把目标利率保持在近零水平的承诺,并上调未来美国经济增长和通胀预期。主席鲍威尔表示,未来通胀将上行,但不足以保证美联储加息。美联储最新利率预测点阵图显示,决策者们预计到2023年以后才会开始加息。“直到我们发出信号之前,您就可以假设我们还没有到位,”鲍威尔在记者会上表示。“当我们接近之时,大大提前,我们会发出信号。”

■ 上调经济增长预期,美股再创纪录新高:

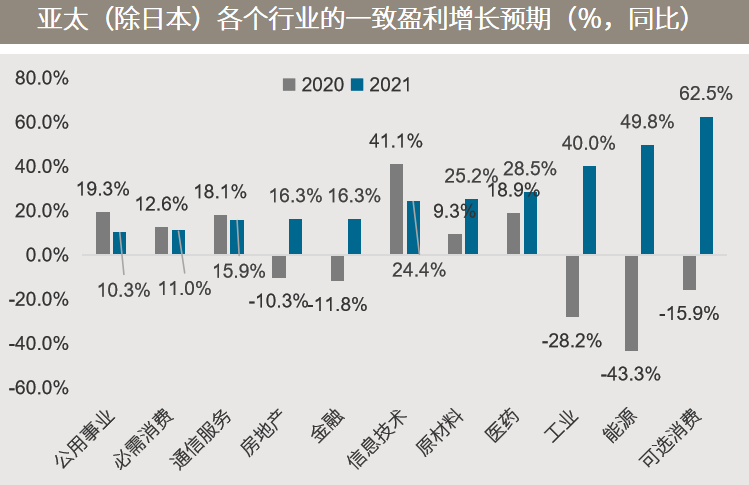

联储最新预测今年美国经济将增长6.5%,为1984年以来国内生产总值(GDP)的最大年度增幅。受益美联储对经济的相对乐观展望,周三会议决议和声明公布后,美股标普500指数和道琼斯工业指数双双收创纪录新高,美债收益率全周继续走高并创下2020年初以来新高,令估值较高的成长板块承压。从历史上来看,经济扩张周期,美国股票、新兴市场股票和亚洲股票均有出色表现。行业上,随着复苏势头持续,去年以来遭受疫情严重冲击的行业,如金融、可选消费、能源和原材料有望受益。

△资料来源:(上)彭博,(下)摩根资产管理,MSCI,FactSet。行业股票盈利增长根据MSCI综合亚太(除日本)指数中相应的行业指数计算。所用一致性预期为FactSet各日历年的估计。

△资料来源:(上)彭博,(下)摩根资产管理,MSCI,FactSet。行业股票盈利增长根据MSCI综合亚太(除日本)指数中相应的行业指数计算。所用一致性预期为FactSet各日历年的估计。A股:中国经济实现开门红,

疫情受挫板块领涨

■ 延续复苏态势,中国经济实现开门红:

受低基数等因素影响,1-2月主要经济数据大幅反弹,但一些重点指标即使与2019年同期相比,也实现了良好增长。1-2月,规模以上工业增加值同比35.1%,较2019年增长16.9%;固定资产投资完成额同比35.0%,较2019年增长3.5%;地产投资同比38.3%,较2019年增长15.7%;社会消费品零售总额同比33.8%,较2019年增长6.4%。国家统计局发言人刘爱华表示,“从主要指标的增长情况来看,同比指标呈现大幅增长,这是经济因素、政策因素和基数效应共同作用的结果。从这些数据综合判断,经济总体上处于恢复进程中。”

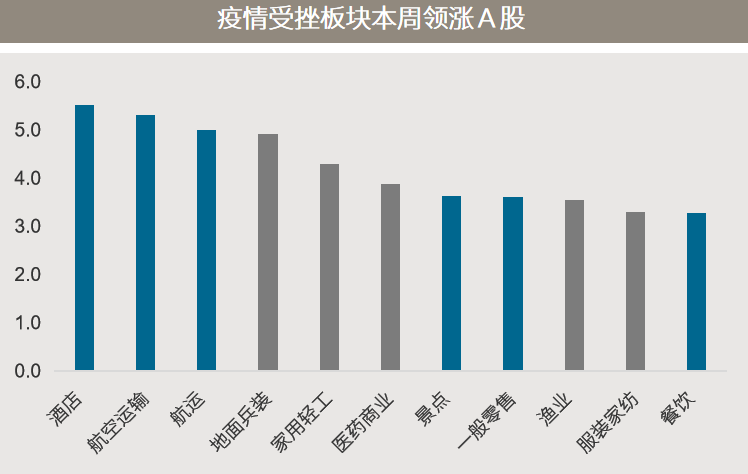

■ 预期经济活动有序恢复,疫情受挫板块享受轮动效应:

受美债收益率继续冲高及中美新一轮高层对话等消息层面的扰动,A股延续震荡下行态势,除核心资产外,钢铁、煤炭、有色等传统的顺周期板在经历此前一个月较大的上涨后,也在本周出现了震荡调整,而酒店、航空、旅游等去年在疫情中受创较重的行业则在本周领涨,显示投资者预计随着疫苗的逐渐投放,各类经济活动将有序恢复,相关行业业绩与估值有望迎来重估。

△资料来源:万得,(上)数据区间2001.01-2021.02;(下)行业分类为申万二级行业。

△资料来源:万得,(上)数据区间2001.01-2021.02;(下)行业分类为申万二级行业。核心资产:关注中长期确定性机会,

深度回调提供长线买点

■ 外围市场、消息扰动加剧,核心资产延续跌势:

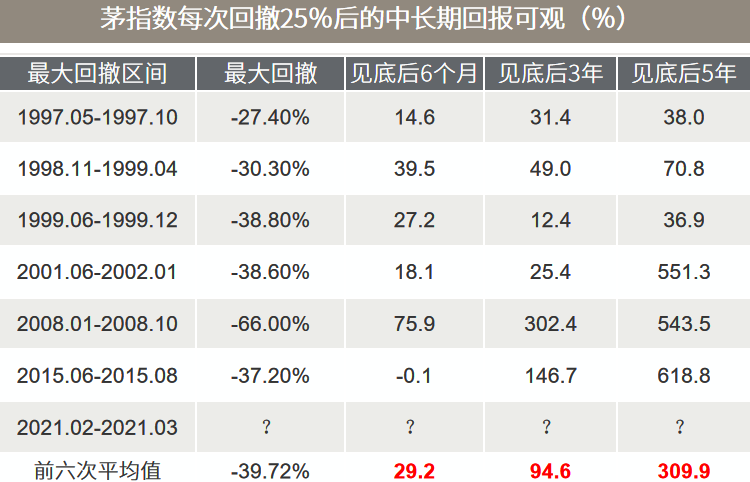

受累美债收益率上行以及中美对话消息的扰动,A股核心资产延续震荡下行态势。追踪主要以消费、医药以及科技制造等领域拥有较强成长性及技术实力的龙头公司的茅指数本周下跌3.9%。在经历了此前2年的连续上涨后,这些股票的估值处于相对高位,也使得市场避险情绪上升,最终美债收益率上行引发了过去一个月快速而深幅的调整,目前估值已来到相对合理的区间。截至周五收盘,茅指数自节后以来最大回撤超过了25%,历史上超过此幅度的回撤仅有6次。

■ 关注中长期确定性机会,深度回调提供长线买点:

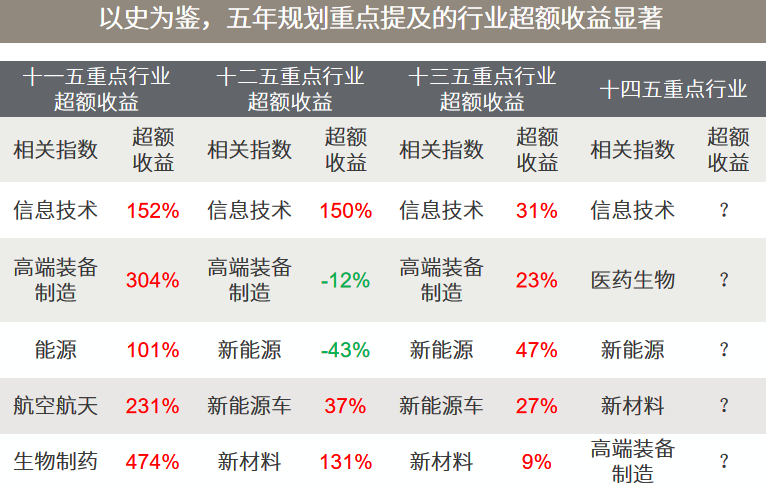

短期消息面和外围市场的扰动仍在,但站在中长期角度而言,核心资产的充分调整可能也意味着更好的买入机会。历史上来看,茅指数出现超过25%的回撤后,自见底之日起,后6个月、3年和5年自最低点的反弹幅度平均高达29.2%、94.6%和309.9%。未来10年中,中国权益市场将依托于中国经济在全球范围内的较高吸引力,持续带来结构性投资机会。中国人口数量和质量支撑起来的巨大市场,对于消费、制造和科技创新领域形成了深厚的腹地。符合人口变迁、技术变革等中长期时代特征的行业性机会值得重点关注,包括新能源汽车、光伏和储能、智能家居、智能汽车、创新药和医疗服务、高端制造业等。

△资料来源:万得,(上)前六次回撤的见底日期分别为1997.10.07、1999.04.27、1999.12.24、2002.01.22、2008.10.27、2015.08.25;(下)政府五年规划报告,万得,超额收益为各个五年规划期间万得二级行业指数相对于上证综指的超额收益。

■国际能源署:油市不太可能进入超级周期,因库存及供应充裕

■ 欧洲加紧调查阿斯利康疫苗安全数据,又有两国宣布停用

■ 国常会:保持宏观杠杆率基本稳定,政府杠杆率要有所降低

■ 十四五及2035年远景目标纲要公布,将推进一系列重大工程建设

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。