原标题:3•15特别策划(二):2021年13张银行理财罚单警示:销售与投资需合规丨机警理财日报

作者:丁尽勉 薛茹云

银行产品对外宣传管理如何规范化,销售流程如何更合规,真正做好信息告知义务,如何落实投资者教育,避免可能的误导风险?

《机警理财日报》推出3•15特别策划篇,第一篇聚焦用户银行理财投诉案例,点击查看《3•15调查丨金融理财:警惕宣传不当 未尽告知义务》,本篇特别策划(二)聚焦2021年以来银行理财业务收到的罚单。

据南财理财通课题组统计,截至3月15日,仅2021年以来银行在理财业务方面已收到13张罚单,共涉及11个处罚事由,主要集中在理财产品销售管理违规、理财业务管理违规、理财投资业务不审慎以及理财资金使用违规等方面。具体来看,1月份银保监会共针对银行理财业务发出6张罚单,2月发出7张罚单,在数量上基本持平。

对罚单分布进行分析,国有大行方面,建行收到2张理财业务罚单,交通银行和邮储银行分别收到1张罚单。

全国股份制银行方面,浦发银行收到2张罚单,分别为杭州余杭支行和齐齐哈尔分行。

城商行有2家被罚,分别是贵州银行以及广州银行。其中贵州银行共收到5张罚单,为2021年以来收取银行理财业务罚单最多的一家。

此外,有1家农商行收到罚单,为天津农村商业银行。

从罚单涉及的区域来看,罚单分布在10个城市,分别为重庆、上海、杭州、贵阳、遵义、福州、天津、肇庆、大连、齐齐哈尔。其中贵阳有4张罚单,其他各市均为1张罚单。最大罚单为1月18日重庆银保监局对建行重庆分行的处罚,处罚金额达270万元。

私售理财、违规销售、内控不严

理财产品销售环节违规的情况包括自营及代销产品销售的录音录像管理不到位、私售理财产品、违规销售理财产品等。

随着“资管新规”和“理财新规”的发布,监管部门对理财产品销售的合规要求日益加强。

根据“资管新规”要求,金融机构发行和销售资产管理产品,应当坚持“了解产品”和“了解客户”的经营理念,加强投资者适当性管理,向投资者销售与其风险识别能力和风险承担能力相适应的资产管理产品。

“理财新规”明确提出,商业银行理财产品宣传销售文本应当全面、如实、客观地反映理财产品的重要特性,充分披露理财产品类型、投资组合、估值方法、托管安排、风险和收费等重要信息。

同时,理财子公司通过营业场所向非机构投资者销售理财产品的,应当按照国务院银行业监督管理机构的相关规定实施理财产品销售专区管理,在销售专区内对每只理财产品销售过程进行录音录像。。

2020年12月,银保监会发布《商业银行理财子公司理财产品销售管理暂行办法(征求意见稿)》,对理财子公司的产品销售做出进一步明确,厘清了理财子公司和代销机构的销售责任。

对商业银行及理财子公司而言,规范理财产品销售流程,诚实守信、勤勉尽职地履行受人之托、代人理财之责,乃金融机构的基本及重要职责。

期限错配、滚动发售、分离定价,银行理财投资管理问题踩雷

理财产品投资管理违规的情况包括理财产品期限错配、滚动发售、分离定价,自营业务与代客业务未相分离,理财产品之间未相分离,部分理财投资业务不审慎,理财产品相互调节收益等未遵守风险隔离原则的违规理财业务行为。

尽管“资管新规”明确规定,金融机构应当做到每只资产管理产品的资金单独管理、单独建账、单独核算,不得开展或者参与具有滚动发行、集合运作、分离定价特征的资金池业务。但此类业务仍未完全杜绝。

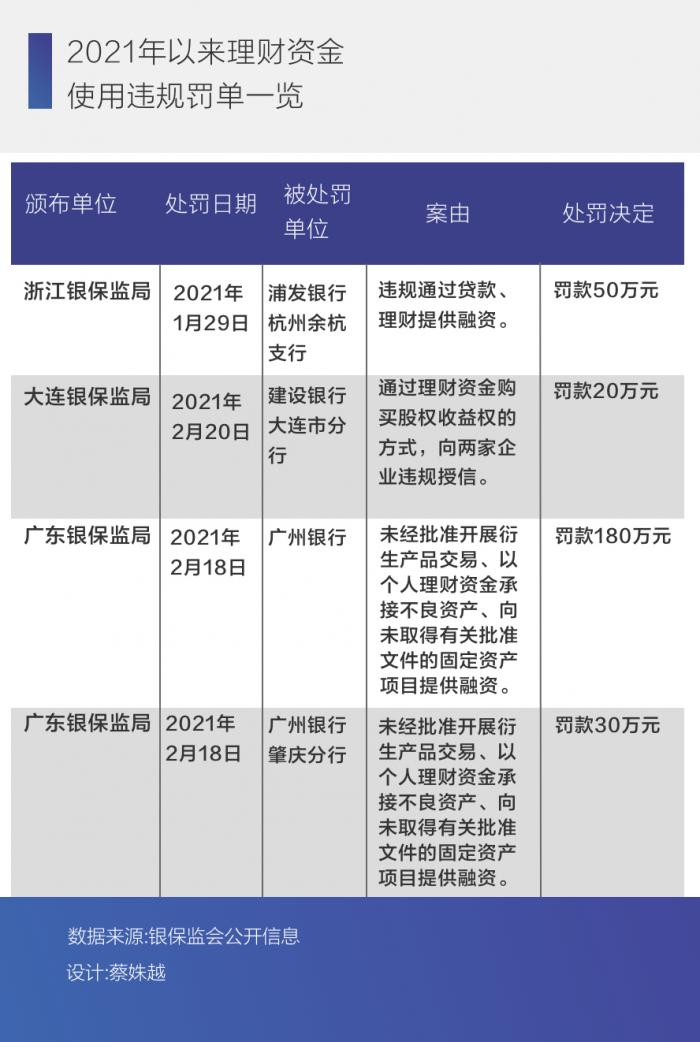

未经批准开展衍生产品交易资金使用不规范被罚百万元

“资管新规”明确规定,金融机构不得将资产管理产品资金直接投资于商业银行信贷资产。但经本次3.15专题调查,南财理财通课题组发现,仍有银行违规将理财资金用于向企业发放授信,甚至用理财资金承接不良资产等。

经过此次3.15专题调查,南财理财通课题组发现,尽管“资管新规”和“理财新规”已出台2年有余,银行在理财产品的发行与销售环节、投资管理环节、资金使用环节仍存在较多违规行为。其主要体现为:

一、继续滚动发售期限错配、分离定价的资金池型理财产品,导致底层资产期限与产品期限不相一致,埋下流动性风险隐患;

二、调节理财产品收益,侵害投资者利益;

三、通过“明股实债”等方式,用理财资金绕道向企业发放贷款,将表内资产业务转为表外资产业务,突破贷款规模限制,导致风险隔离失效。

目前,距离“资管新规”过渡期结束已不足一年,商业银行仍需对理财业务加强规范,实现尽快平稳过渡。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。