来源:华泰证券资产管理

牛年开市以来,上证指数一度突破3700点,基金的火热程度更是有增无减。据财联社数据显示,2月最后一周共有58只新基金发行,仅2月22日便有28只基金进入发行期,可谓是又一“超级发行周”。

然而,节后市场在喜迎开门红之后又延续了震荡行情。据Wind数据显示,截至2月24日,节后上证指数累计跌幅2.49%,振幅5.47%;沪深300累计跌幅6.37%,振幅9.49%;深证成指累计跌幅6.84%,振幅9.92%;创业板指累计跌幅11.9%,振幅14.71%;中小板累计跌幅7.26%,振幅10.63%。

震荡行情之下,不少投资者禁不住发问:行情的大起大落实在太刺激了,如何投资才能增加牛年投资获胜的概率?

小泰盘回顾了一下A股历史节后表现,发现从过往年份看,“春节效应”较强,即股票市场上节后几个交易日的平均收益率与全年每个交易日平均收益率相比,存在超额收益的现象。

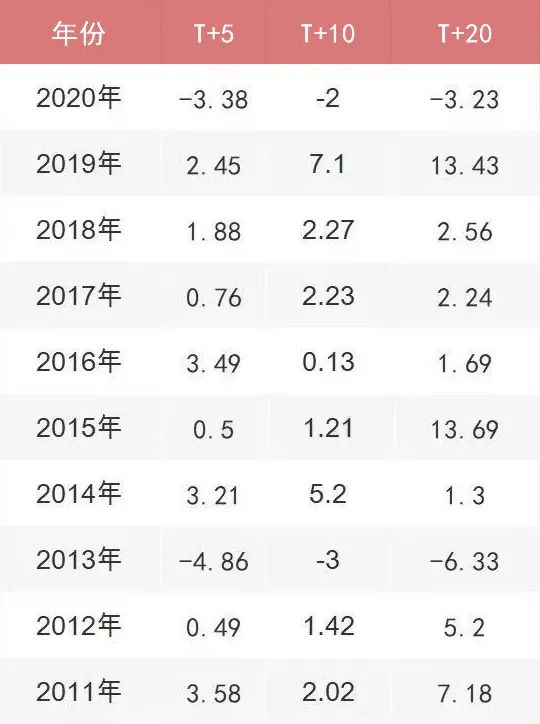

据Wind数据统计,2011年至2020年这10年间,我们对比了上证指数在春节后5个交易日、10个交易日、20个交易日的表现,其上涨概率(绝对收益为正的年份占比)达到80%。

2011年-2020年上证指数春节后涨跌幅

其实,放眼全球资本市场,类似中国“春节效应”的现象也广泛存在。如美国股市存在显著的“一月效应”,日本证券市场存在着“6月、12月效应”等。小泰要特别提醒投资者,保持定力与耐心,拉长投资决策期限,看淡市场涨跌,理性部署投资决策。

那么,究竟该如何操作才能增加投资胜率?

坚持长期投资

资本市场时时刻刻都充斥着各种噪音与不确定性,想要精准预测短期市场的走势几乎是不可能的。在实际投资过程中,不少投资者容易在不可避免的波动中,恍恍惚惚地陷入追涨杀跌、跟风买入、频繁操作的陷阱。

以节后市场表现为例,短期看,尽管A股在指数表现上屡创新高,但抱团白马股节后频繁产生巨震,造成了大量基金短期波动。但是长期来看,新基金发行为市场带来的增量资金是不可忽视的,2021年来权益基金成立规模已超过6000亿元,将为投资者迎来长期投资的信心。

要知道,投资是一件长期的事情,过于看重短时的波动,往往会让我们陷入被动的境遇,甚至错失机遇。比如每逢下跌之时,市场上充斥最多的声音是被套、是恐慌,是犹豫……以至于我们缺乏足够的勇气去备战下跌中后期的投资机会。

因此,聪明的投资者首先需要练就的技能就是:不因为下跌而卖出,不因为上涨而买入,尽可能坚持长期投资。因为踏踏实实地做好这一点,正是把握大概率获利的关键一步。

尝试多元化的资产组合

我们都知道,资本市场上有诸多风险资产,有着不同的收益率和波动率。为了分散风险,我们一般会通过资产配置的方式,同时持有多种不同的资产,利用不同资产之间的走势差异,以期降低整体风险和投资组合波动率。

但是想要做到真正意义上的“持有不同的资产”也是有讲究的。这需要我们做到不同风格和风险互补的多市场、多资产、多策略的资产配置。总之,它要求投资品种之间的关联性较低,否则就很难达到分散市场中不可预知的风险的目的。

说到这里,接着春节的劲儿,小泰就来为您安利一款常见的资产配置策略——标准普尔家庭资产配置法。

标准普尔家庭资产配置法把家庭资产分成四个账户,分别是要花的钱、保命的钱、生钱的钱和保本升值的钱。这四个账户作用不同,所以资金的投资渠道也各不相同。在这四个账户中,按照较为固定合理的比例进行分配,促使家庭资产的长期、持续、稳健增长。具体来看:

1

要花的钱

要花的钱,指的是平时衣、食、住、行所需的花费,是保证日常生活进行的储备金。一般来说,这部分钱约占家庭资产的10%,一般为3至6个月的生活费。以前中国人的生活中,此部分的账户占比往往过高,从而影响了整个家庭账户的资产配置。

TIPS:要花的钱建议大家存为银行活期存款或者购买货币基金,这类钱的特点就是日常消费交易方便、取现到账较快。

2

保命的钱

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,专门解决突发的大额开支,在家庭成员出现意外事故、发生重大疾病时,有足够的钱来保命。

TIPS:保命的钱最好分为两部分。一部分可以做稳健的中长期理财,切记一定要专款专用;另一部分钱用于购买商业保险,例如意外伤害险、大病重疾险等。

3

生钱的钱

第三个账户是投资收益账户,也就是生钱的钱。一般占家庭资产的30%,这部分钱主要是用有风险的投资创造高回报。但关键点在于“分散投资”,适度降低风险。

TIPS:生钱的钱一般用于配置股票、权益及另类资管产品等。

4

保本升值的钱

这部分钱占家庭资产的40%,主要作为自己的养老金和子女的教育金规划,切记不能随意取出使用,并保证每年或每月有固定的钱投入这个账户。这部分钱要求收益较为稳定,重在保本,所以收益不一定要求高,但要尽可能长期稳定。

TIPS:保本升值的钱尽量不要有损失,最好还能够抵御通货膨胀。所以建议该部分钱购买长期收益稳定、风险较低的固定收益类资管产品。

写在最后:老舍在《人生难得是从容》中说道:“内心的淡定与从容,是过好这悠长一生的良药”,这句话同样适用于身处资本市场中的你我。面对诡谲莫辨的行情机遇,我们很难次次踏准市场的节奏,但是长期做好资产配置或许可以帮我们在多变的市场中觅得“淡定和从容”。在这里也希望大家都可以尽快找到适合自己资产配置方案,牛年牛起来!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。