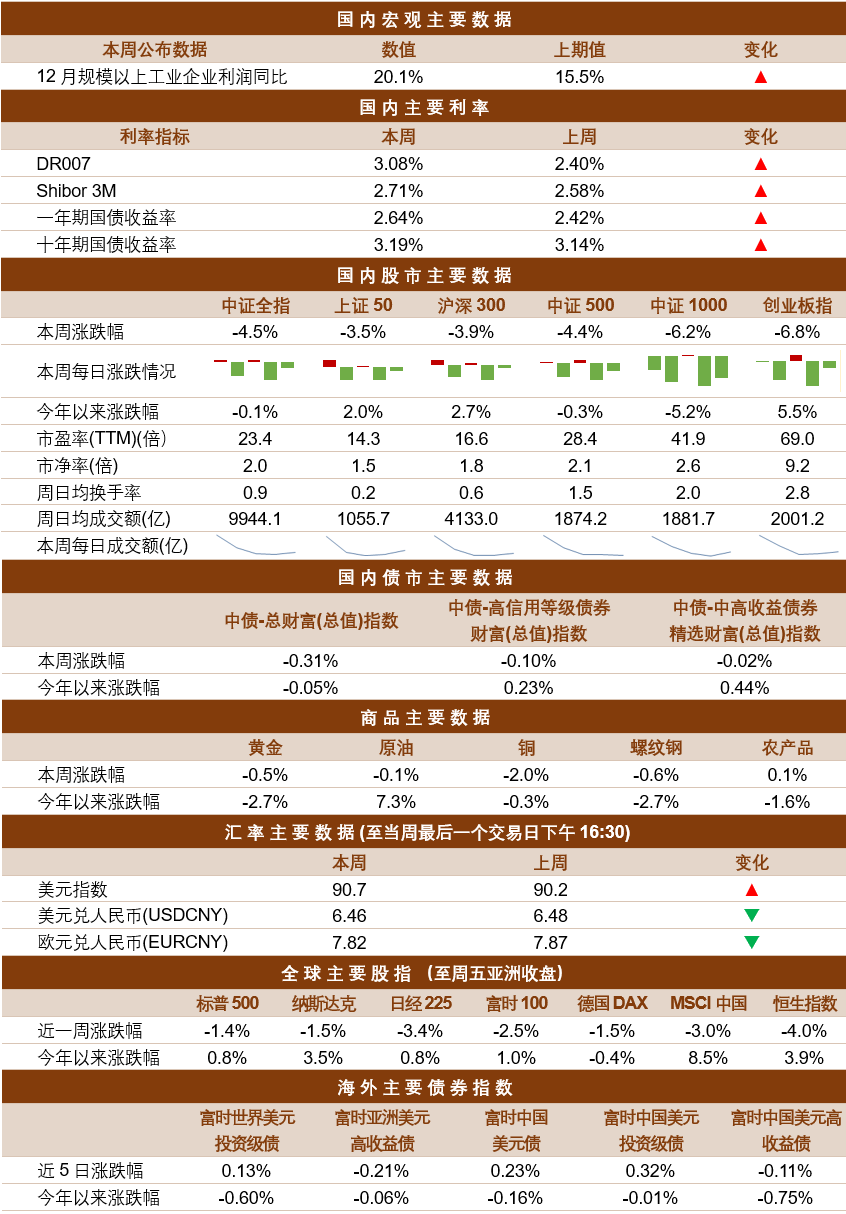

来源:诺亚研究工作坊

1

一周数据纵览

2

国内宏观

重点数据解读之工业企业利润

12月工业企业利润增速加快,主要受低基数影响,实际利率水平是有所回落的。行业上看:上游行业继续改善,尤其是黑色和有色采选,非金属采选增速加快;中游原材料行业方面,依然是黑色、有色冶炼和化工行业改善最大,当月也是超季节性表现。中游加工组装行业中,通用设备、专用设备、电子制造利润增长均加速,电气设备利率增速小幅回落,交运设备表现不佳;下游行业方面,农副食品加工利润受CPI影响而回落。

产品库存跟随价格回升符合预期,预计上半年将延续主动加库存趋势。我们认为,当前内需重回内生逻辑,且外需有一定韧性,复苏方向仍然确定。

3

海外市场

宏观方面,美国1月Markit制造业PMI录得59.1,创历史新高,显示疫情反弹下美国的工业生产并未受太大影响,制造业复苏步伐加快。1月Markit服务业PMI录得57.5,较前值小幅回升。就业方面,美国当周初请失业金人数为85万人,较前值小幅回落,但仍在高位;疫情对于娱乐休闲、餐饮等人群聚集场所的运转有较大影响,推动了失业人数的上升。美联储于周内召开1月议息会议,整体维持鸽派,下调了对于近期经济复苏的表述,可能会影响市场对经济复苏的预期。

欧洲方面,欧元区1月制造业PMI录得54.7,处于高景气区间。1月ZEW经济景气指数小幅上涨至58.3,回暖趋势主要收益于欧洲工业生产的复苏超预期。本周内美国辉瑞公司宣称将减少对欧洲的疫苗供应,欧洲多国的疫苗接种计划或被迫受阻,疫情控制的前景不容乐观,欧洲经济可能面临较大压力。

资本市场方面,本周全球重要指数普跌,表现相对较好的标普500指数下跌1.4%,亚洲市场表现均不佳,跌幅最深的为日经225和恒指,跌幅分别达到3.4%和4.0%。美股行业方面,本周仅房地产和必需消费两个行业上涨,涨幅均在1%以内,其余行业均下跌,而能源、材料行业分别下跌3.3%和3.1%,表现垫底。债券市场方面,本周投资级债表现相对较好,高收益债均有所下跌。

4

国内股市

本周万得全A指数下跌4.5%,基本回到去年年底的点位。我们认为本周市场显著下挫主要受到两方面的影响,一方面是国内央行在周内多日连续收紧流动性引起市场担忧,另一方面是1月美联储会议中下调了经济复苏预期引起美股大幅调整,市场避险情绪有所上升。万得全A指数周日均成交额较上周减少2.8%,并且周内前四个交易日呈现逐日下降态势,周五略有回升。市场风格较上周再次出现调整,风格轮动依然较快:价值风格在本周回归明显,大/小盘风格层面,大盘风格相对占优。

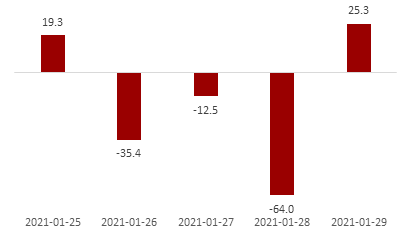

北向资金在本周结束了过去连续12周的净流入态势,全周净流出67.4亿。从十大成交活跃股来看,本周外资净买入金额前三名的个股分别是东方财富、通威股份、阳光电源。

本周每日外资净买入额(亿元,RMB)

数据来源:Wind,诺亚研究

行业表现方面,本周多数行业收跌。上涨行业中以消费类行业居多,其中,休闲服务行业领涨市场。我们认为休闲服务行业在本周占得头筹的主要原因是海南省代省长冯飞表示,“十四五”时期海南将初步建成自由贸易港政策制度体系,从而带来了免税相关概念的大涨。另外,科技类行业在本周均为下跌,其中,国防军工和电子行业跌幅较深。电子行业中,立讯精密由于受到了美国国际贸易委员会开展的337调查,引起了一定程度的下跌。同时,房地产行业由于近期国家对楼市严控的政策密集出台,本周跌幅较深。

行业表现

数据来源:同花顺,诺亚研究

往后看,我们认为近期的流动性担忧和风险偏好下降仅是对于市场短期的扰动。在基本面持续提升的背景下,指数层面不改上行趋势。

5

国内债市

本周,央行持续回笼流动性,导致拆借利率飙升,市场对央行春节前呵护流动性预期落空,再结合央行货币政策委员会委员马骏对货币政策“适度转向”的表述,市场越发担忧央行会再次收紧流动性。如果仅从近期市场关注较多的资金面的角度解读货币政策的话,我认为最重要的还是“做减法”,分清主要矛盾和次要矛盾。资金面的过松或者过紧都只是一个副产品,这时候没必要对资金面波动做过度的解读。比如去年11月“永煤事件”,央行也并没有去呵护流动性。近期资金面的紧张也只是体现在拆借利率上,银行同业存单利率整体变动不大,并不能说明央行全面收紧流动性。

周三,央行在公开市场投放表述中提到了“临近月末财政支出大幅增加”。我们认为,这才是央行近期表现的核心原因。从历史来看,上次出现类似表述是在2020年6月29日,彼时为月末最后一天,央行暂停逆回购操作,隔夜利率上行至7%的高位。而在2017和2018年,央行提到这一点后,都进行了连续的暂停逆回购操作。

债券市场也因为流动性的收紧预期担忧连续下跌,尤其是短端利率出现较大幅度上行,而长端利率上行幅度不大,期限利差进一步收窄,基本回到正常水平。由于利率债利率上行幅度明显,信用利差被动收窄。展望后市,我们认为,短期调整空间有限,但在货币政策“正常化”的背景下,利率也难有太多下行空间。

6

商品市场

黄金

本周,名义利率和通胀预期相对平稳,但金价却震荡走弱,我们认为很有可能是反映了联储扩表放缓预期。1月的联储议息会议声称延续当前宽松政策,我们认为中期内暂不会放缓购债节奏,对于黄金来说大概率会延续震荡行情。

原油

在强预期和弱现实的背景下,油价延续震荡。基本面来看,供应暂无变数,而需求端的交易逐步由预期转为现货端的有效需求走弱。在短期需求未见改善前或在高位横盘整理。

铜

本周铜供需仍偏紧,但受美元指数快速回升和市场情绪遇冷影响,震荡走弱。短期铜库存总量仍处于较低水平利好铜价,然而随着淡季来临,下游需求边际转弱,使得当前铜价支撑面存在一定限度,铜价仍会保持高位震荡。

螺纹钢

上半周,螺纹钢保持窄幅震荡,之后受受市场情绪快速回落影响出现较大幅度回调,导致全周螺纹钢期货价格下跌。近期工信部进一步明确了减压钢铁产量实施方案,这将对钢价形成长期支撑,但在短期的市场情绪回落以及价格高压下,钢价也难以向上突破。

农产品

本周,农产品指数结束连续下跌,小幅收涨。其中,油脂类止跌回升,玉米、棉花和白糖继续下跌,是指数的主要拖累。

7

汇率

本周内,美元指数小幅上行,在90-91区间内震荡,截至收稿来到90.7,上行主因是美联储在1月议息会议中没有释放更多的宽松信号。人民币汇率周内小幅波动,收于6.46。

美元与人民币走势

数据来源:同花顺,诺亚研究

8

资产配置

股票多头策略

伴随市场不断突破前高,上证50、沪深300、万得全A、创业板指等指数的估值均超过历史上90%的时期,由此来看,2020年流动性宽松的背景下,一部分股票的估值溢价显著。展望2021年,权益市场将由估值拉动变为盈利拉动,有盈利兑现的企业具有更强的确定性,是值得重点关注的投资方向。在这种背景下,甄选个股是主旋律,建议更多去考虑长期业绩优异且行业覆盖能力全面的选股型基金经理。

均衡风格的基金经理投资上行业分散、注重挖掘行业中的强势股,不容易受到风格变换的影响,更适合盈利驱动的市场行情。因此在基金管理人的选择上,建议选择风格偏均衡的管理人。

科创板开板以来,新股业绩表现优异,若想要配置工具型产品,可关注参与打新、且长期超额收益创造能力强的指数增强基金。

纯债策略

虽然受短期因素影响,债市利率在短期略有上行,期限利差也进一步收窄,但我们认为,债券投资仍然偏乐观。信用方面今年信用违约风险仍然较大,不建议过多的信用下沉。投资人可以关注擅长利率债投资或以高信用等级债券为主的基金经理。

股债混合策略

股市前期的快速上涨、风格的极致分化以及外围风险扰动,加大了未来市场的波动性;而债市的跌势已经趋于缓和,从估值角度来看债券已具备投资价值。从相对比价来看,债券的性价比在近几个月不断提升,建议选择平衡型基金或者偏债混合基金,通过均衡配置平滑收益率曲线。

量化中性策略

本周A股交易活跃度略有回落,但日均成交额依然接近万亿。从市场整体的超额分布来看,截至目前,今年1月份依然相对有更多的个股未能跑赢指数,而中证500也有70%个股未能跑赢指数,对于分散持仓的量化策略环境有所不利。在成本端,中证500股指期货当月合约基差在进入1月后有所扩大,贴水中位数13%,和去年年底相比环境恶化。短期维持谨慎中性的观点。

管理期货CTA策略

本周期货主力合约波动率较上周稍有回落,但从整体趋势来看年后波动率维持高位,给日内策略的CTA创造了较好的收益环境,短期依然看好CTA产品的收益表现。商品波动率有着明显的周期性,且一旦高波动的市场特征形成,一般会持续较长时间(3-5年),而高波动率的这种长周期的聚集效应,是我们认为目前时点下CTA策略具有长期配置价值的一个重要因素。

私募股权策略

注册制改革是这一轮资本市场改革的龙头。2019年科创板试点注册制实现了注册制破题,2020年在创业板改革中首次将增量与存量市场改革同步推进,为全市场注册制改革探索路径、积累经验。下一步,证监会将及时总结评估科创板、创业板试点经验,统筹研究制定其他板块推行注册制的方案,做好全市场注册制改革的准备,分阶段稳步实现注册制改革目标,将更大范围利好私募股权项目整体退出环境。

建议关注募投能力较强的头部管理人、在TMT和医疗领域多有布局的管理人以及科创领域垂直型管理人。此外,关注一级市场堰塞湖与供给侧出清过程中的S基金或类S基金策略,一方面,这类基金募集投资期缩短,且底层更清晰;另一方面,资本市场的各项改革降低了股权投资人退出难度和时间。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。