来源:泰康资产

12月宏观经济分析

经济平稳收官

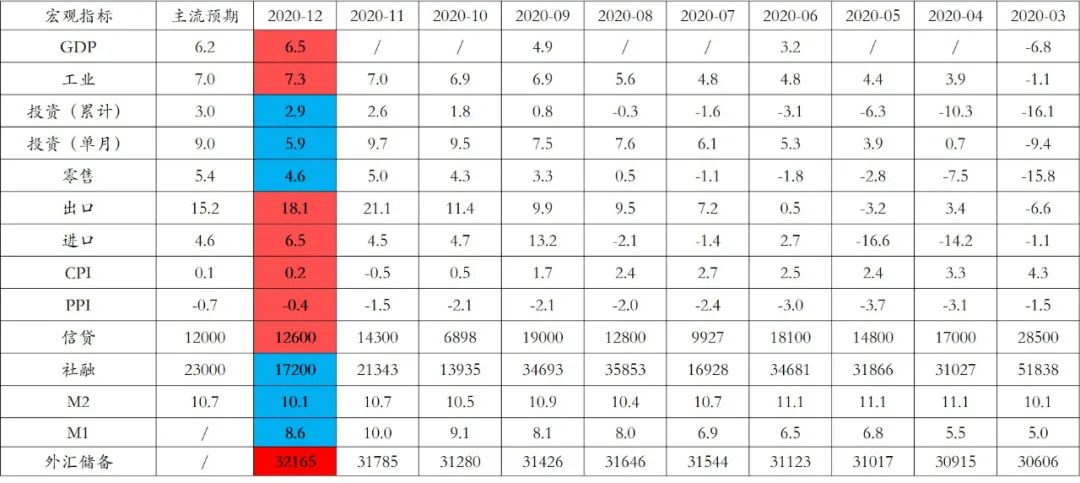

12月宏观数据有所分化,总体中性

表:12月数据与市场预期的对比

数据来源:Wind,泰康资产,截至2020年12月

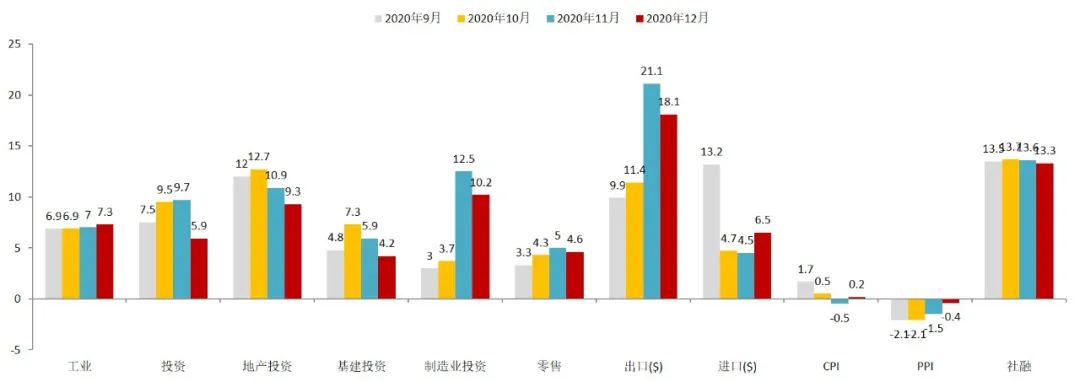

12月宏观指标概览

▶ 12月经济在较高水平运行,三大需求共同回落,但工业生产继续上行,可能受到了补库存的支撑。

▶ PPI加速上行,CPI随食品项有所反弹。

▶ 社融加速回落,与监管压降融资类信托的目标在年底集中兑现有关。

图:宏观指标月度同比(%)

数据来源:Wind,泰康资产,截至2020年12月

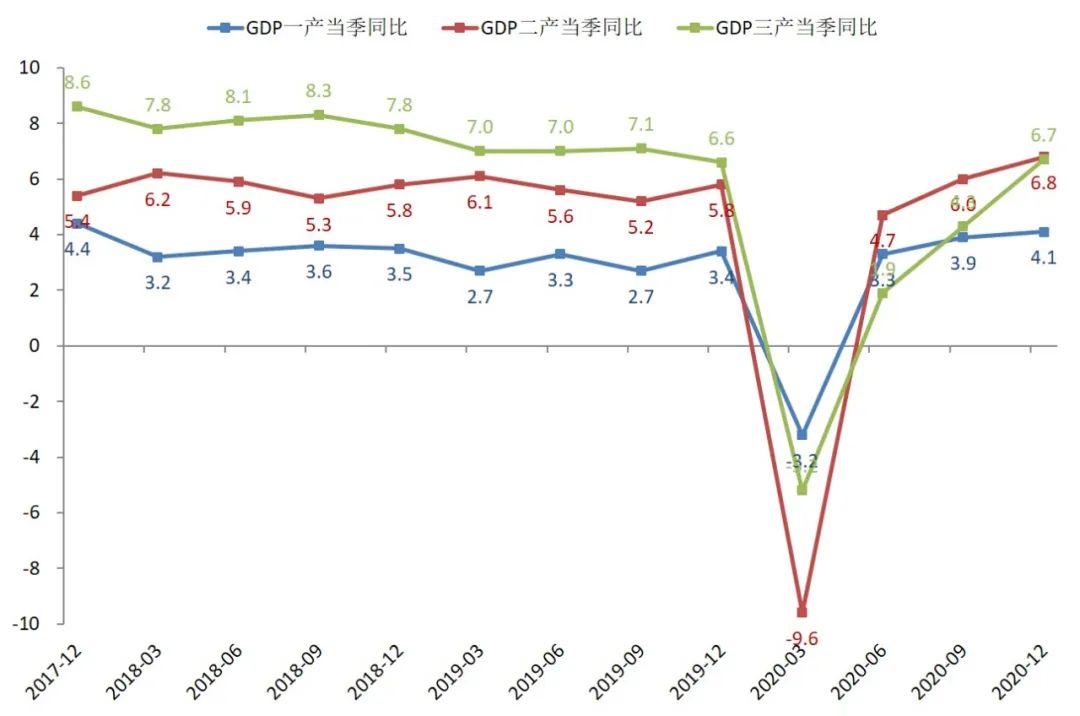

四季度GDP超预期

▶ 四季度实际GDP增速从4.9%升至6.5%,名义GDP增速从5.5%升至6.6%。

▶ GDP分行业看,二产增速从6%升至6.8%,超越疫情前增速;三产增速从4.3%升至6.7%,超越去年四季度。

图:GDP季度同比走势(%)

数据来源:Wind,泰康资产,截至2020年12月

12月需求和社融有所放缓,物价上行

▶ 需求有所放缓:

» 12月美元计出口同比18.1%,前值21.1%。

» 12月固定资产投资同比5.9%(制造业投资同比10.2%,房地产开发投资同比9.3%,基建投资同比4.2%),上月为9.7%。

» 12月社零同比从5%回落至4.6%。

▶ 社融增速加速回落:

» 12月新增社会融资规模1.72万亿,同比少增3800亿,社融余额增速从13.6%降至13.3%,M1增速从10%降至8.6%。

▶ 物价数据有所上行:

» 12月PPI同比-0.4%,环比1.1%。

» 12月CPI同比0.2%,前值-0.5%。

利率观点

利率或继续波动回升,关注不确定性

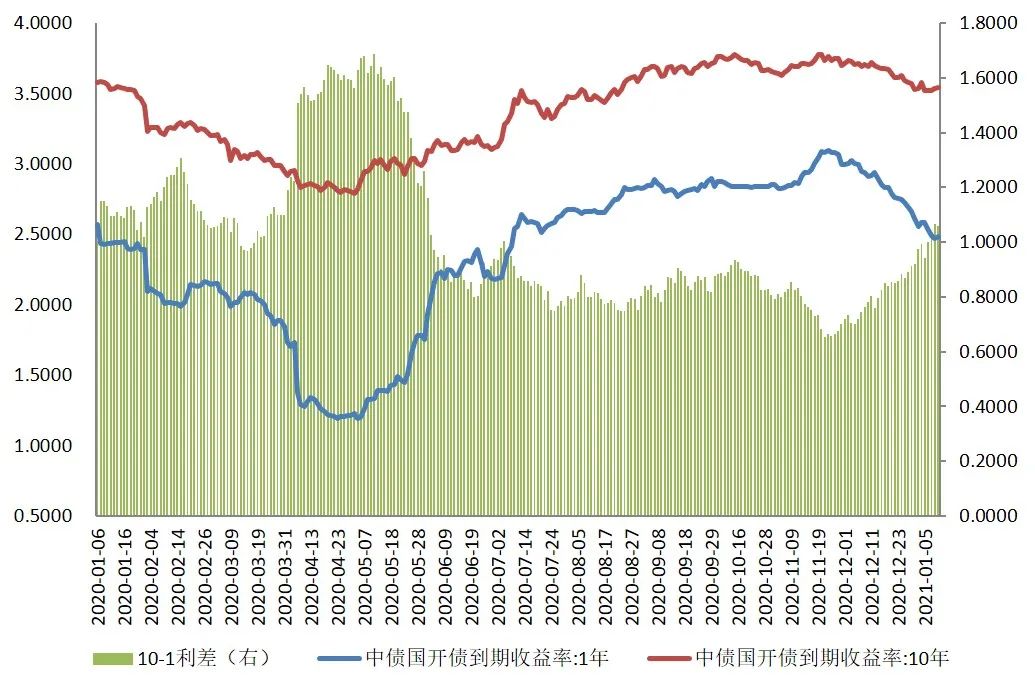

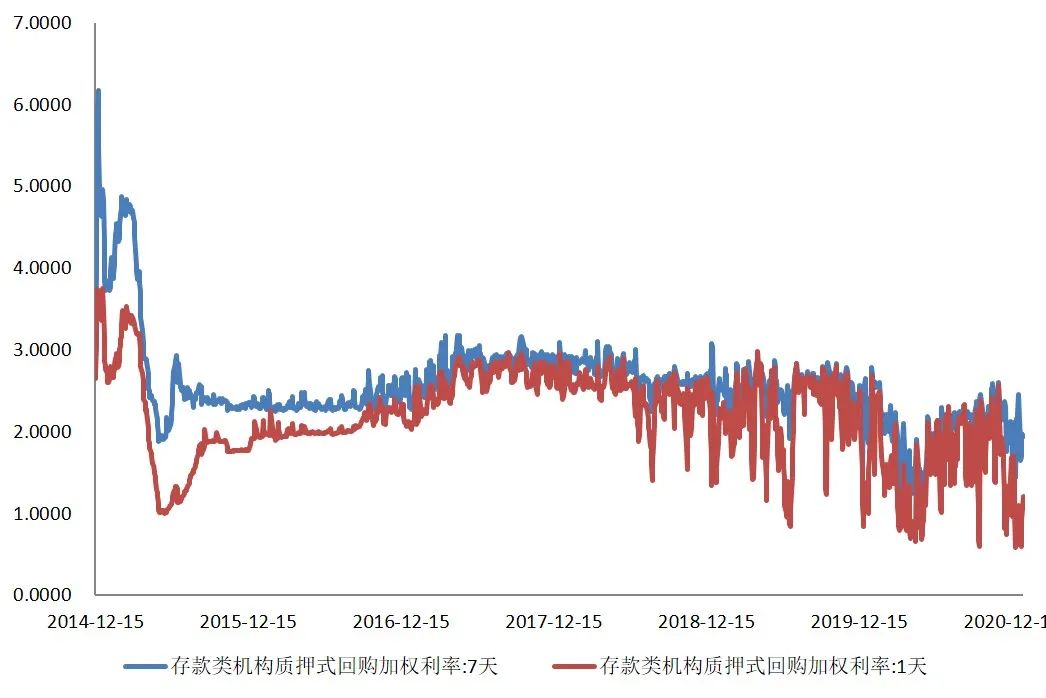

货币市场极其宽松,利率曲线明显陡峭化

▶ 受元旦前极其宽松的货币市场影响,利率曲线继续整体小幅下移,不过长端幅度明显低于短端。

▶ 元旦之后,随着央行连续大额净回笼,货币市场出现似乎出现了企稳迹象,关键指标如7天回购、NCD等均停止了下行,利率曲线亦同步有所反弹。

▶ 极其宽松的资金面是过去一段时间利率市场的主要驱动力。

数据来源:Wind,泰康资产

总结:利率或继续波动回升,关注不确定性

▶ 利率或继续波动回升:

» 近期货币宽松或是利率下行的主要推动力,但考虑到目前市场利率已低于政策利率,虽然跨春节大概率无忧,中期正常化概率仍大于长期宽松。

▶ 关注中期变化:

» 工业品价格强劲上涨的持续性。

» 美元是否趋势反转。

» 全球经济领先指标。

信用观点

信用利差见顶回落,分化状态尚未收敛

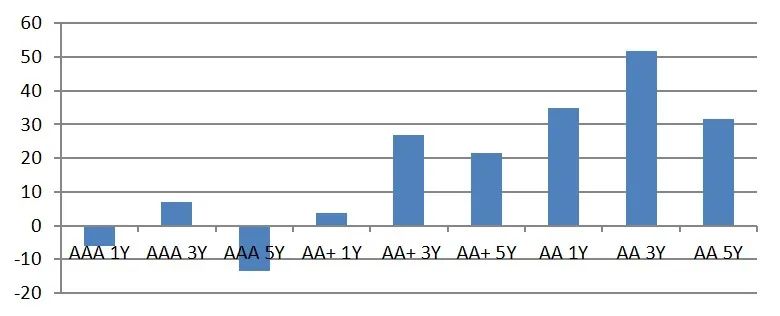

信用利差见顶回落

▶收益率:信用事件冲击进一步消退,收益率继续下行,3Y以内中高等级品种表现最优,下行20-30bp,估值再度回到20-30%分位数,目前中高等级基本修复至永煤冲击之前水平。

▶信用利差:12月下旬达到高点后开始回落,3YAAA利差再度回到2020年中枢附近(50bp左右),但AA+和AA利差仍未回到永煤冲击之前水平;等级利差和期限利差走阔。

信用利差走势

各品种信用利差较永煤违约(11.10)之前走阔幅度

数据来源:Wind,泰康资产

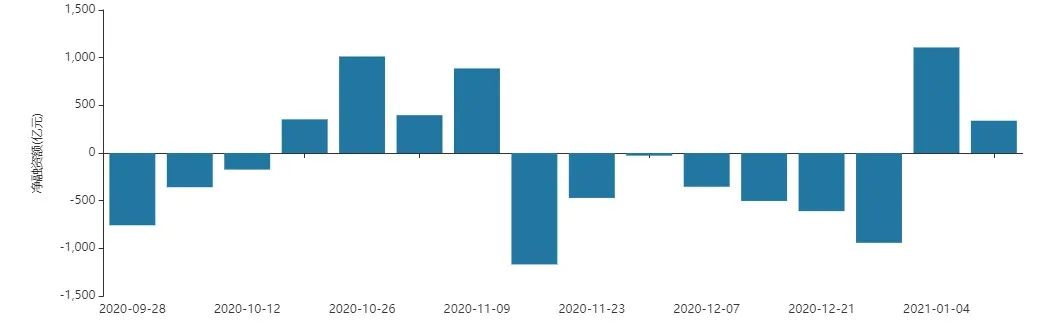

1月以来,净融资总量逐步恢复

▶总量:1月前两周净融资已转正,信用收缩状态明显好转,融资端修复可期。

▶ 板块:12月产业债净供给进一步下探依然是主因,城投、地产也有不同程度下行;1月以来各品种均明显恢复,尤其是强周期净融资已接近转正,而国企净融资也已修复至20H2以来较好水平。

分板块月度净融资

非金融企业债周度净融资

注:非金融企业债统计口径为短融中票、公司债、企业债、PPN;强周期统计口径为钢铁/煤炭/化工/有色/建材

数据来源:Wind,泰康资产

▶弱区域国企和城投整体一级情绪依然低迷,但个别区域融资已有边际好转迹象,部分主体也再度开始现身一级市场。

市场判断

▶市场判断:市场情绪继续修复,信用利差见顶回落;但分化状态未收敛,尾部情绪无改善,警惕高危主体再暴违约风险引发市场冲击的可能。

» 基本面:监管规范和企业自救提振市场信心,但分化状态尚未收敛,警惕到期高峰下尾部风险再暴露。

» 供需面:净供给总量逐步恢复,但非银交易情绪及配置需求难以继续增强。

» 估值面:高等级品种静态价值偏弱,低等级利差尚有相对优势,具备挖掘空间。

▶行业板块:

» 周期:错杀品种情绪修复,尾部仍无改善。

» 城投:静态利差已有优势,优质区域更为“扛跌”。

» 地产:政策温和收紧,融资压力下继续分化。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。