与其说,估值是艺术的,不如说估值是“险峻”的。

因为如果仅盯着表面数字高低,即便怀抱着“价值投资”的初心,不仅很可能错过真正的优质成长,甚至还有可能落入“价值的陷阱”。

不论何种估值方法,逻辑的起点都是 “金融资产价值是其未来现金流的折现”这一公理。估值既需要强大的财务分析能力,还需要对行业和公司未来发展做出前瞻性的准确判断。

在近日的一次直播中,基金经理李锦文化繁为简,抽丝剥茧,深度分享了他在实战中如何理解估值。他认为估值拥有静态(当下估值)和动态(未来成长性)两重内涵,李锦文会把好公司放在选股考量的第一位,他会从四个维度评价一家公司的质地,最终聚焦公司到底是否拥有长期创造价值的能力。

接下来,我们就从估值话题出发,进一步了解这位南方匠心优选(A类011220)拟任基金经理李锦文对投资的系统思考及其方法论。

李锦文

曾就职于德勤华永会计师事务所、安信基金、招商基金,历任审计员、行业研究员。2015年9月加入南方基金,任研究部高级研究员;2017年5月15日至2018年12月7日,任南方智慧混合基金经理助理;2018年12月7日至今,任南方智慧混合、南方瑞祥基金经理;2020年5月15至今,任南方智诚混合基金经理。

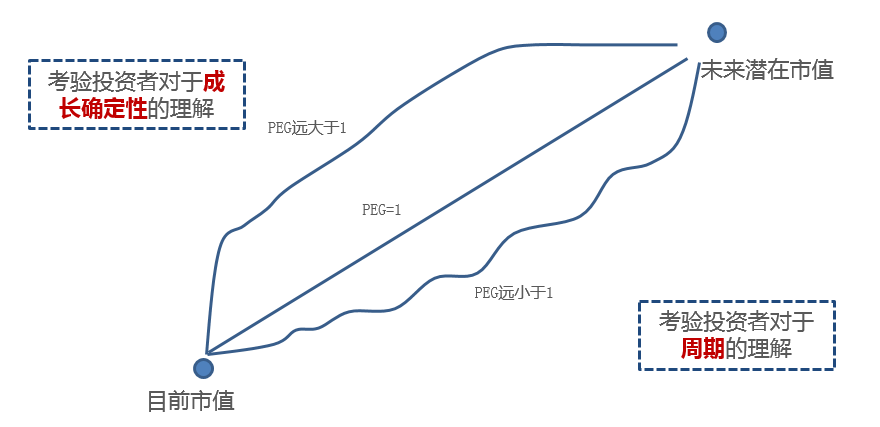

价值低估拥有两重含义

【李锦文】:在选股策略上,我们希望精选到价值低估的优质公司,然后用长期股东的视角与其共同成长。值得注意的是,价值低估包含公司当下低估值以及未来成长性被低估两方面含义。我需要强调的是价值低估不等于低估值,其实我们认为很多低估值的公司实际上是高估的,这可能是一种“价值陷阱”。

如何判断价值是否低估,需要我们对公司和行业的基本面有更深入的理解。

图| 李锦文对估值的理解模型

好公司才是选股考量的第一位

【李锦文】:我们对好公司的标准是,自己发自内心地认同这家公司及这门生意,我们愿意成为这家公司的长期股东,而不是以一种短期的视角考虑得失。另外我们也比较看重企业的治理和文化,比如老板有没有企业家精神。

整体来说,我们会优先选择好生意、好公司,再尽量选个好的价格。好公司是选股考量的第一位,价格摆在第二位。现在市场越来越有效了,总能遇到好价格的概率不是很大。

从四个维度评估公司创造价值的能力

【李锦文】:在投资中,我们会更加注重一家公司相关业务的价值创造能力,主要从四个维度去观察:

第一,它的生意模式如何?给客户乃至社会创造什么价值?为客户创造价值,客户自然会回馈你。如果它创造的价值很大,这门生意就是很有意思的。

第二,这门生意有没有稀缺性?这家创造这种价值的竞争壁垒是什么?它是依靠无形资产相关的优势还是网络效应、成本优势,有效规模等等。如果你为客户创造很大的价值,同时你有很强的壁垒,那么这家公司从事的这门生意就是非常好的“金矿”,长期来看它的价值创造能力很强。

第三,这家公司的治理结构、企业文化、管理层优秀程度如何?因为即便是“挖金矿”这样的好生意,管理层不好好挖也可能把它糟蹋了。

第四,看行业空间有多大多深?如果行业空间可以再挖十几二十年,那么这样的公司我们更希望长期持有。

理性看待高估值的优质赛道

【李锦文】:即便面对一些优质的公司,很多人对估值的理解也往往容易停留在过去。比如,从一些估值指标看,消费和医药行业确实不便宜,但从长期投资逻辑来讲,消费和医药行业还会不断为社会创造价值。如果再往未来2到3年去展望,它们可能又变得不贵了。

人类的贪婪就是希望把所有的钱挣足,下跌的时候我们回避掉,涨的时候一定要有,但现实中基本是做不到的,因为择时有可能把一些优质标的错过,我们倒不如长期持有它。

精选个股才是有效的风险防范

【李锦文】:股票组合的风险防范一定是在买入之前,而不是在买入之后,因此比较好的方法就是精选个股。这里面涉及到问题是我们希望找到的生意是希望永远不要卖出的,公司有很长的路去拓展,最终体现为更广阔的股价上空间。

我们希望找到的是能在3—5年内希望找到这样的标的,中途我们不用卖出。哪怕是跌了,只要它的投资逻辑没有损毁,单纯市场情绪面引发股价的下跌都是暂时性的。

战胜市场的是我们的思考和洞见

【李锦文】:我们致力于寻找当下价值被低估且长期成长性倍低估的公司。

比如,当下价值被低估的一些个股往往是由于短周期的不景气导致的,但是从长周期来看,如果这家公司不断做资本开支、不断降低成本等,从而拉开与竞争对手的差距,我们就认为它仍在不断创造价值。

再比如,一些成长性被低估的公司可能被大家认为当前估值贵了,但如果以更长远的视野去看,估值的高低取决于它未来能不能创造更高的价值。

总而言之,我们其实重视估值,但我们眼中的估值不是僵化的,不是量化式的。如果长期用量化的手段去做一种策略,这种策略在一段时间后往往就会失效,或者在未来AI越来越聪明的时候人类就会被替代掉。因此,我们希望投资能够战胜市场的一定是我们思考的洞见。

2021年的主线和阶段性机会

【李锦文】:整体来看,我认为2021年投资有两条线,

一条是大消费、大制造,互联网科技,这是主线。

首先是大制造领域,以往制造业是比较苦的生意,因为做中低端的制造业,是用很多廉价劳动力做原材料的简单加工再出口,只能赚取非常薄的利润。但依旧有很多企业通过这些很薄利润的积累,实现了小公司变成大公司,大公司再投入到研发、扩产能等方面提升规模效应,同时在数字化转型方面也不断投入。在这个过程中会导致行业结构性分化,我们现在的制造业已不局限在中低端定位,已扩张到几个细分赛道:一是具有成本优势的制造业、二是具有品牌优势的制造业、三是高端装备制造业。

整个大制造领域通过制造产品换取了财富,接着财富又在社会上被重新分配,整个社会的消费水平会自然而然提升,大家对美好生活的向往不断前进。

其次是大消费领域的消费升级,消费升级是一个不断进行着的主题。即发生在产品上,也发生在服务上,包括衣食住行、健康、娱乐等等。消费升级体现为一种更愉悦、更高效率的生活方式。

最后是大科技领域,国内火热发展的直播为什么在海外很难想象?很重要的原因是国内通信条件很发达,包括我们的5G技术、网民渗透率都领先于国外,加上人口聚焦的环境,这培养出我们更依赖网络的现状,以此衍生出互联网投资机会。

我相信大消费、大制造,互联网科技这条主线也许会短暂休息,但未来5到10年的依旧是其长期机会。

另一条线是受益于2021年阶段性经济复苏的产业个股,这可能是阶段性机会。

2021年投资收益或更多来自结构性机会

【李锦文】:从均值回归理论看,连续年化收益率50%不符合常识,大概率将走向收敛。

2021年整体收益率或有下降,但今年经济预期向好和流动性宽松能带来一定的抵消作用,整体的市场可能是缓慢震荡上行。大家投资过程中不要着急,市场呈现的可能更多是一些结构性机会,基金投资应该长期持有。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。