来源:中金宏观

3月24日美国财政部长耶伦在参议院听证会上表示,当前债务利息支出相对GDP比例和2007年比没有上升,并认为该比例是衡量社会和联邦债务负担更有意义的指标。今年以来美债长端利率上升较快,我们认为长端利率上升至目前水平不会立即抬升利息负担。基于CBO对美国政府债务规模预测,我们估计,如果明年10年期美债利率上升至2.5-3%并维持这一水平,仍能保持未来几年利息支出相对GDP比例基本稳定。

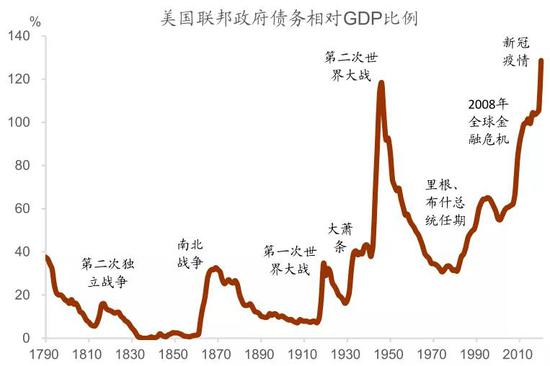

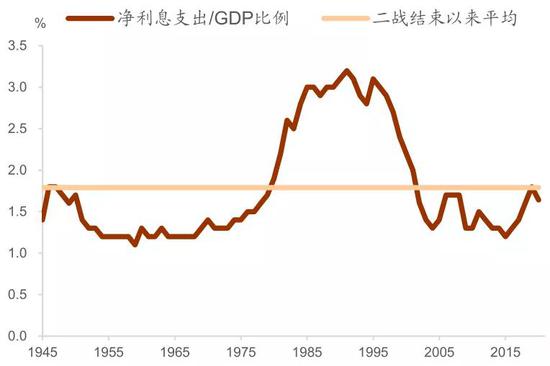

尽管疫情后美国联邦政府债务规模相对GDP比例创历史新高,但是其利息负担反而下降。

2020年,美国联邦政府债务相对GDP比例从2019年的108%上升至133%,超过二战后峰值,创历史新高。但是美联储大幅降息1.5个百分点并采取新一轮量化宽松政策,降低了国债利息负担。2020年,美国政府净利息支出相对GDP比例从2019年1.8%回落至1.6%,低于二战以来历史平均水平。

图表: 2020年美国债务规模相对GDP比例创历史新高

资料来源:美国财政部、MeasuringWorth、Haver、中金公司研究部

图表: 但是联邦政府利息支出负担下降

资料来源:Haver、中金公司研究部

CBO预测未来几年美国联邦政府净利息支出相对GDP比例进一步下降。

根据美国国会预算办公室(CBO)2021年2月份的最新预测,公众持有美国债务相对GDP比例将从2020年100.1%上升至2021年的102.3%,2022年开始回落,直至2026年降至100.9%的低点。与此同时,CBO预测联邦政府净利息支出相对GDP比例未来几年逐年下降,2024年降至1.1%的低点后开始回升。

图表: CBO预测未来几年政府债务相对GDP比例回落

资料来源:CBO、中金公司研究部

图表: CBO预测未来几年净利息支出占GDP比例下降

资料来源:CBO、中金公司研究部

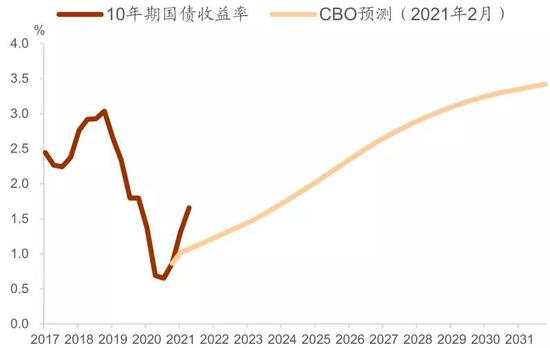

但是CBO低估了当前长端国债利率的上行幅度。

美国政府未来利息支出取决于债务规模变化和国债利率的变化。2月份CBO做出的对今年1、2季度10年期国债收益率的预测分别为1.02%和1.07%,而1季度10年期国债收益率平均1.32%,2季度以来平均1.66%,已经大幅超出CBO预测水平。

长端利率上升是否意味着国债付息成本将会大幅上行?我们认为不会很快发生。

► 首先,长端利率上升并不意味着融资成本立即上升,目前长期债券的发行利率仍然低于到期长期债券的发行利率。例如,10年期国债融资成本是否上升取决于新发行10年国债的利率是否高于到期的10年期国债发行时的利率。4月以来10年期国债利率平均1.66%,仍然低于10年前的10年期国债利率3.46%。事实上,不仅10年国债利率低于到期债券发行时的利率,目前各期限中长期债券利率都低于相应期限到期债券发行时的利率。

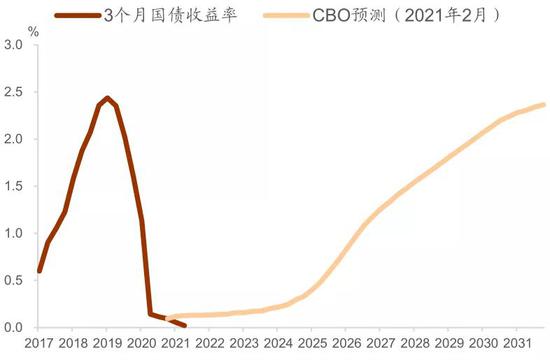

► 其次,未来两三年短端利率可能仍然维持低位。尽管今年以来长端利率超出CBO预测,短端利率却低于CBO预测。1季度和2季度以来,3个月国债平均利率只有0.05%和0.02%,低于CBO预测的0.12%和0.13%。美联储公开市场委员会对未来三年联邦基金利率预测中值仍然维持0.1%。如果美联储维持政策利率不变,即使长端利率上升,短端利率上升幅度依然有限。

图表: 当前10年期国债利率已经超出CBO年初预测

注:2季度10年期国债收益率为截至4月19日平均值

资料来源:CBO、CEIC、中金公司研究部

图表: ……但是仍然低于10年前水平

资料来源:CEIC、中金公司研究部

图表: 中长期国债利率普遍低于到期债券的发行利率

资料来源:CEIC、中金公司研究部

图表: 年初以来3个月国债利率低于CBO预测

注:2季度3个月国债收益率为截至4月19日平均值

资料来源:CBO、CEIC、中金公司研究部

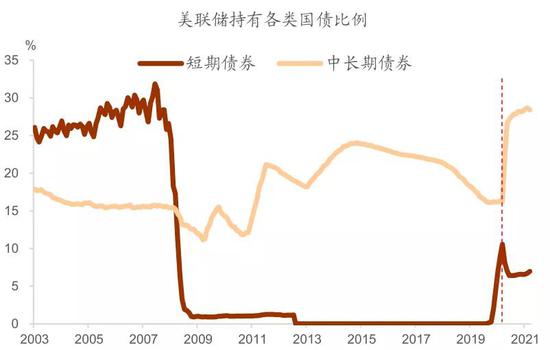

► 此外,疫情以来美联储对中长期利率影响力进一步上升。疫情爆发后,美联储推出新一轮QE购买国债。美联储持有中长期国债比例从疫情前16%左右上升至目前28%左右。

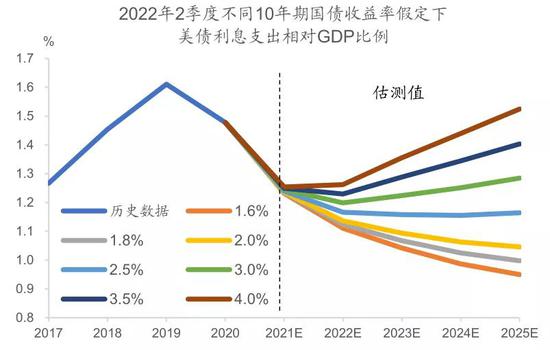

我们估计,如果明年中10年期美债利率上升至2.5-3%后并维持这一水平,基本可以保持未来几年利息支出相对GDP比例平稳。

基于美国国债期限结构,并结合CBO对美国GDP和债务规模预测,我们估计了不同利率水平下的联邦债务利息负担——假定短端利率仍然维持低位,如果明年中10年期国债收益率上升至2.5-3%之后维持在该水平,未来几年利息支出相对GDP比例基本可以保持稳定。

图表: 疫情后美联储持有中长期国债比例大幅上升

资料来源:CEIC、中金公司研究部

图表: 10年期利率上升至2.5-3%利息负担基本稳定

注:估算仅考虑短期国债(Bills)、中期国债(Notes)和长期国债(Bonds),假定10年期国债收益率从当前水平线性上升至2022年中的目标水平

资料来源:美国财政部、CEIC、中金公司研究部

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。