来源:东海基金

债市瞭望塔|VIEWPOINT

引言

虽然货币正常化后资金面总体保持合理充裕,但市场始终存在未来货币政策进一步收紧的预期。经验告诉我们,不要看怎么说,要看怎么做。当前流动性较宽松的市场下,央妈的爱难道又被低估了?

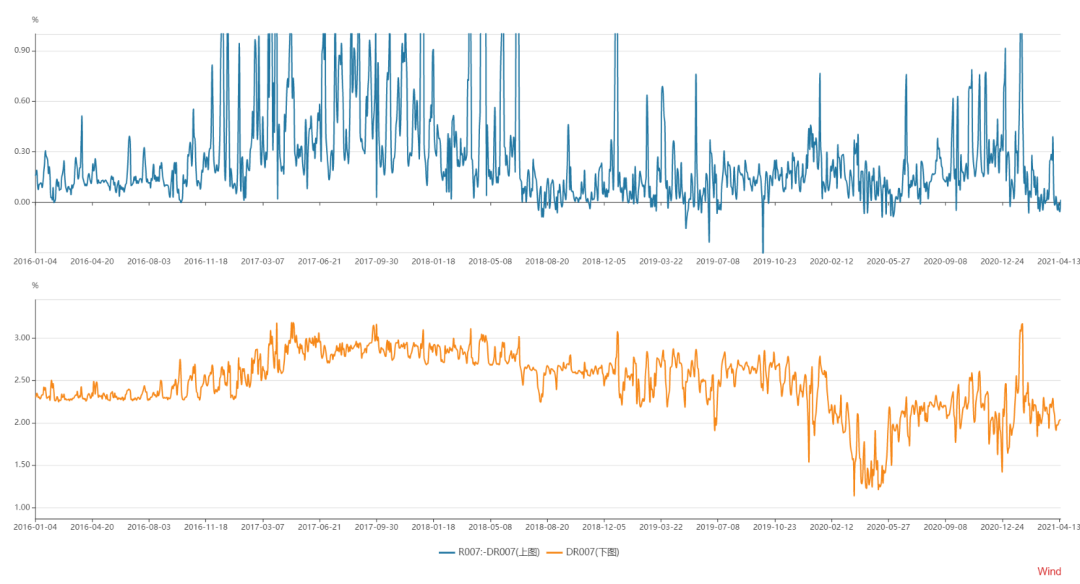

去年四季度货币政策正常化以来,市场始终预期在经济复苏和通胀升温背景下货币政策进一步“转弯”。但是从短端资金价格看,除了1月末出现一次超预期的资金紧张外,其他大部分时间流动性都相对友好。政策较关注的DR007处于2.0%附近,是近几年较低水平,反映了大行融出资金较平稳和充裕的现状。(R007-DR007)近期处于0附近,也是历史较低水平,反映了流动性充裕较好的传导到了非银机构。持续几个月的流动性宽松,超出了此前市场的预期。

图表 1 DR007与(R007-DR007)处于较低水平

数据来源:wind,东海基金

风险提示:统计时间短,不能反映所有发展阶段,相关历史数据并不预示其未来发展趋势,也不构成对东海基金管理的产品的未来业绩表现的保证

形成对比的是,交易价格隐含的资金收紧预期仍然较高。(利率互换FR007:1年-R007)从去年三季度以来中枢不断走高,反映了市场认为短期的流动性宽松不可持续,货币政策转弯的棋迟早落子。

图表 2 (1年FR007互换利率-R007)中枢逐步抬升

数据来源:wind,东海基金

风险提示:统计时间短,不能反映所有发展阶段,相关历史数据并不预示其未来发展趋势,也不构成对东海基金管理的产品的未来业绩表现的保证

我们再拉取具有类似意义的(1Y-1M)国开利差与国债走势进行对比。可以发现单纯从历史经验看,(1Y-1M)国开利差达到100BP以上时一般都对应了国债的阶段性大顶。

笔者推测背后的逻辑是,历次国债大顶都伴随着货币政策开始转向和短端利率回落特征,但是投资者在不确定政策转向的背景下继续保持较悲观态度,认为短期流动性宽松是暂时的。现实的宽松和预期的收紧,反映在(1Y-1M)国开上升到极值位置。

图表 3 (1Y-1M)国开利差与十年国债走势

数据来源:wind,东海基金

风险提示:统计时间短,不能反映所有发展阶段,相关历史数据并不预示其未来发展趋势,也不构成对东海基金管理的产品的未来业绩表现的保证

如果以上推测成立,似乎历次长端利率高位企稳或回落的同时,短端(1Y-1M)国开利差走高到极值,两者形成背离关系,可以用作长端利率见顶的验证。简单总结,历次利率牛市的起点,都可以通过“市场错误地忽视央妈的爱”来辅助验证。

与以往不同的是,本轮(1Y-1M)国开利差在100BP上方停留的时间较短,利差高点也较低。主要原因是,本轮利差的形成是“政策转弯”预期和 “合理充裕”现实的背离结果,但“永煤”事件突发在一定程度缓解了当时市场对货币政策快速收紧的预期。由于本次利差的时间和高度都较弱,因此过往的佐证关系能否再次证实,实际上存在悬念。

目前来看,较多机构将二季度通胀数据进一步上行情况下货币政策是否调整作为重要观察窗口。笔者认为,结合央行近期的操作特征和发言讲话,流动性继续保持合理充裕的概率较大。过去几年看,中国的经济发展和货币政策在节奏上均领先于其他海外国家。欧美国家滞后于中国经济复苏带来的输入性通胀,暂时不会导致中国的货币政策出现大幅度转向。

实际上,央妈已经多次提出,“坚持跨周期设计理念,稳健的货币政策注重灵活精准、合理适度,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。同时,央行将继续灵活开展操作,保持流动性合理充裕。”未来影响中国货币政策走向的,主要是下半年到明年的国内增长和需求端复苏情况。短期来看,央妈的爱,就在我们身旁。

风险提示:本文相关观点不代表任何投资建议或承诺。东海基金管理有限责任公司(以下简称“本公司”)或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对本专栏内容进行任何有悖原意的删节或修改。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书、基金产品资料概要等文件并选择适合自身风险承受能力的投资品种进行投资。我国基金运作时间较短,不能反映所有发展阶段,相关历史数据并不预示其未来发展趋势,也不构成对东海基金管理的基金的未来业绩表现的保证。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成对本基金业绩表现的保证。相关资料仅供参考,不构成投资建议。投资有风险,投资需谨慎。

微信号|donghaifunds

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。