通过公募基金进行养老目标投资有亲力亲为和间接投资两种方式。亲力亲为指的是投资者通过制定投资计划,直接投资相关的基金来储备养老金。间接投资的方式指的是直接投资公募基金中的养老FOF。

大多数投资者对于养老FOF比较陌生,养老FOF自诞生以来一直都是默默的积累收益,并不像普通偏股型基金那样业绩亮眼。但无论是否选择养老FOF进行投资,这类定位养老投资的理念都值得深入研究。

一、生命周期投资理论

对于不同年龄的投资者而言,大家能承受的投资风险是不一样的。根据模糊的生命周期投资原则,不同年龄段的投资者投资股票类资产的上限,可以用1减去年龄的百分数来确定。比如:30岁的青年人,股票投资的上限可以是70%。而70岁的老年人则不适宜进行大比例的股票投资,股票投资的上限最好不超30%。当然,考虑到不同投资者的投资诉求、消费规划、风险偏好不同,生命周期理论只能是一个模糊的投资指导。

遵循生命周期投资原则的基金一般可分为目标日期型基金与目标风险型基金。目标日期型基金预先设置了目标日期,在目标日期来临之前基金采取主动权益投资策略,以获取投资收益为主要目标,但随着时间的推移会逐渐降低股票资产的暴露比,直至目标日期到来,基金转型为股票资产配置极低的类固收基金。

目标风险型基金预先设定了不同的预期风险收益水平,基金在命名时一般会带有“稳健”、“平衡”、“积极”等字样。在基金的招募书里,基金有明确表示风险收益特征的资产配置限制。例如,定位稳健投资目标的基金,股票资产的配置一般不超30%;定位平衡投资目标的基金,股票资产的配置一般定在50%±10%的区间里;定位积极进取投资目标的基金,股票资产的配置较高,多数在65-80%之间。

二、认识公募养老FOF

为了更好地适应新时代的养老目标投资,公募基金在借鉴早年生命周期基金管理经验的基础上,诞生了养老FOF。FOF的产品定位,使得长期投资更为稳健,FOF用基金解决了股债资产配置的难题,避免了直接股债混合配置的高难度投资。养老FOF的另一个重要创新是设置了基金的持有期。这一设定有利于解决基金赚钱,但投资者不赚钱的投资弊病,最大程度上避免了普通基金中存在的投资者追涨杀跌问题。

在投资实践中,投资者可以根据自己的需求来选定相关的FOF产品。例如,自己清晰地知道想获取的投资年化收益率以及能容忍的回撤值,直接选择定位稳健、平衡、积极的目标风险型FOF即可。相关的目标风险型FOF在持有期的设置上也十分科学。定位稳健风险收益特征的FOF,持有期多为1年;定位均衡风险收益特征的FOF,持有期多为3年;定位进取的风险收益特征的FOF,持有期多为5年。随着时间的推移,股票类资产的投资确定性逐渐增强,长期投资的理念会助力投资者达成预期的目标。

不同投资者的年龄段不同,临近退休的时间也各不相同。公募养老FOF的目标日期型基金,在目标日期的设置上从2025至2050做到了全覆盖,每间隔5年均设置了相关的基金产品,这样就可以服务于1965至1995年之间出生的投资者了。从基金的持有期来看,目标日期在2025年的基金为一年持有期,目标日期在2030至2040之间的多为三年持有期,而目标日期最远的FOF品种则设置了五年持有期。

三、养老FOF的投资启示

养老FOF是科学化的养老金储备品种,无论是投资周期规划、还是资产配置比例确认,这些都是个人投资者在实践过程中应当学习的。我们一直倡导根据A股市场的性价比,根据可接受的最大回撤来确定资产配置范围。能够懂得这种思维,低位不卖,高位不买是很容易做到的事情。在保证了大的投资方向不犯错误的前提下,时间会给投资者带来尚能说得过去的投资成绩。

无论是筹划养老金储备还是子女教育基金储备,只要涉及到长期投资和目标日期,做好资产配置的调整与适时的转换就非常必要。2006年之前成立的公募基金,有不少投资者是基于养老或者十几年后子女教育购买的,抱着这样心态的基金持有人大多收获了喜人的投资成绩。不是公募基金不能为投资者带来好的投资回报,错误的时间入场,持有过短的时间,选择了不合适的品种,这些都是阻碍投资者取得成功的因素。

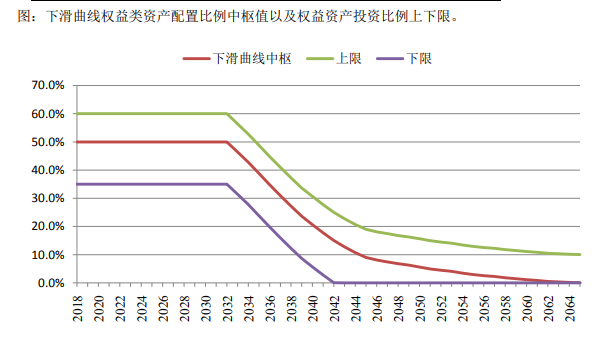

随着目标日期的临近,养老FOF的风险收益特征逐渐改变

目标日期型养老FOF在目标日期到来之后,多会转变为偏债型基金,权益资产配置的比例一般在30%或者20%以下。根据资产配置的模型,股债2:8或股债3:7的配置具有长期稳健收益的投资特征,坚持这样的资产配置有望实现低风险状态下抗通胀的投资结果。这也启发着我们重视固收+,二级债基在家庭资产配置中的作用。在防御和进取两端都做好工作,长期收获稳定的投资体验就不是难事。

借助公募基金储备养老金,选择养老FOF只是一种方法,更多的投资者可能还是希望自己建立最适合自己的投资计划,自己使用公募基金构建基金组合来实现养老投资目标。下篇文章当中,我将向大家介绍直接公募基金投资储备养老金的几种策略,敬请期待!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。