来源:浦银安盛基金

2021.3.29-4.2

债市焦点

1.3月中采制造业PMI录得51.9%,前值50.6%,高于市场预期,其中新订单指数环比改善2.1%,新出口订单环比改善2.4%,中小型企业受春节的季节性因素和就地过年扰动更大,3月环比回升更为明显。

2.经济参考报刊文,一季度进入尾声,全国人大财经委和国家发改委等部门就一季度经济形势展开调研,加紧部署下阶段经济工作。

3. 国务院新闻发布会上人行货币政策司司长表示已关注到近期美债收益率上行的趋势,预计美联储政策调整对我国影响较小,我国将继续珍惜正常的货币政策空间,保持宏观政策领先,货币政策实现中间目标就能达到广义货币和社会融资规模增速与名义GDP增速基本匹配。

4.人行召开2021年金融稳定工作视频会议,要求不断增强处置风险的主动性和协同性,发挥金融委办公室地方协调机制作用,守住不发生系统性金融风险的底线。

5.白宫公布一项支出2.25万亿美元的就业和基础设施计划,一揽子计划将为期八年。

债市走势回顾

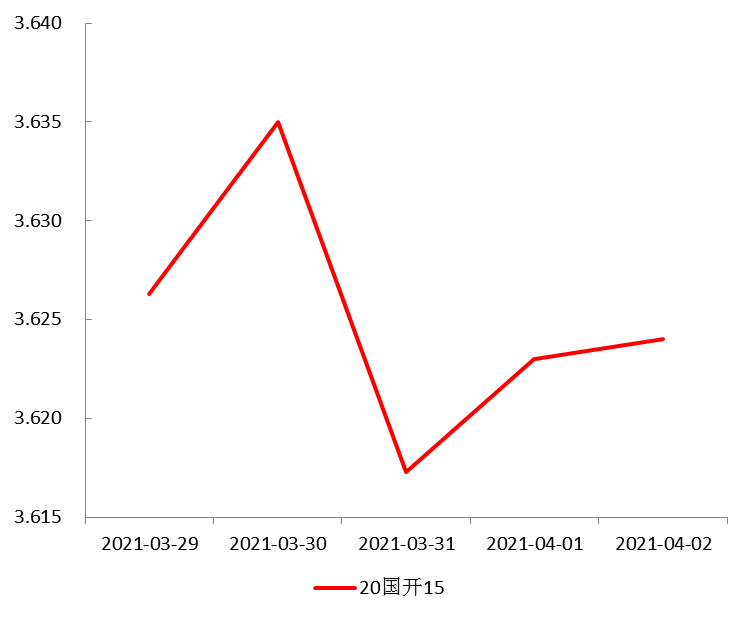

高频数据显示经济仍处于复苏期,3月中采制造业PMI录得51.9%,前值50.6%,高于市场预期,其中新订单指数环比改善2.1%,新出口订单环比改善2.4%,中小型企业受春节的季节性因素和就地过年扰动更大,3月环比回升更为明显。货币政策维持中性,人行货币政策司司长在国务院新闻发布会上表示我国将继续珍惜正常的货币政策空间,保持宏观政策领先,货币政策实现中间目标就能达到广义货币和社会融资规模增速与名义GDP增速基本匹配。上周全周,中债国开1Y、3Y、5Y、10Y收益率分别下行2.3BP、1.4BP、1.3BP、0.7BP,收益率曲线平坦化。

图1:国开债10Y现券收益率

单位:%数据来源:wind,截至2021.4.2

债市策略

1.基本面方面,已经公布的3月份官方PMI与财新PMI数据发生分歧,官方数据强而财新数据弱;单从中观高频数据仍在印证经济继续向好;但另一方面,因城施策的房地产调控措施仍在陆续出台、钢铁行业出口退税的调整也箭在弦上,这些政策或逐步降低经济需求侧的热度。

2.流动性方面,3月底银行间资金面平稳跨季,进入4月初后资金面继续维持相对宽松的状态;虽然央行目前每日OMO地量续作拒绝投放增量流动性,但现行政策框架下也不易主动回笼流动性,4月内到期的MLF+TMLF合计仅1561亿;不过在4月头两个交易日的宽松流动性环境下,银行间隔夜回购每日成交额已回升至3.5万亿左右,若后续市场杠杆水平进一步提高,则应开始关注窗口指导发生的可能性。

3. 地方债供给方面,进入二季度后地方债一级发行规模即将上量,对二级市场构成一定威胁;但从各地截至目前已披露的发行计划看,二季度内发行压力从高到低依次是5月、6月、4月;因此短线看,在4月份内,一级发行压力可能仍将处于“只闻楼梯响”的状态。

4.海外方面,美国拜登政府的经济刺激计划轮廓逐渐清晰,海外市场的关注焦点从前期的通胀压力转向税率上调;另外,随着海外疫苗接种比例的逐步提高,发达国家的服务业预计将逐步释放复苏动能。

后市展望

利率债市场方面,综合来看,目前债市多空因素较为胶着,一方面是4月后国内各行业进入生产、投资旺季,而海外经济预计也将随着疫苗覆盖率提高而进一步复苏,短期内可能看到各行业高频数据表现较强;另一方面,随着年初至今已陆续出台的房地产调控政策效果显现,以及央行引导社融增速回落至正常水平的努力,今年后续时段的经济动能或将逐步降温;地方债一级发行规模在4月内可能规模有限,但二季度整体的供给压力仍不可小觑。在上述内外环境下,债市收益率预计有望维持区间震荡走势,但应增加对收益率向上风险的关注。

信用债方面,虽然信用风险事件所带来的负面影响在近期有所缓解,但是在行业以及区域方面的净融资分化仍然较为明显。同时,从去年年末以来,监管反复强调评级行业规范,并于上周发布促进债券市场信用评级高质量健康发展的征求意见稿,预示未来在信用分化逐步拉大的背景下,企业间评级差异也会进一步体现。今年4月延续上月仍然是企业债券的年内到期高峰,后续对企业的信用资质需更为谨慎甄别。

产业债自上而下判断行业生命周期位置和景气程度,并重视区域风险,回避失信区域企业。主体层面则以债务结构为核心出发点分析,特别关注对债券及非标过度依赖的主体;城投债方面,区域政府税收、土地出让收入仍是分析区域偿债能力的关键。城投属性强、区域重要性高的平台仍有较好的配置价值,是深入挖掘的重点。

可转债方面,债券方面,3月PMI数据超预期并没有引领收益率反弹,市场的解读还是偏向于季节因素,因此3月制造业PMI指数往往较高,后续未必构成趋势。但是目前新冠疫苗接种范围在扩大,美国新财政刺激计划落地,后续经济继续恢复仍然是主基调。就目前而言,收益率进一步下行难度较大,维持反弹行情尾声的观点。

股市方面,情绪企稳,3月PMI数据环比改善,市场处于阶段性反弹状态。反弹的主线还是在于一季报超预期(如食品饮料)或向好的业绩预期(如钢铁)。核心资产经过前期大幅回调,短期逐步企稳回升,但不认为部分核心资产还能“回到过去”,面对过去两年估值的大幅扩张,未来部分核心资产盈利的持续验证和消化估值的压力仍很大。维持基本面替代流动性成为破局因素的观点,年报和一季报延续高景气的品种值得重点关注。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。