下载新浪财经APP,了解最新债券资讯

报告要点

4月临近,市场对流动性担忧上升。梳理流动性影响因素、政策思路等后,本文认为货币流动性主动收紧难现、波动或阶段性加大,不会影响长端利率下行趋势。

一问:4月临近,哪些因素会影响流动性环境?地方债供给等,提供观察窗口

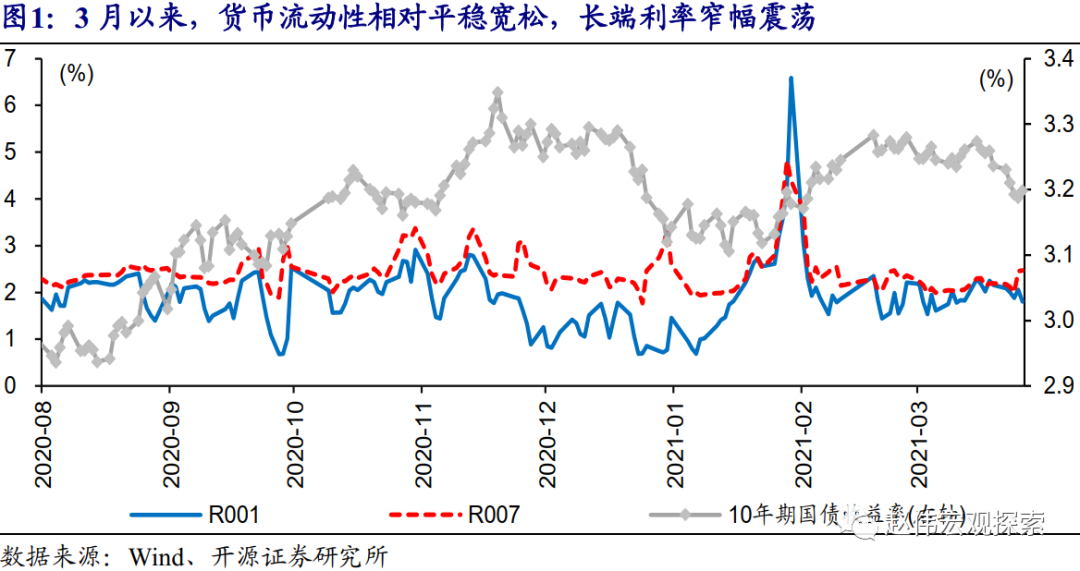

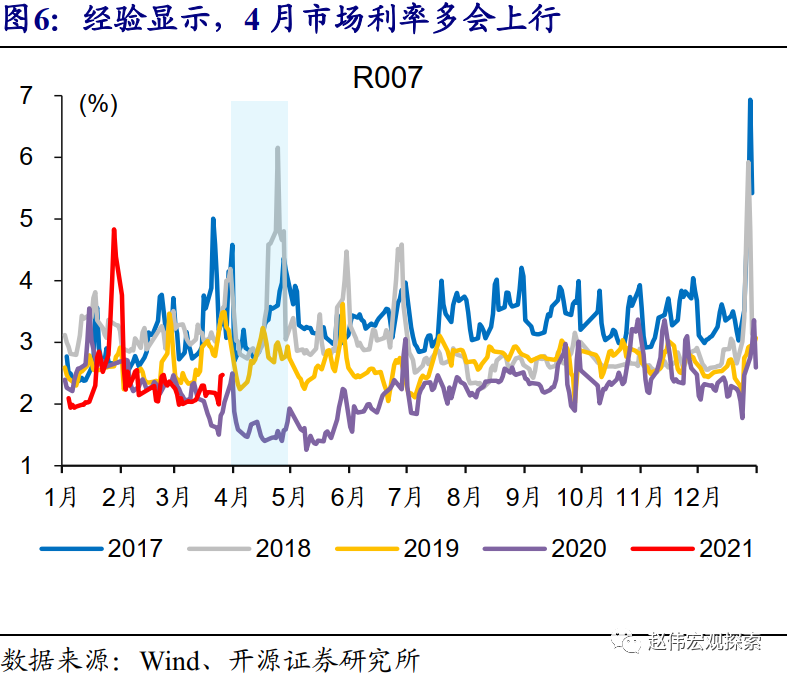

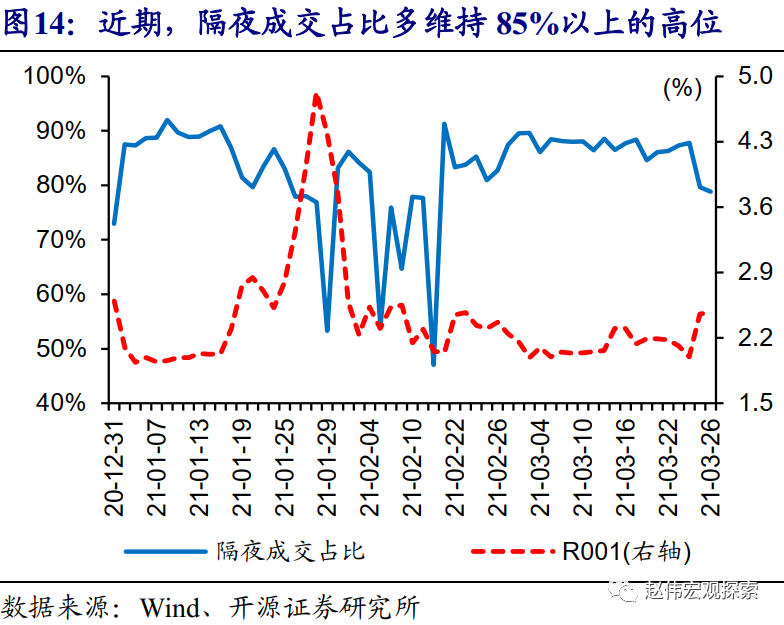

近期,货币流动性一直相对宽松,但市场对流动性收紧的担忧并未完全消退。经历1月中下旬资金紧张后,货币流动性环境回到相对宽松状态,隔夜利率回落至1.5-2%附近变化;但在与机构交流过程中,我们发现市场对流动性收紧的担忧并未完全消退,机构行为偏谨慎、多集中在短端交易,使得长端利率持续窄幅震荡。

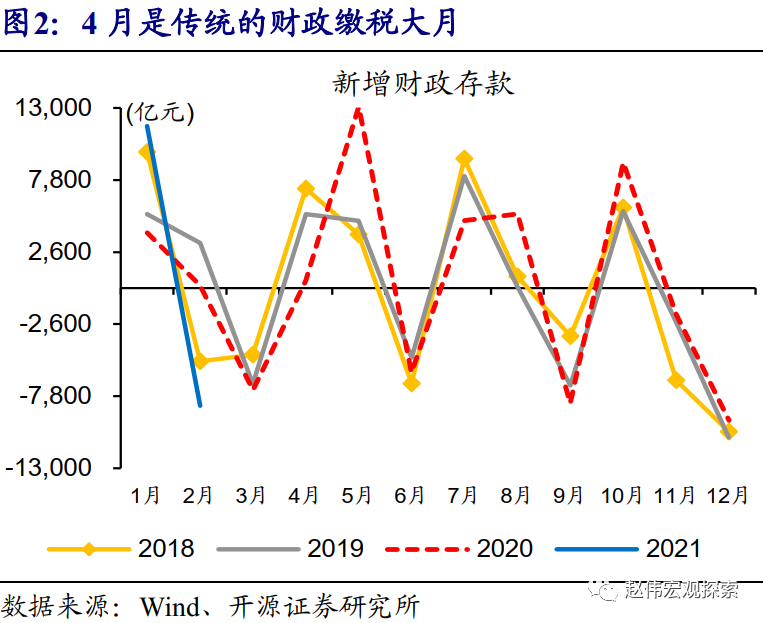

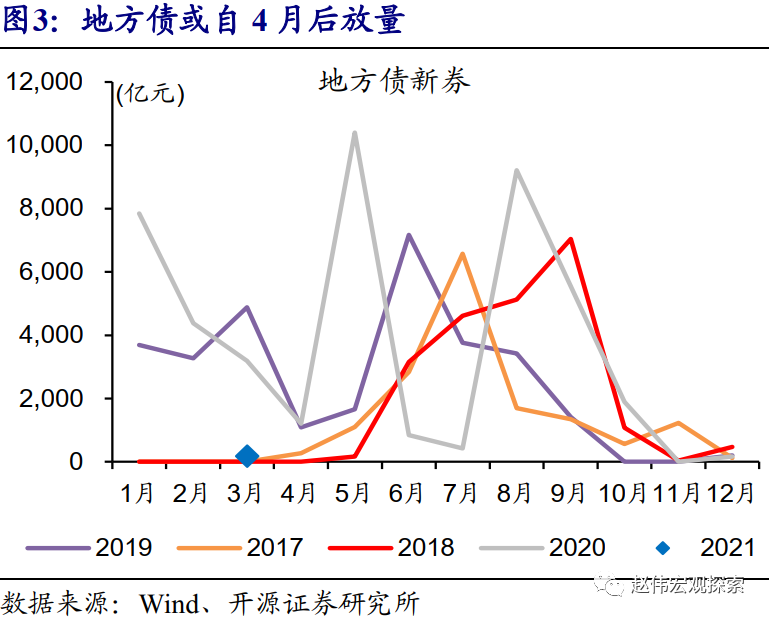

4月或是确认货币政策态度的关键窗口,重点观察财政缴税、地方债供给等影响下,流动性环境的演绎。2月以来的流动性宽松,或主要缘于财政存款的大规模投放,而公开市场投放规模较小。进入4月后,财政缴税将带动资金明显回笼、正常年份平均规模在7100亿元左右;同时,地方债新券发行上量、同业存单到期增多等,进一步加大资金压力。货币政策操作如何应对,是流动性演绎的关键。

二问:货币政策操作,会如何应对?主动收紧难现,逆回购等“呵护”可期

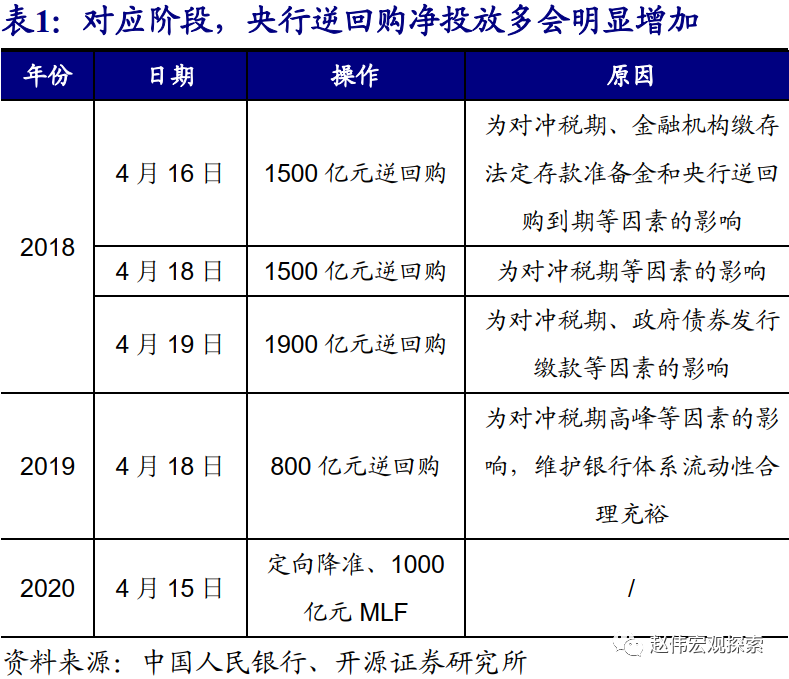

过往财政缴税大月或地方债供给放量阶段,央行多会加大货币支持,流动性变化多相对平稳。经验显示,当财政缴税对流动性冲击较大时,央行会通过逆回购、MLF等加大货币投放、缓解资金紧张,地方债供给放量阶段亦有类似操作,使得流动性变化多相对平稳;少数时候流动性偏紧,缘于打击资金空转等带来的冲击。

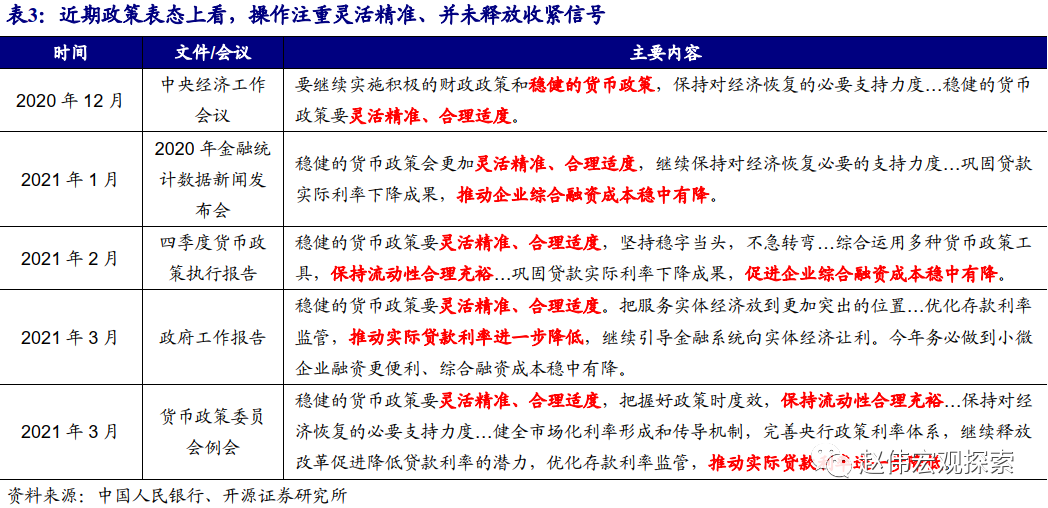

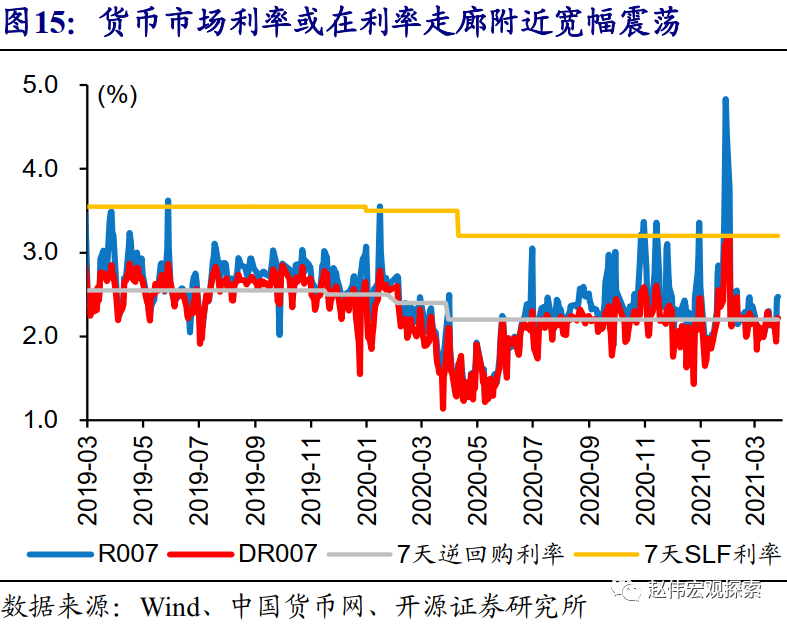

近期政策表态并没有释放主动收紧的信号,强调操作的灵活精准,逆回购、MLF等“呵护”可期。一季度货币政策委员会例会强调,“推动实际贷款利率进一步降低”,或意味着“加息”推动资金成本趋势性抬升的概率较低。“调结构”、“防风险”背景下,解决资产“泡沫”等结构性问题,也不宜货币流动性总量持续收紧。此外,较少的逆回购、MLF等到期,给公开市场预留了较大的操作空间。

三问:流动性环境,未来将如何演绎?资金中枢较难抬升、波动阶段性加大

信用“收缩”下,货币流动性不具备趋势性收紧的基础,地方债供给等并非核心影响因素。伴随政策回归“调结构”、“防风险”,信用环境已进入加速“收缩”通道,加之赶上债务偿付高峰,再融资压力上升;信用违约影响下,信用分层凸显。经验显示,“调结构”、“防风险”过程,需要相对平稳的货币流动性环境配合。

政策“呵护”下,地方债供给等对流动性冲击或有限,重申利率债行情确定、买点已现的观点。伴随财政缴税临近、地方债供给放量等影响显现,资金面压力或阶段性上升,机构杠杆交易行为或进一步放大波动,但不宜过度解读。继续强调,“紧信用”、“宽货币”的宏观环境,经济见顶、温和CPI通胀的基本面组合,对利率债的利好支撑逐步显现,利率债长端收益率已进入下行通道、行情才刚开始。

风险提示:金融风险加速释放,及监管升级。

报告正文

一问:4月临近,哪些因素会影响流动性?

近期,货币流动性相对宽松,但市场对流动性收紧的担忧并未完全消退。经历1月中下旬资金紧张后、伴随财政存款的大规模投放,货币流动性逐步回归常态、维持相对宽松水平,其中,隔夜利率已回落至1.5%-2%附近。但在与机构交流中,我们发现市场对流动性收紧的担忧并未完全消退,机构行为偏谨慎、多集中在短端交易,使得长端利率持续窄幅震荡。

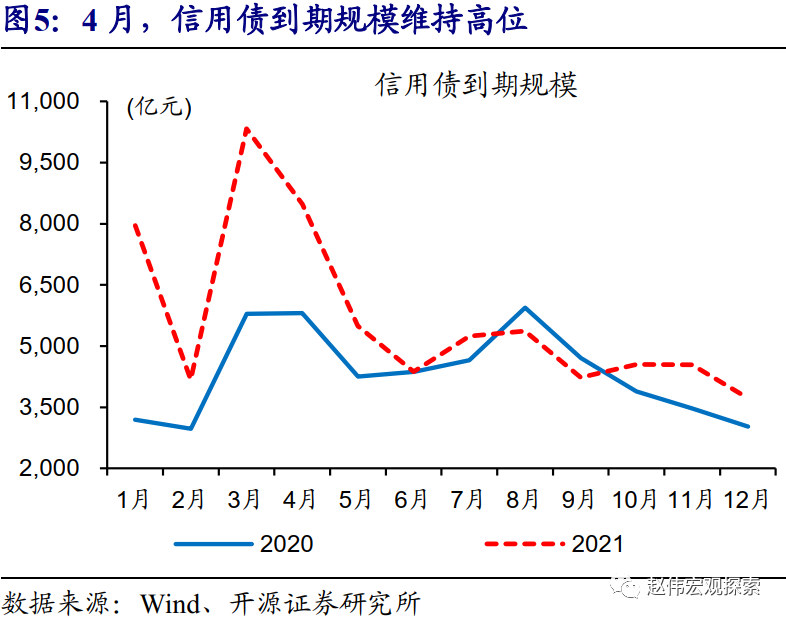

4月或是确认货币政策态度的关键窗口,重点观察财政缴税、地方债供给等影响下,流动性环境的演绎。4月为二季度集中缴税的大月,20日财政缴税截止后,税收上缴国库将带动资金流出银行体系,正常年份新增财政存款平均规模在7100亿元左右。同时,地方债新券已开始发行,考虑到额度下达较晚,4月发行规模或明显高于近两年同期;地方债募资缴款到资金运用存在时滞,也会阶段性加大银行负债压力。此外,4月同业存单到期达1.7万亿元、高于2020年同期的1.1万亿元,可能进一步加大资金面压力。

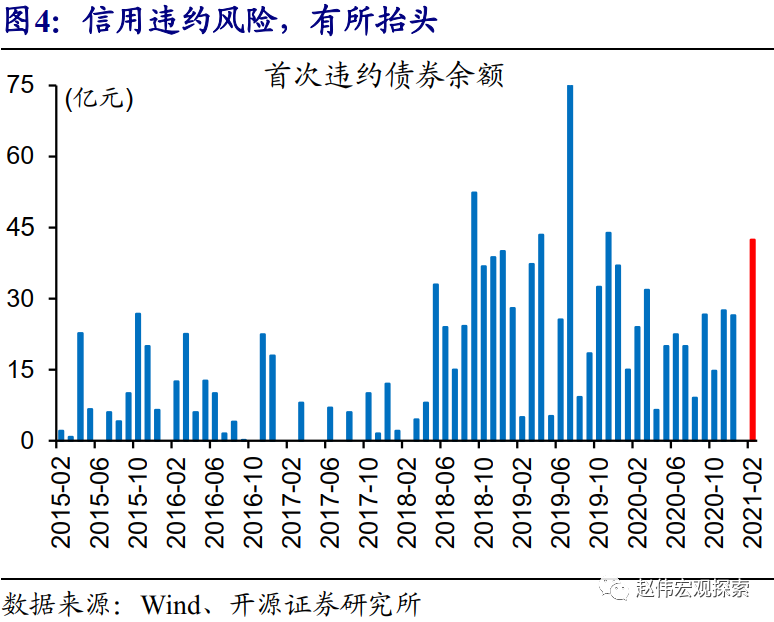

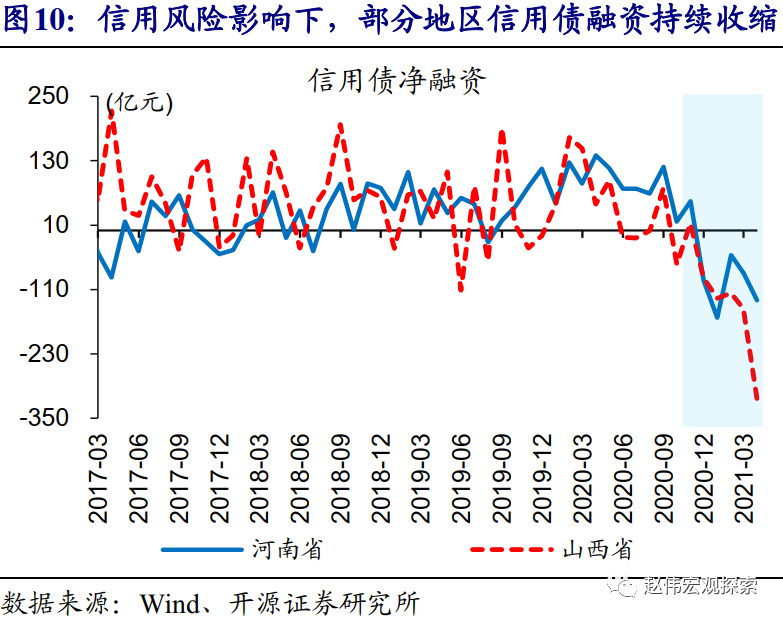

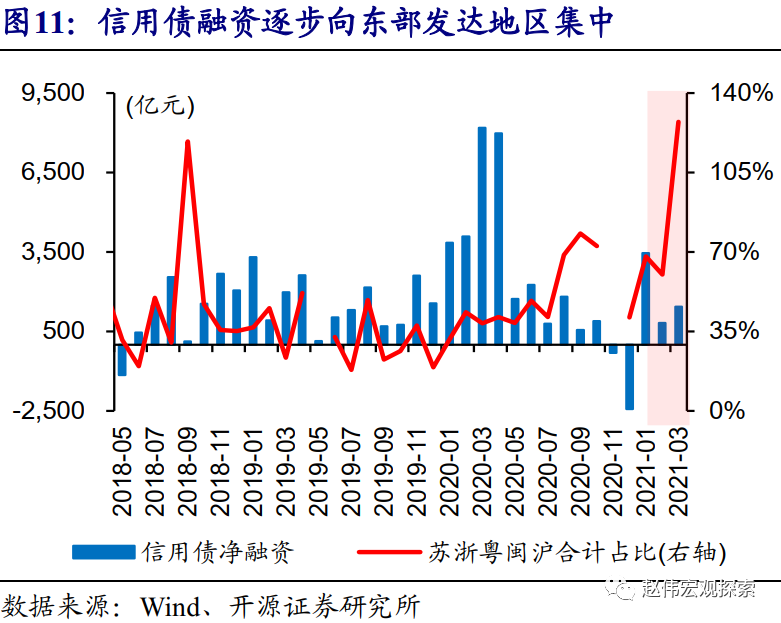

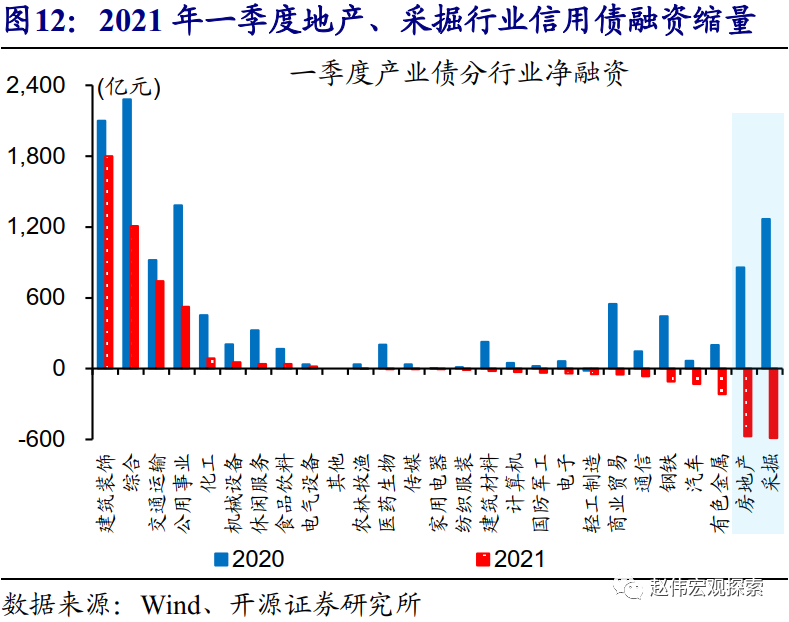

信用违约风险增多等,也可能对流动性产生干扰。信用“收缩”背景下,债务到期偿付和再融资压力明显加大,尤其是债务到期较为集中的3月和4月;叠加债务短期化带来的企业负债端不稳定性上升,信用违约开始增多,2月首次违约债券规模创2019年底以来新高。信用违约可能引发部分委托资金赎回,加大机构负债端压力,也可能对货币市场产生一定影响。

二问:货币政策操作,会如何应对?

过往财政缴税大月或地方债供给放量阶段,央行多会加大货币支持,流动性变化多相对平稳。经验显示,当财政缴税对流动性冲击较大时,央行多会通过逆回购、MLF等加大货币投放、平抑资金波动。地方供给放量阶段也有类似操作,不同环境下,货币支持方式不同。货币支持下,流动性相对平稳,少数流动性偏紧,缘于打击资金空转等带来的冲击(详情参见《地方债放量,对流动性冲击?》)。

近期政策表态也没有释放主动收紧的信号,强调操作的灵活精准,逆回购、MLF等“呵护”可期。一季度货币政策委员会例会强调,“推动实际贷款利率进一步降低”,或意味着“加息”推动资金成本趋势性抬升的概率较低。“调结构”、“防风险”下,解决资产“泡沫”等结构性问题,也不宜货币流动性总量持续收紧,更多在于完善监管(详情参见《流动性的“风向标”?》;前期积累的金融问题已明显缓解,也无须通过资金中枢抬升来倒逼机构调整。

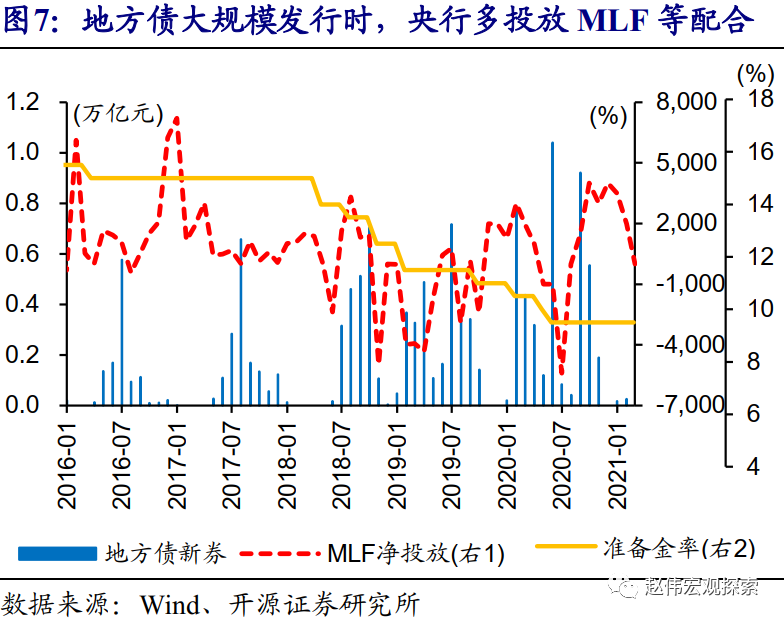

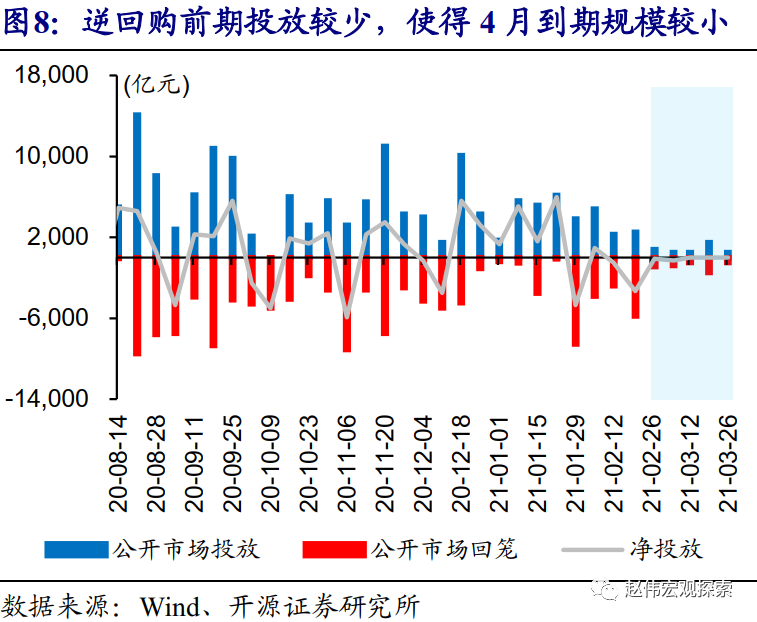

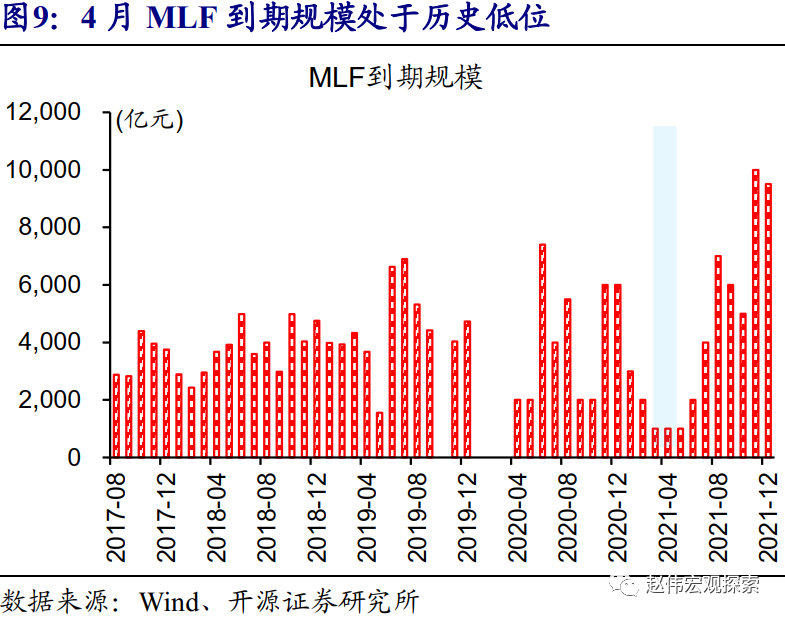

较少的逆回购、MLF等到期,也给政策操作预留了较大的空间。前期“低量”的公开市场投放,使得4月逆回购到期量明显较少,截至3月27日,4月逆回购到期量仅为200亿元、远低于往年同期水平。与此同时,MLF到期金规模也较少、4月仅1000亿元,为近年来绝对低位。

三问:流动性环境,未来将如何演绎?

信用“收缩”下,货币流动性环境不具备趋势性收紧的基础,地方债供给并非核心矛盾。伴随政策回归“调结构”、“防风险”,信用环境已进入加速“收缩”通道,加之赶上债务到期偿付高峰,再融资压力明显上升。而信用违约等影响下,信用分层加快凸显,部分地区和行业,债券融资明显恶化、远低于正常融资水平。经验显示,“调结构”、“防风险”过程,需要相对平稳的货币流动性环境配合。

政策“呵护”下,地方债供给等对流动性冲击或有限,财政缴税等或阶段性加大资金波动,但不宜过度解读。伴随财政缴税临近、地方债供给放量等影响显现,4月中下旬资金面压力或有所上升;考虑到逆回购、MLF投放加码对冲,预计资金面压力整体可控。但公开市场操作主要平抑银行资金波动,非银机构杠杆交易较多、对短端资金需求较大,容易放大资金波动。

重申观点,利率债趋势行情确定、买点已现。政策“退潮”下,部分较早修复的经济指标,已依次见顶回落;同时,终端需求偏弱下,输入型通胀对CPI通胀影响有限,不会成为影响流动性的核心因素。伴随经济、政策等预期的逐步收敛,“紧信用”、“宽货币”的宏观环境等因素,对利率债的利好支撑正加速显现,长端收益率已进入下行通道、行情才刚开始(详情参见《中国债市“风景独好”》)。

研究结论

(1)4月或是确认货币政策态度的关键窗口,重点观察财政缴税、地方债供给等影响下,流动性环境的演绎。

(2)过往财政缴税大月或地方债供给放量阶段,央行多会加大货币支持,流动性变化多相对平稳。近期政策表态并没有释放主动收紧的信号,强调操作的灵活精准,逆回购、MLF等“呵护”可期。

(3)信用“收缩”下,货币流动性不具备趋势性收紧的基础;政策“呵护”下,地方债供给等对流动性冲击或有限,重申利率债行情确定、买点已现的观点。

风险提示

金融风险加速释放,及监管升级。

下载新浪财经APP,了解最新债券资讯

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。