来源:富荣基金

策略概要

策略组成

买入一定数量高行权价认沽期权,卖出更多数量低行权价认沽期权

后市判断

方向中性偏空

波动率判断

看空

最大收益

行权价差价*买入认沽期权数量-净支出

最大损失

无限

优势

上行方向风险有限

劣势

市场大幅度快速下跌

投资者类别

高级交易员

本文继续分析价差策略,构建价差策略的投资者一般是希望通过卖出(买入)一个或几个合约来降低买入(卖出)一个或几个合约的风险,同时组合保证金制度使得价差组合可以降低保证金,提高资金的使用效率。期权策略每一种策略都有对应的反向策略,提供给持不同看法的投资者使用。我们前面介绍过的认购期权价差策略,大家可以查阅。

认沽期权比率价差

认沽期权比率价差的投资者对标的资产的看法是一个相对中性或略微看空,投资者通过买入高行权价的认沽期权,同时卖出更多数量的低行权价认沽期权构成。认沽期权比率价差是一个对上行方向有保护的策略,主要风险在下行方向,认沽期权比率价差比较适合近期持续性大跌后开始反弹,然后反弹到了压力位的行情,此时市场继续大幅反弹的可能性下降,在反弹的过程中可能因为压力位再次探底,在这过程中如果市场情绪下降,波动率可能进一步下降,那么该策略有机会获取最高收益。

认沽期权比率价差策略在标的上行方向上亏损,属于比较温和的中性偏空策略,该策略如果建仓时机选择比较好,通常可以构造出一个没有上行方向风险的头寸,这个时候,即使市场开启V型反转,该策略到期结算时候依然能够获利。该策略最大的风险来源于市场反弹结束重新开启快速大幅度下跌,而且下跌幅度超过最低盈亏平衡点,此时市场波动率短期内可能继续上行,从理论上来说其下行方向的风险无限。

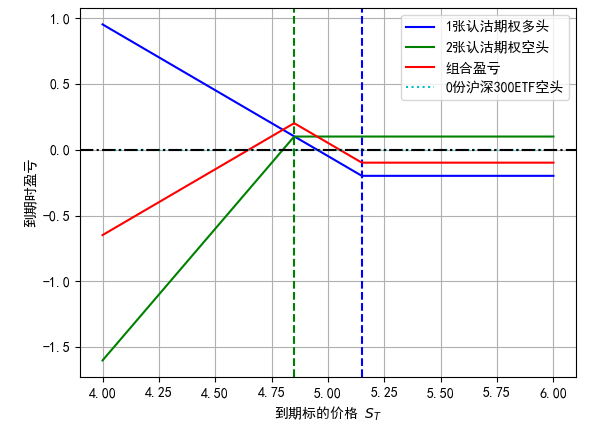

使用这个策略的投资者期待到期时标的价格能小于或等于买入的高行权价,同时大于或等于卖出的低执行价,这个时候可以获得最大收益。如果标的价格下跌超过较低盈亏平衡点,或者上涨超过高行权价的话,策略可能出现亏损(图1)。认沽期权比率价差策略需要对波动率微笑曲线尾部形态有一定判断,我们认为这个策略更适合高级交易员使用。

图 1:认沽期权比率价差策略(比率为1:2)

策略的风险收益特征

从收益结构图来看,认沽比率价差的优势在于:(1)该策略上行风险和盈利确定,如果投资者认为上行风险无法控制,那么该策略可以免去上行风险的监控;(2)这个策略常常用于市场快速下跌企稳后,因此市场继续大幅度下跌的概率比较低,这个策略参与了反弹过程中碰到阻力产生的反复探底机会,对于出现的V型反弹的风险有很好的保护作用;(3)该策略含有认沽期权熊市价差策略,可以通过组合保证金大大降低保证金占用,提高资金使用效率。该策略的最大盈利和上行方向的盈亏平衡点计算方式如下:

最大风险=价差的净支出

下行方向盈亏平衡点=低行权价-最大潜在盈利/裸认沽期权数量

最大潜在盈利=行权价差价*买入认沽期权数量-净支出

从希腊字母的角度来看,该策略具有以下特征:

表1:卖出备兑认购期权的希腊字母特征

风险度量

备注

+Delta

标的价格震荡小幅回撤

Gamma

-

Vega

-

Theta

+

注:Gamm、Vega、Theta的方向和合约的选择有关

数据来源:富荣基金量化组整理

春节后到3月中旬的市场快速下跌,直到3月12日市场开始反弹,波动率指数同时快速下行。如果投资者在3月12日市场放量大跌的时候认为市场恐慌情绪释放,并且从3月13日和3月14日的行情判断市场底部探明,并且可能迎来反弹机会,但是市场继续反弹可能触碰10日均线,同时具备二次探底的概率,这个时候可以构建认沽期权比率价差策略。比如3月15日在外盘新高的情况下,A股市场面临我们说的第一个反弹二次探底,这个策略确实可以用上。

对于反弹信心不足的投资者来说这个策略非常安全,因为标的价格上行的亏损是非常有限的。这个策略对踏空者有足够的心理安慰,因为大部分投资者在股票持续反弹上行的时候有踏空的感觉,踏空对投资者来说感觉并不好,因此认沽比率价差比认购比率价差可能更加受到投资者的喜欢。

后续动作

认沽期权比率价差是一个简单的策略,通常建仓后除非标的价格重新跌破下行方向的盈亏平衡点,否则投资者一般不需要做什么特别的动作。当认沽期权变为实值后,时间价格损失比较快,投资者可以选择平掉认沽期权空头。还有一种是标的价格跌幅进入最高盈利区间,那么投资者可以选择平掉所有头寸提前提取盈利。

风险提示:1、本报告中的信息均来源于我们认为可靠的已公开资料和合作客户的研究成果,但本公司及研究人员对这些信息的准确性和完整性不作任何保证,也不保证本报告所包含的信息或建议在本报告发出后不会发生任何变更,且本报告仅反映发布时的资料、观点和预测,可能在随后会作出调整。2、本报告中的资料、观点和预测等仅供参考,在任何时候均不构成对任何人的个人推荐。市场有风险,投资需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。