来源:浦银安盛基金

2021.3.8-3.12

债市焦点

1. 2月社融同比13.3%,较前值反弹0.3%,M1同比增长7.4%,较前值回落明显,新增贷款1.36万亿,同比多增4529亿,企业和居民中长期贷款显示贷款结构较好。

2. 总理答记者问表示6%的经济增长预期目标不低,希望保持可持续性,和明年、后年目标衔接。

3. 人行认为建设现代中央银行制度的主要任务是健全货币政策和宏观审慎政策双支柱调控框架。金融风险防范要高度关注三大问题,保持宏观杠杆率稳定,部分政府隐性债务高企逃废债发生,跨区域跨行业存在金融风险。

4. 欧洲央行维持主要融资利率在0% 不变,维持存款利率-0.5%不变,维持边际贷款利率在0.25%不变。欧洲央行行长表示未来几年通胀率仍将低于欧洲央行2%的目标。

5. 美债十年收益率上升8.8BP,突破1.6%位置,美国2月PPI同比2.8%高于市场预期。

债市走势回顾

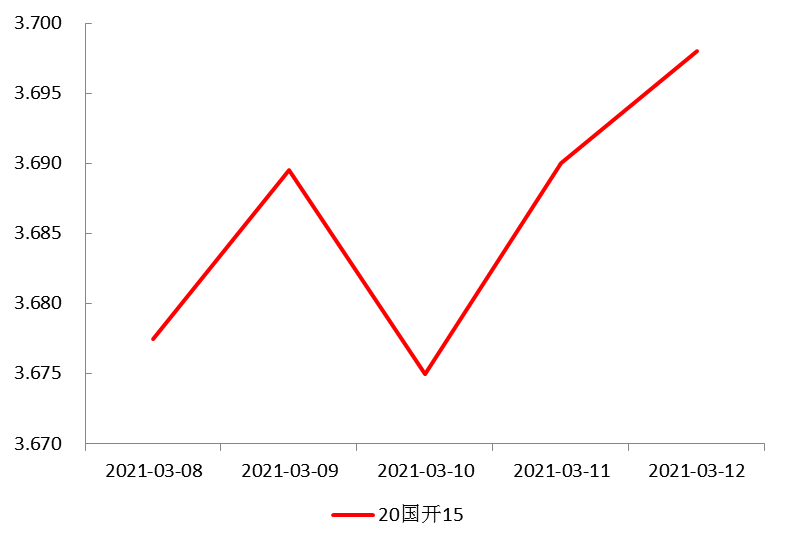

2月金融数据超预期,美债收益率上行,收益率曲线平坦化。2月社融同比13.3%,较前值反弹0.3%,M1同比增长7.4%,较前值回落明显,新增贷款1.36万亿,同比多增4529亿,企业和居民中长期贷款显示贷款结构较好。美债在通胀预期带动下快速走高,上周五美债十年收益率上升8.8BP,突破1.6%位置,但国内债券收益率对美债表现出钝化反应。上周全周,中债国开1Y收益率持平,3Y和5Y收益率上行2BP,10Y收益率下行1.4BP,收益率曲线平坦化。

图1:国开债10Y现券收益率

单位:% 数据来源:wind,截至2021.3.12

债市策略

1. 基本面方面,今年1-2月份工业增加值比2019年1-2月增长16.9%,社零比2019年1-2月份增6.4%,固定资产投资比2019年1-2月增3.5%。工业复苏进度较快,而消费复苏仍有滞后;若后续工业企业的景气能逐步转化为居民收入的增长则有望带动消费进一步复苏;但今年的风险在于,海外疫情受控后的复工复产可能对我国出口贸易形成抑制,而大宗原材料价格的上涨也可能挤压工业企业的利润空间。因此,目前国内经济复苏的不确定性客观存在,政策护航尤其是财政政策的护航预计仍将保持力度。

2. 但房地产价格上涨风险继续对货币政策形成压力,今年2月份一线城市二手住宅价格同比上涨10.8%,环比上涨1.1%,显示在各主要城市1月底推出因城施策调控措施后,目前一线城市房屋价格的上涨仍然有一定惯性存在。今年2月份的新增信贷规模好于市场预期,但若房价上升惯性仍在,不排除后续信贷增速受到更严格的指导。

3. 流动性方面,两会稳定期已经结束,但本月内人行OMO到期量较少,叠加近期A股市场波动较大,因此短期内资金面有望继续维持平稳;目前距离季末时点有大约半个月的时间,若本月末A股波动已经回稳,则不排除资金面有所变紧。

4. 海外方面,美联储近期将举行3月议息会议,市场对YCC或其他形式的长端收益率干预措施有所期待;另外,美国银行业SLR豁免3月内即将到期,该政策是否延续也将对商业银行增持美债的能力产生影响。

后市展望

利率债市场方面,综合来看,1-2月各项融资及经济数据基本延续复苏势头,虽然PMI数据有所回落但不能排除季节性因素的影响,目前时间已进入3、4月份实体经济成色验证期,后续关注基本面高频数据等增量信息对债市的影响。

信用债方面,前期的信用事件风险频出,弱资质国企产业债仍面临估值调整和流动性减弱的双重考验。政策导向上对于僵尸企业的出清仍在持续,投资应避免盲目标签化,坚持主体信用研究,客观评价主体偿债能力。具体策略方面,短期策略建议谨慎为主,信用债配置以高流动性短久期为主。

可转债方面,债券方面,进出口数据、物价数据、金融数据均对债市不利。内外需共振,进口和出口数据均超预期,1-2月的出口增速为历史最高读数。供给受美国寒潮、沙特自愿减产抑制,需求受欧美制造业景气大幅回升提振,大宗商品维持强势,PPI快速上行,核心CPI同比持平。金融数据显著超预期,2月因春节工作日少,叠加政府融资缺位、信贷额度管控、房地集中度管理等因素,本是融资淡季,数据超预期反映实体融资需求较强。债券仍未看到趋势性机会,近期的抗跌或与机构预期一致、久期短杠杆低、资金面宽松等因素有关。

股市方面,畸高的估值、拥挤的交易板块(食品饮料、医药、电气设备)在美债收益率上行、流动性拐点预期的触发下,在本来调整中下跌较深,而周期/低估值板块在本轮下跌中表现较好,同时中小市值股票也表现较为稳健。全球主要经济体未来一段时间将进入同步复苏,存在增长超市场预期的可能性,或推动通胀预期的进一步上行。顺周期仍有机会,预计国内经济变化对周期性行业股价的整体拉动偏弱。同时,短期业绩确定、低估值的板块,即所谓的中小盘价值股,也会有机会。

大类资产中,股票存在结构上的机会,仍优于偏于震荡的债券。股票中的高估值成长股的相对收益和估值在利率走高背景下会有压力,而中小盘成长股可能有超额收益。背后的逻辑是全球经济共振复苏下,各大行业业绩开始同步回升,高增长将不再稀缺,当前高估值的大盘股基本面相对优势不明显。行业配置层面,看好低估值的金融地产等行业,以及有色、化工等顺周期涨价品种。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。