来源:上银基金固收研究

01

上周市场回顾

(一)资金面

1、公开市场操作:上周央行公开市场有800亿元逆回购到期,累计进行了500亿元逆回购操作,因此上周净回笼300亿元。

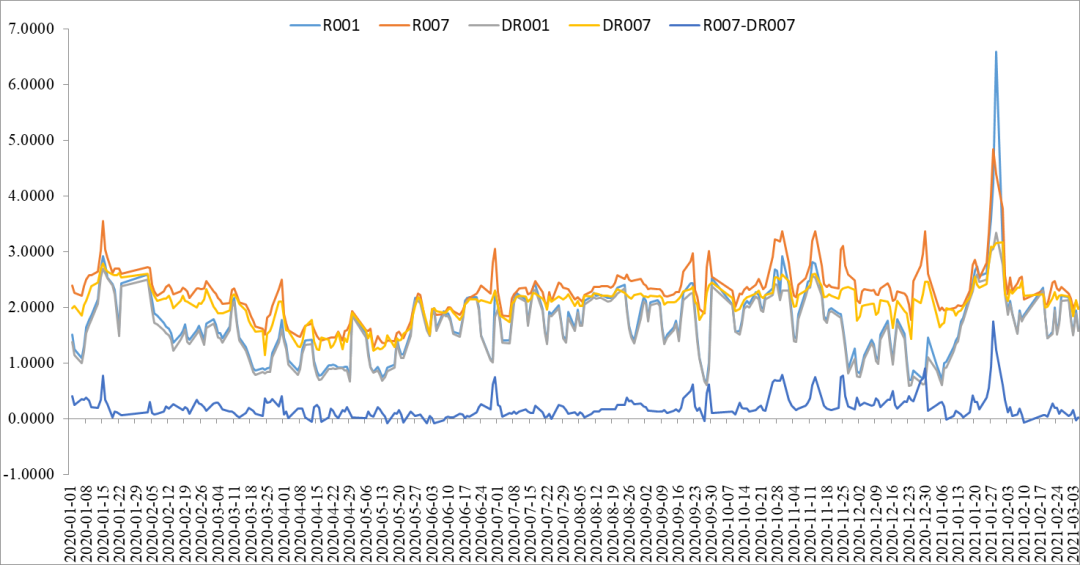

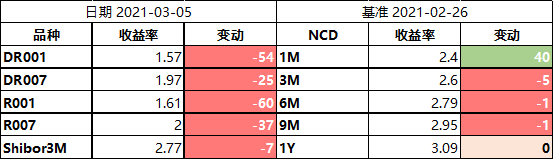

2、资金价格表现:虽然央行在月初继续小幅净回笼,但资金面相对宽松,资金价格呈现下行趋势。截至3月5日收盘,DR007和R007较前一周下行25BP和37BP,降至1.97%和2.00%;DR001和R001则分别大幅下行了54BP和60BP,收于1.57%和1.61%;Shibor3M利率下行7BP,至2.77%。

上周存单价格出现分化,1M存单收益率大幅上行,上行40BP至2.40%;3M、6M和9M的存单则分别下行了5BP、1BP和1BP,收于2.60%、2.79%、2.95%;1Y存单收益率与上周持平。

图1:各期限银行间质押式回购利率走势

表1:主要期限品种资金利率走势

(二)债券一级市场表现

1、利率品种:上周新发利率品种约3119.49亿元,供给继续环比增加。上周政金债和利率债供给占比较高,一级招标情绪正常,主要配置需求集中在中长期限品种。

2、信用债:上周主要信用债品种的发行规模也继续回升,合计发行2517亿元,短融和企业债、的AAA评级占比相对较高。

具体看,短融合计发行1129.5亿元,其中AAA占比69%;公司债、企业债和中票合计发行1289亿元,其中AAA分别占比约48%、55%和52%;定向工具发行18只,发行规模合计98.7亿元,AAA评级的3只。

表2:上周主要信用债品种发行情况

(三)债券二级市场表现

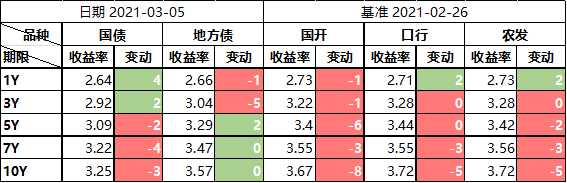

1、利率债:上周资金面宽松,利率债收益率整体呈现下行趋势。具体来看,周一PMI不及预期,大宗商品价格回落,200016收益率下行了3BP;周二至周三债市小幅震荡,200016收益率分别下行0.25BP和上行0.25BP;周四债市情绪一般,200016收益率继续上行1.5BP;周五200016收益率则下行2BP。

全周来看,长短端利率债收益率呈现分化趋势,期限利差有所收窄,其中5Y-10Y国债收益率下行2-4BP不等;1Y和3Y的国债收益率则分别上行4BP和2BP。长端政金债表现优于国债,中短端品种变化不大,1-3Y的国开、口行、农发的收益率波动在-1BP至2BP不等;5Y的国开收益率下行了6BP;10Y国开、口行、农发的收益率分别下行8BP、5BP和5BP。

表3:主要期限品种利率债收益率及其较前一周变化

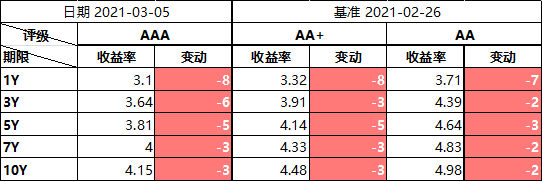

2、信用债:上周信用债表现继续好于利率债,各评级各期限的收益率均出现下降,中短久期品种表现更好。其中,1Y的AAA、AA+和AA级信用债收益率分别下行8BP、8BP和7BP;7-10Y的各评级信用债收益率下行了2-3BP;5Y的各评级信用债收益率则下行了3-5BP不等。

表4:主要期限中票收益率及其较前一周变化

(四)宏观政策基本面

1、国内宏观数据&新闻:

(1)政府工作报告明确今年主要目标:GDP增长6%以上;CPI在3%左右;城镇新增就业1100万人以上。今年部分重点工作:赤字率3.2%、将小规模纳税人增值税起征点从月销售额10万元提高到15万元、中小企业宽带和专线平均资费再降10%、稳定增加汽车、家电等大宗消费;推动区域全面经济伙伴关系协定尽早生效实施、中欧投资协定签署。

(2)财政部部长刘昆表示,将保持政府部门宏观杠杆率基本稳定,保持对经济恢复的必要支持力度,又为今后应对风险挑战预留政策空间。坚决落实化解财政风险隐患,持之以恒抓实化解地方政府隐性债务风险。下一步,将着力完善减税降费政策,继续实施制度性减税降费政策,阶段性减税降费政策适时退出,进一步加大对小微企业和个体工商户税收减免力度,让企业有更多获得感。

(3)银保监会主席郭树清重磅回应房地产、不良贷款及贷款利率等热点问题。郭树清表示,目前房地产金融化、泡沫化倾向还比较强,必须既积极又稳妥地促进房地产市场平稳健康发展。关于银行业不良贷款处置,郭树清表示,去年处置不良贷款超3万亿,今明两年规模或还会加大。今年整个市场利率在回升,估计贷款利率也会有回升。澎湃新闻指出,郭树清提到的贷款利率会提升,主要指前期一些贷款财政贴息等政策会退出,而不是口头加息。

(4)2020年信用债大规模发行带来的影响正在显现。据统计,今年3月,将有1.09万亿元的信用债到期,规模创历史新高,对债券滚续提出较大挑战。在业内人士看来,虽然前2个月债市并未出现明显滚续问题,但无论是从到期规模还是节后市场的情绪来看,3月信用市场面临的问题都更大,是一季度末需要跨过的坎。

2、海外宏观数据&新闻:

(1)美联储主席鲍威尔表示,金融条件趋紧会令人担忧;近期债券市场波动“引起我的注意”;条件没满足之前,美联储不会加息;当前,我们还没有取得太多进展;关键是要让通胀预期锚定在2%;美联储将在缩减QE之前进行很好的沟通;当前的货币政策立场是合适的,如果条件急剧变化,美联储将使用政策工具。

(2)美国参议院于上周六通过1.9万亿美元的疫情救助方案,与众议院版本主要存在三点差别:现金补助资格收紧、失业救济金下调、最低工资条款取消。美国众议院本周二将再次对法案进行表决,预计将直接表决通过参议院版本的疫情救助法案。

(3)2月美国非农就业增加37.9万人,大超预期的新增20.0万人,前值增加4.9万人,2月的主要增量为服务部门;美国2月失业率为6.2%,低于前值6.3%。

02

策略展望

今年的政府工作报告中对经济发展目标的设定均已恢复到疫情发生前的水平,在政府有意淡化经济目标的情况下,可以看出整体完成难度并不大。财政政策和货币政策均与去年保持了较好的连续性,财政政策收紧力度不大,托底意愿较强;货币政策则继续强调稳健,以及防风险的重要性。

上周日公布的今年前2个月进出口数据增幅明显,延续了去年6月份以来进出口由负转正、持续向好的态势。且与往年春节淡季不同,今年受低基数、海外经济加速恢复和“就地过年”政策的影响,进出口数据呈现“淡季不淡”的现象。今年前2个月,我国机电产品和劳动密集型产品出口继续快速增加,铁矿砂、铜和进口汽车量价齐升,表明我国生产和消费呈现供需两旺的势头。

对债市而言,本次公布的进出口数据增速虽然较往年同期明显偏高,但是市场已有一定预期,对债市扰动有限。未来更应该关注输入型通胀对我国经济的影响,目前看来二季度受去年同期油价偏低以及海外大宗商品价格持续上涨的影响,PPI和CPI将呈现快速上行的趋势。当下市场普遍预计CPI和PPI全年同比高点分别在3%和5%以下,若通胀数据持续超预期,需警惕央行是否会提前采取收紧政策。此外贸易顺差持续大幅增加虽然令人民币升值压力加大,但随着海外尤其是美国经济的快速修复和美元指数的走强,预计人民币进一步大幅升值的空间有限。

03

附 表

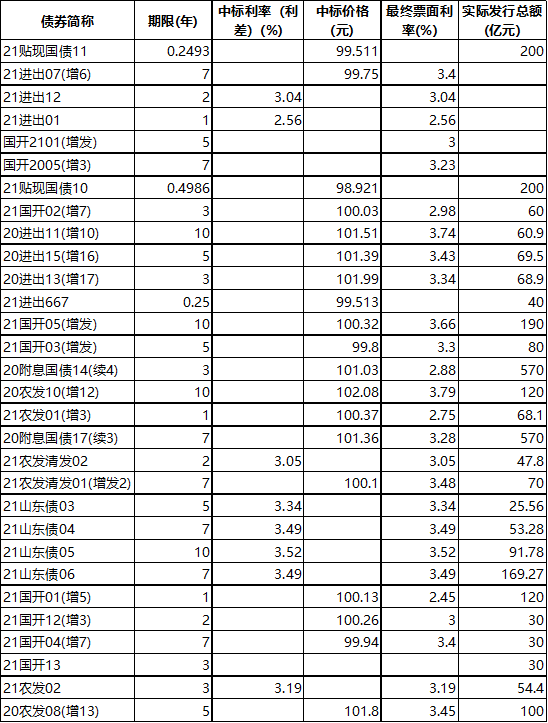

上周一级利率品种发行情况

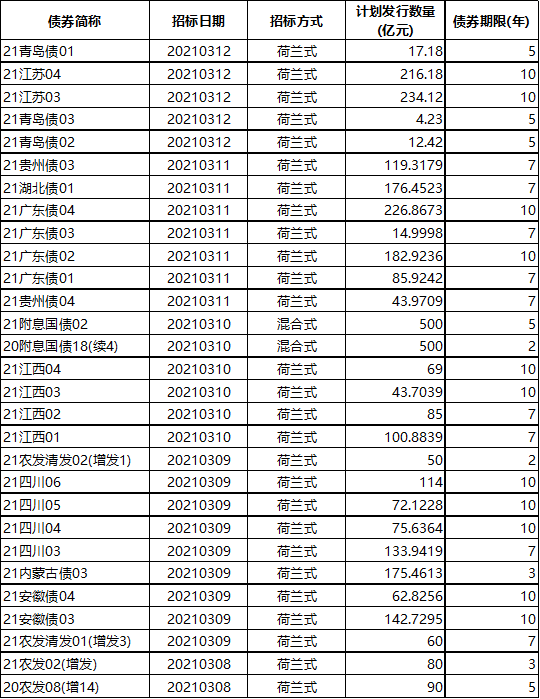

本周待发行利率债品种

声明:本报告所有引用数据均来自于WIND。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。