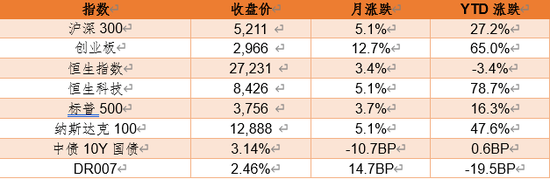

一、市场表现

数据来源:Wind,截至2020/12/31。

二、重要资讯

1、中国证监会新闻发言人就纽交所启动中国三家电信运营商摘牌程序事宜答记者问时表示,坚决支持三家公司依法维护自身权益,相信他们能够妥善应对行政命令和摘牌措施造成的不利影响。

2、12月30日,中欧领导人共同宣布如期完成中欧投资协定谈判。

3、人社部表示,按现有年金市场规模测算,本次权益比例上限的提高,理论上将为资本市场带来3000亿的增量资金,养老保险体系和资本市场的良性互动进一步加强。

4、央行货币政策委员会召开2020年第四季度例会,会议指出,保持货币政策的连续性、稳定性、可持续性;引导金融机构增加制造业中长期贷款;守住不发生系统性金融风险的底线。

5、12月28日,证监会在京举办中国资本市场建立30周年座谈会。证监会主席易会满在讲话中指出,着力提高直接融资比重,持续推动提高上市公司质量;稳步在全市场推行注册制;稳步推进重点领域风险有序化解;将把支持科技创新放在更加突出的位置;稳步推进重点领域风险有序化解。

6、近日,中国人民银行、国家发改委、证监会联合发布《公司信用类债券信息披露管理办法》。稳居全球规模第二的我国债券市场,在发行公司信用债信息披露方面终于有了统一的规则。管理办法同时对债券募集说明书的编制提出了全面、规范的要求。

三、宏观快评

1、国家统计局公布12月中国制造业采购经理指数(PMI)相关数据。中国12月官方制造业PMI 51.9,前值 52.1。中国12月官方非制造业PMI 55.7,前值56.4。

点评:中国官方制造业PMI已经连续10个月位于荣枯线以上,表明制造业恢复性增长有所加快。此外,进出口指数连续四个月保持扩张。调查结果还显示,出口企业生产经营活动预期指数连续8个月回升,达到全年高点,制造业出口企业对市场发展信心不断增强。展望2021年一季度,持续复苏已是市场一致预期。

2、美国劳工部当地时间12月31日公布的数据显示,美国截至12月26日当周初次申请失业金人数为78.7万人,相比此前一周减少1.7万人。

点评:虽然周数据环比边际好转,但美国整体就业情况仍不容乐观。虽然今年全球经济复苏已是市场一致预期,但各地区复苏程度将是极不均衡的。预计中国及亚太新兴市场复苏领先全球,随疫苗接种范围扩大,美国经济要在二季度才有望改善。

四、流动性分析

1、公开市场操作及资金面

12月,央行公开市场累计进行逆回购操作8600亿,逆回购到期8400亿;MLF投放9500亿元,MLF到期3000亿元;合计净投放6700亿元。12月央行公开市场操作净投放规模较上月变化不大,接近年末资金价格整体上行。隔夜上行34BP至1.10%;7天上行70BP至2.46%。

数据来源:Wind,截至2020/12/31。

2、同业存单发行

12月,发行存单2874只,发行规模20313亿元,净融资额为634亿元,规模较上月增加、净融资额亦转为净流入;发行利率方面,各行1M价格有所抬升,但长端价格下行为主。

数据来源:Wind,截至2020/12/31。

五、债券投资策略

1、市场分析

12月债市出现一波小反弹,各期限利率均有较大幅度下行。11月末央行的大额净投放稳定债市信心,月初仍保持OMO操作,彰显提前维稳跨年流动性意图,叠加存单价格回落,利率顺利下行;月中市场对海外大宗及国内工业品价格暴涨产生担忧,通胀预期抬升,债市明显回落,但随后中央经济工作会议表示“不急转弯”,继续释放宽松信号,债市转为向下; 月末央行保持每天象征性净投放,叠加海外疫情变化带来避险情绪,市场持续反弹。

12月16-18日的中央经济工作会议提出,“要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度”、“不急转弯”,与市场此前预期的货币政策边际收紧相反,中短期边际存在放松,债市存在利好,且中短期确定性更大,利率明显下行。

12月公布的基本面数据基本在预期内,对债市影响不大。金融数据显示社融触顶回落,实体信贷扩张放缓;通胀数据受基数影响转负,PPI环比走强、远超季节性;经济数据基本符合预期,其中基建偏弱、地产投资亦边际走弱,消费和制造业表现亮眼。

2、投资策略

去年底经济平稳运行,制造业景气度仍高,地产投资和社融增速缓降,短期通胀压力有限、但今年二季度PPI上行风险仍存。从流动性看,预计春节前央行会继续呵护资金面,但不会大幅宽松。从债市供求看,供需格局整体改善,由于今年专项债提前批额度迟迟未落地,年初供给压力或低于预期。中短端确定性好于长端,目前债市收益率处于熊市磨顶阶段,但需关注国内外疫情的演变情况。

六、股票投资策略

回顾2020年最后一个月,市场整体延续上涨,12月上证综指涨幅2.40%,上证50上涨4.94%,沪深300上涨5.06%,中证500上涨0.73%,中小板指上涨5.56%,创业板指上涨12.70%。风格上更偏向成长,资金抱团在经历11月松动后,12月抱团行为更甚,行业方面景气度高、确定性强的新能源、光伏、白酒、军工等领涨,房地产、建筑、商贸零售、通信等行业跌幅靠前。

展望2021年1月,对市场保持乐观态度。盈利方面,国内经济复苏、基本面持续向好,预计2021年全部A股(中证800口径)非金融板块盈利增速在25%左右,一季度在基数效应下业绩弹性大,同比增速将达到100%左右,分子端将成为主导因素,1月份年报业绩预告和业绩快报逐渐披露,基本面得到验证、业绩超预期的个股和板块有望表现亮眼。

流动性方面,中央政治局会议定调“不急转弯”,且临近春节,央行维持流动性合理宽松,最后一周公开市场累计净投放1300亿。美联储货币政策锚定失业率,欧洲也将实施新一轮的财政刺激,短期内我国也不需要迫切收紧,12月以来长端和短端利率都已拐头向下。

风险偏好方面,新冠疫苗预计2021年逐渐开始大规模接种,中国和欧洲签订投资协定,美国由于权利交接、疫情依然严峻,预计上半年中美博弈相对缓和,短期内市场偏好有望提升。

资金面方面,公募基金新发产品、保险开门红、提高企业年金配置权益市场的比例,以及政策限制居民加杠杆购房的空间,将为股市提供增量资金。

研究随笔

2020年疫情以来,以消费、医药和科技的龙头白马为代表的A股核心资产估值水平持续上升,导致股市的估值分化达到了历史极高水平,有投资者称为机构抱团行为,也有投资者将此类比美国70年代的“漂亮50”。美国“漂亮50”发生在1970年6月到1972年12月,背景是在经历二战后20多年的迅速增长,美国经济于1960年代后期走向低增长,为刺激经济美联储持续降息,“低利率、低通胀、经济复苏”是“漂亮50”的重要前提。同时60年代中开始的减税政策使消费者的消费能力有所提升,70年代开始养老金等长线机构资金加速入市,有业绩支撑、基本面良好的大型成长公司受到青睐。这种环境和A股的市场环境有些类似,流动性宽松,低通胀,政策上减税降费,疫情加快供给侧出清,消费转型升级下龙头公司集中度提升,A股也演绎了类似的行情。

美国“漂亮50”结束于1970年代的石油危机和1972年的粮食危机,美国国内的通胀水平被迅速推升,美联储在一定程度上控制货币供给,企图通过抬升利率来遏制通胀,当时估值很高的“漂亮50”首当其冲,市盈率中位数从1972年末的42倍,下杀到1974年末的17倍。对比当前A股,国内疫情控制得相对比较好,美国大选已经落地,短期内没有较大的外部风险。海外主要国家利率水平维持在绝对地位,短期看中国利率上行空间有限,长期看利率趋势向下。虽然有通胀预期,但压力并不大,所以应该不会出现美国“漂亮50”大杀估值的情况,即便短期可能有均值回复,但盈利能力较强、护城河较深的龙头公司仍有比较好的投资价值。

(主笔:量化投资部总经理 王本昌 / 固收研究部分析员 欧阳帆)

风险提示:文中观点将随各因素变化而动态调整,我们已力求观点内容的客观、公正,但相关观点、结论和建议仅供参考,不构成投资建议或承诺。我国基金运作时间较短,不能反映股市发展的所有阶段。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。