来源:望京博格投基

市场最近在沪指3500持续震荡比较鸡肋,也没有找到什么持续的热点,但是互联网巨头们纷纷开始造车了,例如小米、滴滴都要造车了…… 雷布斯说了自己的电车售价在10-30万元之间,这个就跟没说一样,10-30万这个多大的区间啊!

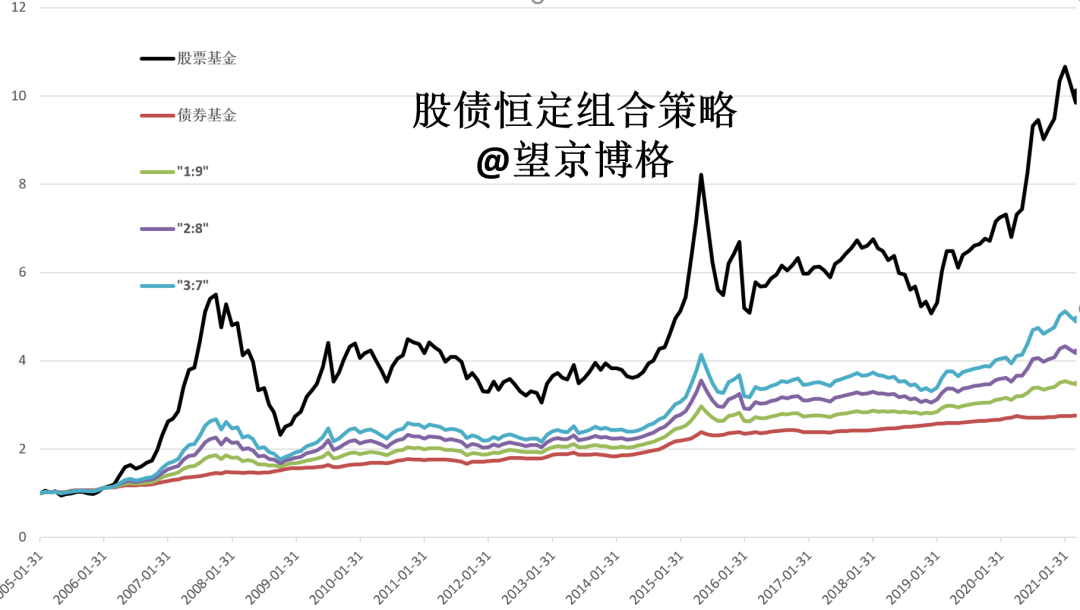

望京博格今天分享两个配置策略恒定组合策略与目标日期策略,估计名字比较拗口,我们用数据来说话:

一、恒定组合策略

从2005年至今(2021年4月),股票基金指数累计收益为9.01倍,年化15.57%,债券基金累计收益1.77倍,年化为6.56%。PS,股票基金指数包含所有的股票基金、债券基金包含所有的债券基金。

但是,很多投资者为什么赚不到钱呢?

(1)股票基金波动性大,2007-2008年股票基金指数回调幅度接近60%,2015-2016年股票基金指数回调幅度接近40%,这个两个跌幅是很少投资者可以承受的;

(2)债券基金收益低,其实债券基金长期年化6.56%,这个已经非常不多了,但是债券基金有大年、有小年,收益的确不像银行理财那样稳定,结果就是偏好股票基金的投资者嫌弃债券基金收益低、银行理财的投资者嫌弃债券基金收益不稳定;

所谓的恒定组合策略,就是保持股票基金与债券基金比例恒定,例如股债比为1:9、2:8、3:7,就是10%股票基金与90%的债券基金比例恒定,通常是一年再平衡一次,我们使用股票基金与债券基金数据对恒定组合进行回测:

结果如下,股债比1:9的策略,我们简称一九策略:

(1)一九策略:在2005-2021年累计收益为2.50倍,年化8.15%;

(2)二八策略:在2005-2021年累计收益为3.24倍,年化9.45%;

(3)三七策略:在2005-2021年累计收益为3.97倍,年化10.5%;

最为显著的是这三个策略在2007与2015年市场大幅调整的时候累计回撤都没有超过20%,如果投资者不贪心收益的话这样的投资策略估计有更多的投资者可以拿得住。

最近几年基金公司也推出各种“固收+”的策略,这类策略的长期年化在6-10%左右,相比恒定组合策略而言,有主理人跟市场进行调整,例如在春节之后,望京博格每周定投的稳添利策略,最近也开始赚钱了,PS,产品详情可以点击原文链接。

二、目标日期策略

美国养老账户默认的资产配置策略就是目标日期策略。

这个策略最大的特点就是资产配置是随着年龄变化而改变的,例如在年轻的时候90%的资产配置股票(国内股票与海外股票),人到中年股票配置降低、债券的配置增加;退休之后股票资产配置还保持50%左右并逐渐降低,债券与现金资产比例提高。

截止2021年,估计基于这样的目标日期策略的资产超过2万亿美元了。这个时候我们就会引发一个思考。

(1)不同的人对于风险的承受能力不一样,似乎恒定组合策略更合理,低风险偏好的投资可以低配置股票基金;

(2)目标日期策略为什么没有根据投资者不同偏好设计不同风险的配置策略呢?那么我们的投资是根据目标来还是根据风险偏好来呢?

这两个问题同样困惑了望京博格很久,但是别忘了目标日期基金是用于养老目标的,如同之前数据在过去16年里面,股票基金接近10倍的收益,债券基金不到2倍的收益,如果把这个时间拉长到30年,估计股票基金会有近百倍的收益,债券基金仅有不到4倍的收益,结果就是:

(1)望京博格的养老金90%的股票基金,(假设)三十年盈利80倍;

(2)喜胖的养老100%的债券基金,(假设)三十年盈利4倍;

你说望京博格与喜胖的老年生活谁过的更好,但是前提是大家有一颗好的心脏对抗市场波动,或者有什么办法可以选择性忘记市场的波动,否则适得其反……投资股票基金还投出心脏病了就不好了。到底如何投资,还要大家自己拿主意!!!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。