市场策略周报 | 德邦基金:资本市场流动性依旧充裕

(主笔:海外与组合投资部总经理 郭成东/固收研究部分析员 孙思齐)

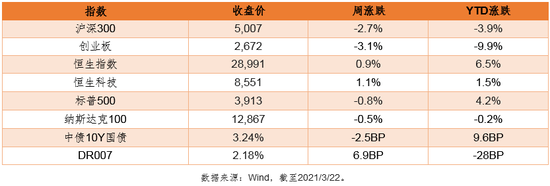

一、市场表现

二、重要资讯

1、央行行长易纲在中国发展高层论坛圆桌会上表示,中国有较大的货币政策调控空间。中国货币政策始终保持在正常区间,工具手段充足,利率水平适中。我们需要珍惜和用好正常的货币政策空间,保持政策的连续性、稳定性和可持续性。同时,实现碳中和需要巨量投资,要以市场化的方式,引导金融体系提供所需要的投融资支持。

2、证监会主席易会满在中国发展高层论坛圆桌会上发表主旨演讲,表示坚定注册制改革方向不动摇,注册制绝不意味着放松审核要求。不少中介机构尚未真正具备与注册制相匹配的理念、组织和能力,还在“穿新鞋走老路”。IPO排队现象是多重因素造成的,这与历史上的“堰塞湖”有区别。市场波动很正常,只要没有过度杠杆,就不会出大事,关键是要有一个合理的资金结构。目前,A股市场杠杆风险总体可控。下一步将坚持资本市场对外开放,防范外资大进大出,妥善处置中概股问题。

3、证监会修改《证券公司股权管理规定》:将证券公司主要股东调整为“持有证券公司5%以上股权的股东”;适当降低证券公司主要股东资质要求,取消主要股东具有持续盈利能力的要求,将主要股东净资产从不低于2亿元调整为不低于5000万元等;调整证券公司变更注册资本、变更5%以上股权的实际控制人相关审批事项;对新问题予以规制,为新情况留出空间,包括禁止证券公司股权相关的“对赌协议”等。

4、3月19日,国家发展改革委产业司主持召开钢铁、有色金属、建材行业碳达峰工作研讨会。抓紧研究出台相关政策措施,组织相关部门积极编制碳达峰方案,积极推动相关行业绿色低碳转型和可持续发展。一是研究制定钢铁、有色金属、建材等行业碳达峰方案;二是结合传统高耗能行业实际,抓紧抓实行业自身潜力,推动产业转型升级、结构优化;三是提升能源利用效率,推动能源资源高效配置、高效利用。

5、英国央行将关键利率维持在0.1%,符合市场预期。英国央行维持资产购买总规模在8950亿英镑不变,符合市场预期。

6、当地时间3月17日,美联储在为期两天的会议后大幅上调对美国经济增长预期,宣布维持联邦基金利率目标区间在零至0.25%之间。美联储表示,随着经济情况的改善,今年通胀率也将上升,但在2023年前不会加息。美联储决策机构联邦公开市场委员会投票决定将利率维持在接近于零的水平,并同时继续实施资产购买计划,即美联储每月购买至少1200亿美元债券。

三、宏观快评

1、1-2月份,规模以上工业增加值同比实际增长35.1 %(以下增加值增速均为扣除价格因素的实际增长率);比2019年1—2月份增长16.9%,两年平均增长8.1%。从环比看,2月份,规模以上工业增加值比上月增长0.69%。

点评:各项经济数据均表现良好。1-2月份社会消费品零售总额比2019年同期增长6.4%,两年平均增长3.2%。固定资产投资稳定增长,1-2月份固定资产投资比2019年同期增长3.5%,两年平均增长1.7%。进出口增势比较快,1-2月份货物进出口总额比2019年同期增长19.3%。今年1-2月份经济运行延续了去年以来的稳定恢复的态势,经济循环日益畅通,市场预期不断改善。

2、当地时间18日凌晨,由中共中央政治局委员、中央外事工作委员会办公室主任杨洁篪,国务委员兼外长王毅率领的中方代表团抵达美国阿拉斯加州安克雷奇国际机场。当天下午,中美高层战略对话在这里开启,率领美方代表团的是美国国务卿布林肯和总统国家安全事务助理沙利文。这是拜登政府上任以来,中美高层首次面对面接触。

点评:中美在阿拉斯加高层会谈,具体议题上没有达成共识,但为后续中美元首会晤做了铺垫,中美关系并未出现实质性改善,延续此前趋势。本次会晤属于接触性会晤,主要是双方意图,具有更核心和实质意义的内容是在后面闭门会议,所以本次双方强硬的表态是为后续闭门会议提高谈判要价。

四、流动性分析

1、公开市场操作及资金面

上周央行公开市场累计进行逆回购操作500亿,逆回购到期500亿,MLF等额续作1000亿,上周央行无净回笼资金。资金价格方面,R001与R007价格均上行,隔夜上行33BP至2.16%;7天上行13BP至2.19%。

2、同业存单发行

上周,发行存单784只,发行规模5012.8亿元,净融资额为-1004.7亿元,较上周减少3116.5亿元;发行利率较上周下行,下行1BP至2.93%。

五、债券投资策略

1、市场分析

2月经济数据显示经济仍在修复过程中,但内部分化明显,生产端偏强,需求端边际放缓,消费恢复的强度是决定今年经济强弱的因素。投资方面,制造业高位回落、基建投资维持疲弱态势、房地产投资韧性较强。因年初疫情反复,就地过年政策使得消费分项差异较大,日常居家消费分项有明显回升。1、2月全国失业率分别为5.4%和5.5%,较12月有所上升,主要是年初疫情反复,防控收紧导致。虽然2月失业率有所上升,但未突破5.5%的政府目标,春节后失业率或将走低。

2、投资策略

上周央行无投放和回笼,MLF等额续作释放中性信号,国债发行叠加缴税,资金价格较上周有上升。债券配置力量较强、股市继续调整、中美会晤双方态度强硬等因素带动债市情绪好转,债市利率下行,中长端品种下行幅度较大,短端利率波动不大。经济仍在缓慢修复阶段,货币政策维持中性,利率债供给压力将逐步释放,对债市有一定抑制,但风险资产的调整对债市有一定支撑。中短期来看,扰动因素较多不利趋势性操作,可把握边际变化带来的结构性行情。信用方面,关注降低宏观杠杆率背景下弱资质主体债券接续情况,建议规避低层级弱资质城投债,弱资质国企及外部融资极度依赖的主体。进入4月需要关注供给压力,资金面扰动和通胀超预期上行风险。

六、股票投资策略

上周资本市场持续了震荡行情,截止上周五,沪指周跌幅1.4%,深成指周跌幅达2%,创业板指数周下跌3%。板块上看,电力、燃气、军工、环保等顺周期板块相对较强。港股市场,恒生指数周涨幅0.87%,恒生科技指数周内录得1.12%涨幅,振幅近8%。恒生港股通指数周内上涨幅度0.76%,南向资金周净流入48.51亿港元,板块表现也相对分化,生物医药、航空、地产、旅游等板块较强,新能源、有色等板块走弱。

近期市场的波动,主要受到几个方面因素影响。年初市场高位回调的第一个触发点,是对国内货币流动性边际收缩的悲观预期,而后美债长端利率的过快上行引发全球资本市场的动荡,上周五中美贸易谈判也对盘中市场情绪有所影响。中国人民银行行长易纲3月20日在中国发展高层论坛2021年会上表示,中国货币政策在提供流动性和合适的利率水平方面具有空间,A股杠杆风险总体可控,国内资本市场对实体经济的战略性支持日益重要,判断资本市场的流动性仍将维持充裕。海外美债利率仍有上行空间,市场情绪反应后或更加关注实际利率走向,本周联储和拜登的发言仍值得关注。

由此,判断近期资本市场流动性依旧维持充裕,但鉴于对利率上行的预期,对于高估值科技股、有现金流压力的标的维持相对悲观。当前我们维持看好两个方向:基本面改善、价值严重低估的通讯、建筑、非银等板块的龙头;经济周期上行的基本面并未发生改变,伴随业绩预期上调,周期性板块、业绩增长较确定的消费科技、医药板块。

Ø 研究随笔

去年四季度以来,港股南向资金的大举流入,引起市场的关注。2020年全年的净流入量为6721亿港币,就已占到港股通开通以来总流入的近四成比重,今年年初伴随港股指数冲高,1月单月净流入就达到3106亿。火热流入的现象进入2月底市场波动会有所降温,从年初截止上周末,南向净流入港股3738亿,二月下旬以来呈现了累计净流出逾200亿。

此轮南向资金对港股的青睐,源于港股资产的高性价比,以及国内基金规模迅速增长。年初国内基金规模快速增长,对港股的配置确实有溢出效应,部分跟风流入资金对港股市场的投资经验和市场理解不足以支持其长期持有,短期的市场波动必定会带来南向资金的净流出。目前的港股市场海外资金仍有较大的话语权,未来伴随未来有更多新经济标的上市和更多标的新晋港股通,南下资金对港股配置提升将是一个长期趋势。

风险提示:文中观点将随各因素变化而动态调整,我们已力求观点内容的客观、公正,但相关观点、结论和建议仅供参考,不构成投资建议或承诺。我国基金运作时间较短,不能反映股市发展的所有阶段。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。