来源:银华市场

摘要

【上周复盘】上证指数下跌1.40%,深证成指下跌2.09%,创业板指下跌3.09%,周表现较好的行业为国防军工、轻工制造、纺织服装、商贸零售。恒生指数上涨0.87%,标普500指数下跌0.77%,欧洲斯托克600上涨0.06%,日经指数上涨0.25%。

【近期观点】当前宏观经济仍在恢复中,且社融的超预期表明后续经济持续性或较强。国内1-2月经济数据中主要指标增势平稳,生产与消费好于预期。

【中长期观点】权益市场仍有上行空间,但在流动性收缩背景下需要更注重结构性,需警惕2021年宏观环境逐步不利于权益市场。

【行业配置】依旧建议均衡配置。重点关注化工、油服、工程机械、自动化、汽车零部件等偏中游制造类行业板块以及保险、银行;中长期看好光伏、新能车、面板、军工、白酒等行业。

【风险提示】若债券利率进一步上行,则权益市场性价比或降低,影响大类资产配置倾向。此外,4月中旬英国“无协议脱欧”的可能性会造成海外动荡。

【事件点评】“上周FOMC会议引起市场关注,美联储维持联邦基准利率于0-0.25%不变,符合市场预期。同时,周内十年期美债收益率站上1.7%。”

我们认为,美债收益率高速上升的阶段已经过去,经济复苏会对上市公司业绩和权益市场表现形成支撑。

【宏观经济】我们判断企业盈利持续修复,今年或有较高增长。预计2020 年全A业绩增速或在8.3%左右,2021年全A业绩增速在20%左右。

【流动性观察】2021年确定性收紧但节奏较为平缓,社融增速逐步向下是大概率事件。上周央行公开市场操作净回笼0亿元。南下资金净流出87.08亿元,北上资金净流入40.59亿元。产业资本净减持21.98亿元。

【港股观察】我们看好港股市场中长期的投资机会。港股新经济公司占比持续提升,港股估值水位全球比较仍然具备吸引力。需警惕部分热门板块估值已经较高。

【海外观察】上周全球股票型基金流入加速至683亿美元(较其前一周增加368亿美元)。美联储在3月议息会议上延续一直以来的鸽派基调,维持联邦基准利率于0-0.25%不变,但并没有超预期的宣布其他政策加码。

上周复盘

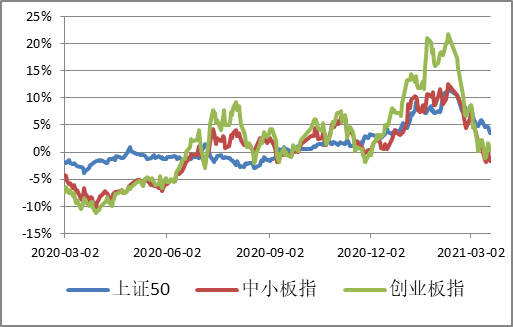

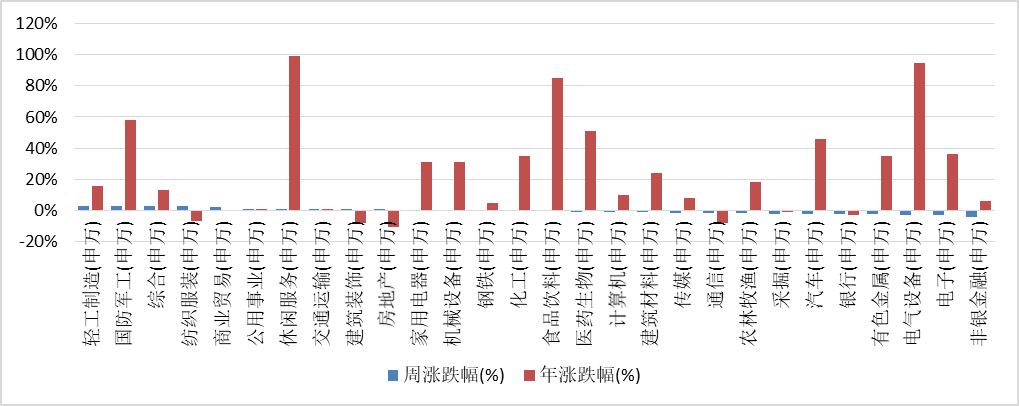

上证指数上周下跌1.40%,报收3404.66点,深成指下跌2.09%,报收13606.00点,创业板指下跌3.09%,报收2671.52点。两市日均成交额7471亿元,上上周为8603亿元,成交额较上上周下降。上周表现较好的行业为国防军工、轻工制造、纺织服装、商贸零售。

近期观点

新冠疫情方面,上周全球有反复迹象,新增确诊病例震荡上行。阿斯利康疫苗因“信任危机”被欧洲多国叫停,我们认为随着气候转暖,疫苗接种率提升,疫情对经济的影响会逐步得到控制。

回到国内,1-2月经济数据中主要指标增势平稳,生产与消费好于预期;当前中国经济主要驱动力来自于出口与房地产投资,1-2月房地产投资两年复合增速达到7.6%,从结构来看,主要是房屋施工和竣工面积增速加速回升所致,同时居民消费与民间投资也在自发修复。

上周另一个焦点事件是中美“2+2”高层战略对话举行,双方激烈摩擦集中在所谓的人权问题和中美战略竞争关系上,我们倾向于认为不影响后续会谈。

中长期观点

结合最新公布的宏观数据,当前宏观经济仍在恢复中,且社融的超预期表明后续经济持续性或较强。我们对后市维持乐观,但在流动性收缩背景下需要更注重结构性。一是当前基本面表现情况不错,宏观经济仍在持续恢复,2021年全A增速预计会较高。二是市场当前结构化较为明显,仍有部分行业估值维持较低水平。

对全年流动性我们维持谨慎,从历史看,流动性收缩会对估值产生较大压力,但是2021年的业绩上升或能对冲这部分影响,类比2009年下半年-2010年1季度的情况,整体指数微弱上涨但是估值下降。与债券市场相比,随着国债利率不断上升,若权益市场后续逐步上涨则性价比或有所降低。

行业配置

依旧建议均衡配置,一是经济复苏已逐步强劲,当前宏观周期仍处于向上趋势,叠加2021年疫苗有望普及,全球经济复苏共振在望,建议在组合中适当增加经济恢复过程中业绩成长弹性较大的板块,配置化工、油服、工程机械、自动化、汽车零部件等偏中游制造类行业以及保险,增配银行;二是中期看好受益于行业格局以及景气度较好的成长类子行业,如光伏、新能车、面板及军工等行业。三是依旧看好受益于经济复苏,且行业景气度较好的白酒。

风险提示

随着国债利率不断上升,固收类资产性价比已逐步提高,若债券利率进一步上行,则权益市场性价比或降低,影响大类资产配置倾向。我们继续提示4月中旬英国“无协议脱欧”的可能性会造成海外动荡。

事件点评

上周FOMC会议引起市场关注,美联储维持联邦基准利率于0-0.25%不变,符合市场预期。此前市场担心全球通胀上行会倒逼美联储货币政策提前收紧,鲍威尔坚定鸽派立场。点阵图显示当前利率会维持至2023年,但联邦公开市场委员会18个成员中有4个支持2022年加息,去年12月会议上仅有1个。此外,FOMC将2021年美国GDP增长预期上调至6.5%,并将21年底PCE通胀预期中值提高至2.4%。

经济复苏和货币政策转向的双重预期下,美国十年期国债收益率持续攀升。同时,美联储表示SLR将于3月末到期,加剧长端美债收益率的波动,周内十年期美债收益率站上1.7%。但权益市场对此的反应已有所钝化,纳斯达克周跌幅仅为0.79%。我们认为美债收益率高速上升的阶段已经过去,经济复苏会对上市公司业绩和权益市场表现形成支撑。

宏观经济

国家统计局公布1-2月份我国国民经济运行情况,中国1-2月规模以上工业增加值同比增35.1%,1-2月固定资产投资(不含农户)同比增35%,1-2月社会消费品零售总额同比增33.8%,1-2月全国房地产开发投资同比增38.3%。数据显示经济处在良好的复苏进程中。

我们仍维持企业盈利持续修复,今年或有较高增长的判断。目前高频数据的走势较好,部分大宗品价格呈现淡季不淡的状态。预计2020 年全A业绩增速或在8.3%左右,2021年全A业绩增速在20%左右。

流动性观察

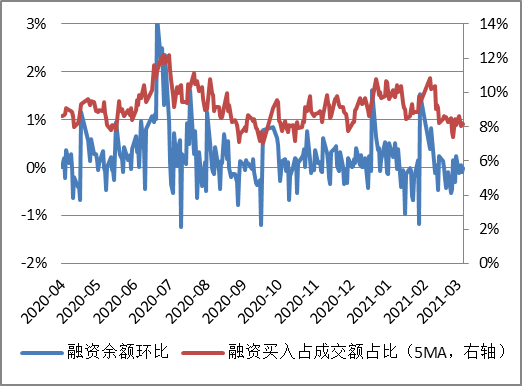

上周央行公开市场操作货币净回笼0亿。上周短端利率普遍下行,其中1天回购利率下降11.05bp至2.2%,7天回购利率下降11.59bp至2.18%;长端利率普遍下行,其中5年期国债利率下降4.59bp至3.07%,10年期国债利率下降3.76bp至3.26%。融资余额较上期增加14.83亿元,存量上升至15092.85亿元。沪股通资金净流入6.76亿元,深股通净流入80.32亿元,港股通资金净流出40.59亿元。产业资本净减持21.98亿元,其中电气设备、农林牧渔净增持较多,而机械设备、化工净减持较多。

流动性方面,央行公开市场保持低量高频逆回购,市场利率波动收敛。人民银行行长易纲在中国发展高层论坛圆桌会上表示,我国有较大的货币政策调控空间,中国货币政策始终保持在正常区间。

从宏观角度看,2021年确定性收紧但节奏较为平缓。此前央行已边际收紧资金利率,目前超额续作货币维持资金利率平稳。2021年来看,经济将持续向上,整体累计增速或大幅快于2020年,在这种情况下央行或逐步收紧流动性,叠加今年社融基数较高,2021年社融增速逐步向下是大概率事件。历史看这类环境并不利于市场估值表现,整体估值向下压力较大。

港股观察

上周恒生指数周涨0.87%。行业指数方面,恒生公用事业(+3.26%)、必须性消费业(+2.88%),地产建筑业(+2.21%)涨幅居前。恒生能源业(-4.93%)、原材料业(-2.99%)、综合业(-1.01%)跌幅居前。

上周传闻国内打车龙头企业加速港股IPO计划,将在二季度递表港交所,港股新经济公司占比持续提升。当前时点我们依旧看好港股市场中长期投资机会。核心在于一是当前港股估值水位全球比较仍然具备吸引力,二是港交所年内优质IPO和回港二次上市的公司较多,从长期维度看港股市场资产的质量、成长性得到改善。

风险方面,需警惕部分热门板块估值已经较高,在流动性边际收紧的背景下可能面临一定压力。

海外观察

上周标普500指数周跌0.77%,欧洲斯托克600周涨0.06%,日经指数周涨0.25%。

宏观数据方面,美国2月零售销售不及预期。继1月零售销售环比大幅走高至7.6%后,2月零售销售数据环比下降3%,不及预期(-0.5%);美国2月工业产出环比降2.2%,创2020年4月来最大降幅;2月新屋开工总数年化142.1万户,创20年9月来新低。此外,美联储预期2021年美国GDP将增长6.5%,去年12月预期为4.2%,失业率预期中值为4.5%。

货币政策方面,美联储在3月议息会议上延续一直以来的鸽派基调,维持联邦基准利率于0-0.25%不变,但并没有超预期的宣布其他政策加码,比如扭曲操作或收益率曲线控制。另外,鲍威尔表示“长端利率仍处于合理区间”。点阵图显示,当前利率将维持至2023年。美联储决定3月31日到期后不再延长金融机构SLR(supplementary leverage ratio,补充杠杆率)国债资产豁免。

资金流方面,上周全球股票型基金流入加速至683亿美元(vs. 上上周流入315亿美元)。分市场看,新兴市场股票上周流入32亿美元,较上上周有所减少(vs. 上上周净流入99亿美元)。美股上周流入规模为572亿美元,相比上上周157亿美元的流入大幅上升,创历史新高。

发达欧洲上周流入有所增加,为31亿美元(vs. 上上周流入27亿美元)。日本股市上周流入扩大至26亿美元(vs. 上上周净流入11亿美元)。共计21.2亿美元的海外资金流入海外中资股市场(包括H股和美国中概股),是连续第29周流入,较上上周的28.2亿美元略有放缓。

上周互联互通北向保持流入,日均流入规模17.4亿元(vs. 上上周日均流入13.2亿元)。南向资金重新转为流入,日均净流入规模9.7亿港币(vs. 上上周日均流出37.3亿港币)。

影响市场的主要指标跟踪

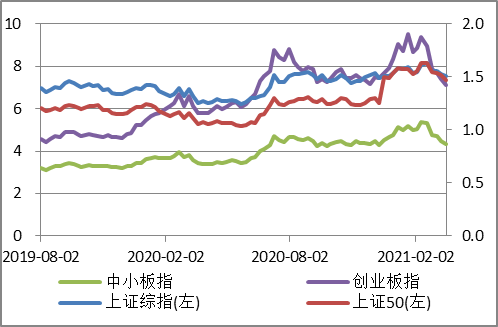

图1 | 各主要指数相对上证综指超额收益

图5|利率水平

银华基金研究部

本文数据来源:银华基金,Wind,Bloomberg;数据日期:2021.3.21。市场有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金净值会因为证券市场波动等因素产生波动,投资者需根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品并详细阅读产品的法律文件,基金的具体风险请查阅招募说明书的“风险揭示”章节的相关内容。

银华市场

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。