来源:养基司令

即使司令不用数据举例,相信大家对于春节后市场走势都有直观感受,比方说赛道风格出现切换、板块分化愈发加剧、部分抱团股显露疲态、资源类周期板块异动拉升,再比如海外投资机构减持贵州茅台。种种迹象无疑都让投资者对于2021年市场走势的不确定性,增添了不少担忧。不少知名基金经理还建议:今年要适当降低预期收益率,心态上保持谨慎、乐观!

话虽如此,但是具体应该如何操作呢,有什么好的策略和应对方法吗?今天,司令就来和大家分享一些自身的心得,供参考。

先说说战略上应该如何重视。和大家分享一本投资书籍《赢得输家的游戏》,作者查尔斯·埃利斯,曾被美国《财经》杂志誉为“华尔街最聪明的人”,被管理大师德鲁克称为迄今为止关于投资策略和投资管理的最佳作品。目前已更新到第6版,以下是书中作者原话。

P23页(关于仓位控制):长期来看,投资者遭受损失的一种典型情况是,在市场形势非常糟糕的时候,恐慌地清仓出局,他们会正好错过股票出乎意料大涨的好日子。“闪电来袭的一刻”,你一定要站在那里。

P28页(关于资产配置):事实上,最重要的是做出你的长期资产配置决定,多少投到股市,多少用于购置房地产、债券,保留多少现金。

P102页(关于投资计划):你应该明确长线投资方案并把它记录下来,以便在市场先生制造短期破坏、长线投资方案突然遭受严重质疑时,能继续坚守阵营。

作者创新提出了股市中存在“输家游戏”的概念,好比在一些重大级别赛事上,尽量不要犯错,通过防守让对方犯错从而赢得胜利。给到司令的启发是:永远不要空仓(股票),做好进攻资产和防守资产的配置计划,不要因为市场短线突然波动而随意改变计划。

明确战略后,接下来说说战术上如何操作?策略主要有两种:1、做好股债基金搭配;2、增加“固收+”产品配置。

第一种战术策略,股债基金“互搭”。一起来看个公式:收益风险比=潜在的机会/潜在的风险。可见,想要提升收益风险比,要么增加赚钱概率(分子),要么减少投资风险(分母),理想的状态当然是既增加赚钱概率又减少投资风险。对于基金组合来说,提升赚钱概率主要通过增加股混型权益基金配置,降低风险主要通过增加债券基金等低风险资产配置。

那么,股债搭配的黄金比例到底是多少呢?我们都知道,当股市好的时候,股混基金占比能多些;当股市差的时候,债券基金占比多些。如此,才能实现资产收益的最大化。但是问题来了,个人投资者基本上是无法判断股市趋势的,“四平八稳”的做法是始终保持股债平衡。不过依然存在一个现实问题,基金组合里的品种应该如何挑选,才能更好应对令人头疼的不确定性行情?

如果你也有类似选择困难症,那么可以考虑第二种战术策略,就是在资产配置中增加采用“固收+”策略的产品。这里和大家科普点知识,一款有竞争力的“固收+”产品绝不是简单的“债券打底,加点股票”。

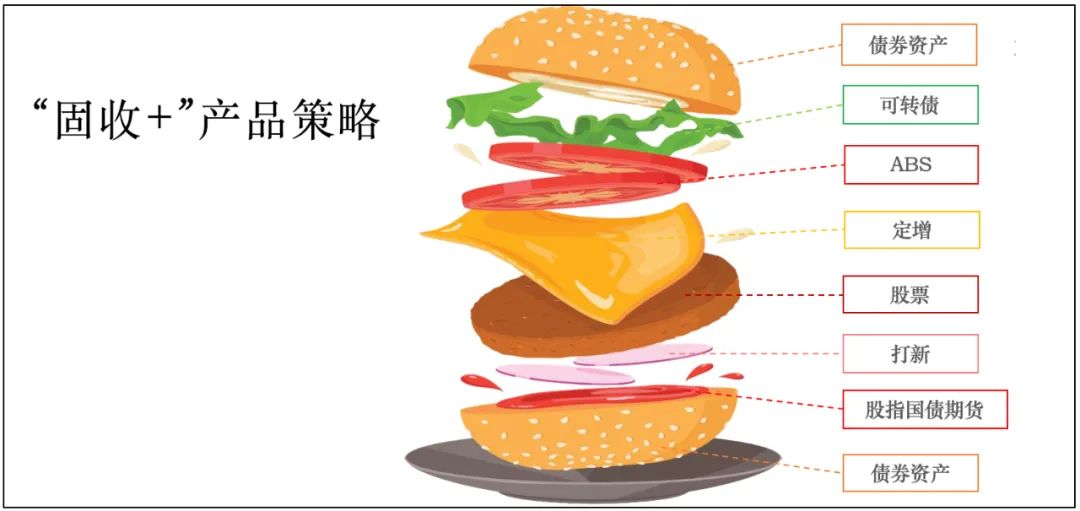

“固收+”策略是指以绝对收益为投资目标的大类资产配置策略,在承担较小波动的前提下,大部分资产投资于固收类资产,同时寻找多种策略中确定性相对较强的机会。如下图所示,我们可以理解成一个“荤素搭配、营养均衡”的汉堡,“打底”的可以是债券资产,也可以有股票、可转债、股指或国债期货、ABS(资产证券化)资产,还可以通过定增和打新手段,目标都是为了提高产品收益率。由于每一大类资产都有自身的周期,在不同的市场周期和环境中,“固收+”策略强调优先选择趋势向上、相对确定性更强的细分资产或行业进行配置。可见,大类资产配置比例和节奏,决定了“固收+”产品最基础的风险收益特征,才能更好地兼顾收益及波动要求。

而大家平时在挑选“固收+”产品时,需要重点考虑两方面因素:1、基金公司“固收+”投资团队整体实力;2、基金经理过往管理固收产品的能力。

由于“固收+”策略更强调团队作战,所以优先考虑实力大厂品牌,已逐渐成为大部分投资者的共识。比如司令之前和博时基金交流时了解到,博时基金“固收+”产品线丰富,投资团队由固定收益总部、绝对收益投资部、年金投资部、股票投资部等投资团队的精英组成,各自在不同领域经验丰富。在产品投资管理上实行强强联合,根据不同类型和不同策略的“固收+”产品,会安排合适的一位或多位基金经理共同管理,以追求资产的长期稳健、可持续增值。

司令注意到,采用“固收+”策略的博时恒元6个月持有期混合(A类:011395,C类:011396)将从3月8日起发行,而拟任基金经理正是博时“固收+”C位老将卓若伟。卓若伟认为,对于这种绝对收益类产品,有个概念需要更新,就是以绝对收益为目标的“固收+”类基金并不是简单地以债券打底,传统的CPPI理论已经不太适用于当前的债券市场,而“固收+”策略可以很好地弥补这一缺陷。下面司令就重点介绍下他及新基金特点。

卓若伟,拥有超过16年债券从业经验,超过7年公募基金管理经验。先后在厦门银行、建信基金、诺安基金、泰达宏利基金任职,2017年加入博时基金,现任博时基金绝对收益部投资副总监。擅长自上而下进行大类资产中长期趋势分析,对于股票、债券都有较深的研究。目前正在管理的“固收+”策略产品有三只:博时恒盛(一年期持有期)、博时恒利(6个月持有期)、博时恒荣(一年持有期)。

以他在泰达宏利时,任职时间最长(2012/5/22-2016/9/25)的二级债基(股票仓位≤20%)集利债券A为例,银河证券数据显示,任职回报率60.40%,年化收益率11.46%,最大回撤率-6.97%,任职排名前1/4(12/59)。

从不同阶段投资思路来看:2012年下半年债牛尾声时(2012/5/22-2012/12/31),配置中高等级信用债为主、利率债为辅,期间收益率3.15%;2013年遇到钱荒债跌时,配置中高等级信用债为主,年度收益率微跌-0.03%;2014年上半年债市开始复苏,积极加仓信用债和转债,期间收益率8.9%;2014年下半年股市上涨时,积极参与可转债和股票投资,期间收益率19.89%;2015年股市大幅回调时,提前预判并退出转债和股票,年度收益率23.9%,最大回撤-6.97%;2016年上半年再次遇到“钱荒”,债跌前维持较低仓位久期,期间最大回撤-4.26%。可见,卓若伟具备优秀的周期驾驭能力,严控回撤,注重持有人体验。

再来看看选股风格。卓若伟表示,电子、高端装备、军工、移动互联网、新能源车、光伏风电等高景气成长赛道,以及消费、家电、食品饮料等中长期稳健价值赛道都会兼顾,以偏债混合基金博时恒盛(股票仓位≤30%)为例,2020Q4前十大重仓股包括格力电器、海尔智家、贵州茅台、美的集团、顺丰控股、海螺水泥、亿纬锂能、桐昆股份、隆基股份、工商银行。可以看出:赛道风格均衡,注重个股估值。

那么,新基金博时恒元有哪些特点呢,能不能解决“2021年投资要谨慎乐观”的问题?

1、属于中低风险产品。股票资产占基金资产0%-30%,港股通标的股票的投资比例为股票资产的0%-50%,意味着A+H两地优质个股都能覆盖。产品“可攻可守”的特点,可以充分发挥基金经理优秀的周期驾驭能力。

2、采取稳步建仓策略。卓若伟表示债券投资将逐步增加久期,在当前市场环境下,组合久期控制在一到两年左右。股票投资会根据净值增长情况,仓位上限逐步增长,但仓位将根据市场估值水平,灵活调整权益仓位。可以想象的到,新基金上市后前期的波动相对较小,持有体验更好些。

3、持有期基金防手贱、可定投。“固收+”产品的魅力,或许只有通过足够的时间才能真正展现,6个月持有锁定期可以避免随时卖出的冲动。另外,持有期基金又不同于封闭期基金,对于喜欢定投的小伙伴来说,还能够通过“零存整取”的方式,实现资产长期稳健增值。

好了,面对风云变幻的股市,如果你也希望能够适当降低些资产风险,但同时又希望“闪电来袭的那一刻”也在场的话,不妨可以考虑这只由固收大厂优秀基金经理管理的“固收+”产品哦。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。