【招商宏观】全球资产配置逻辑短期转向美国防疫进展——一图一观点(2021年第6期)

来源:轩言全球宏观

核心观点:

一、全球大类资产短期逻辑变化:本周美元指数与原油价格同时上升,中美利率同时上行;A股呈现极端结构性行情,对流动性敏感的行业普遍下调。主要反映的是美国新冠疫苗接种进度领先全球,新增确诊病例出现明显下降;全球经济景气与通胀预期上升强化政策正常化预期;而OPEC限产进一步推升原油涨幅。

二、虽然本周国内资金面好于上周,但股债总体表现依然不佳,这反映了上周央行强势收紧所传递的政策意图——政策正常化是中长期目标。

三、外资加码化工、金融。在A股结构性行情之中,外资“顺势而为”具有催化和放大作用,近期外资明显加大对化工、金融的配置。

四、物流问题短期对生产造成不利影响。国家统计局的PMI调查显示:“有调查企业反映近期生产、采购、运输等活动面临一些困难”,“同时,有些地区物流放缓,部分企业产品外销与原材料购进活动受到影响”。

五、高频数据显示:本周资金价格显著回落;CRB小幅上涨,但只有原油明显在上涨,农产品指数、生猪、黄金、铜、螺纹钢、水泥都有下降;美元指数升至91.0;汽车销售平稳,地产销售回落;国债、信用债净融资上升。

总之,美国疫苗接种明显领先,新增病例已趋于下降,可能冲击全球大类资产的短期逻辑。这一方面会进一步提升经济景气与通胀预期,推动原油等大宗商品价格上行;另一方面又会推升美元指数与美债收益率,冲击新兴市场与大宗商品价格。所以短期内美元和能源化工等商品同步上升的局面是难以持续的,下一步需要密切观察美国新冠疫苗日均接种量、累计接种比例、新增确诊病例等数据的趋势。

风险提示:新冠病毒变异

一图一观点

一、全球大类资产近期表现回顾

2021年2月的第一周(1日至5日),中债10年期国债收益率从3.17%上升至3.22%,美国10年期国债收益率从1.09%升至1.19%;美元指数较快升至91以上,但1月5日出现回落,收于90.99,布伦特原油现货价升至59.6美元/桶;美股上周调整,本周再次反弹;A股呈现极端结构性行情,沪深300指数比上周增2.5%,但行业分化显著。

1. 美元指数与国际油价同时上升,美国股市与国债收益率同时上升,主要反映了美国新冠疫苗接种进度符合预期,新增确诊病例出现明显下降,OPEC限产则进一步推升了国际油价的涨幅。数据显示,美国日均接种量已从1月初的30万剂升至2月初的130万剂,累计接种比例已超过10%;美国当日新增确诊量也已经出现回落趋势(图1)。按目前的疫苗接种进度,美国在上半年就能实现全体接种。

2. 中美利率同时上行,都反映的是经济景气与通胀预期上升引发的政策正常化预期。中国虽然资金面表现好于上周,但股债总体表现依然不佳,这反映了上周央行强势收紧所传递的政策意图,即收紧是趋势性的。美国所有联储银行持有证券规模近三周也停止上升,停滞在6.85万亿美元。

3. A股呈现极端结构性行情,进一步印证了流动性收紧预期的影响。沪深300指数+2.5%,但WIND全A指数+0.0%。而且分SW行业来看,涨幅前5是休闲服务13.5%、银行6.4%、食品饮料6.0%、农林牧渔4.0%、医药生物3.8%;跌幅前5分别是军工-5.5%、有色-5.1%、计算机-5.0%、电子-5.0%、传媒-4.5%。下跌板块普遍是流动性敏感型行业。

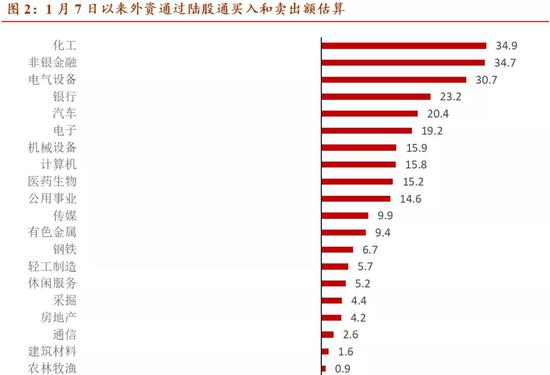

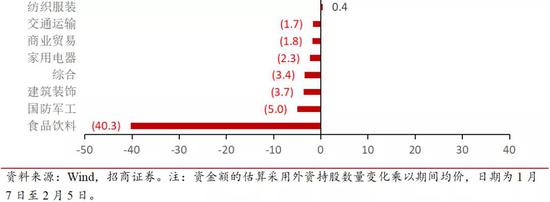

二、外资加码化工、金融等行业

我们在《外资流入手册2020》提到,随着外资在A股市场持有比例和成交占比的提升,其对A股市场表现和风格的影响力也随之上升。其影响在于:一方面,随着近期 A股市场出现明显结构性调整,外资持股风格也会出现“顺势而为”的风格切换;另一方面,外资对A股的市场风格也存在着催化和放大的作用。

1月7日以来,从28个SW一级行业来看,有21个行业实现外资净买入,化工、非银金融、电气设备、银行、汽车、电子、机械设备、计算机、医药生物、公用事业等行业净买入额均超过10亿元。有7个行业外资净流出,其中食品饮料行业的卖出额最大,其次是国防军工、建筑装饰、综合、家用电器、商业贸易等。

三、就地过年背后的物流问题

由于1月以来国内疫情形势的恶化,就地过年成为今年春节的多数人选择。今年春运旅客发送人次大概只有2019年和2020年同期的四分之一左右,返乡人数显著下降。目前是数据真空期,疫情反弹和就地过年对经济的影响难以准确估量,不过从1月统计局PMI数据显示,物流问题可能已经对短期生产造成明显不利影响。

1月制造业PMI供货商配送时间指数为48.8%,环比1.1个百分点,而2005年以来1月供货商配送时间指数的历史均值为50.1%,可见今年1月物流形势的恶化与季节性因素无关,应该与当前国内疫情反弹,各地加强防控措施力度有关。按照国家统计局的数据分析,“有调查企业反映近期生产、采购、运输等活动面临一些困难”,“同时,有些地区物流放缓,部分企业产品外销与原材料购进活动受到影响”。若节后物流问题没有得到有效的改善,那么就地过年有利制造业生产的判断可能会受到物流受阻的挑战。

四、高频观测:资金价格回升,资金面情绪指数上涨

资金价格显著回落:本周资金面情绪指数显著日均低于50,本周资金面较上周显著宽松。3个月AAA同业存单收益率周均值收盘2.82,较上周上行1BP。银行间同业拆借7天均值2.98,较上周下行36BP。R007周均值5.22,较上周下行44BP。DR007周均值2.68,较上周下行119BP。

商品小幅上涨:本周,CRB指数有所回升,2月4日CRB综合指数收盘463.5,较上周同期上升5.9,CRB工业收盘537.4,较上周同期上升3.9,CRB食品收盘374.2,较上周同期上升7.7。南华综合指数2月5日收盘1685.8,较前一周同期上升33.1。2月5日农产品批发价格200指数收盘139.1,较上周同期下降0.9。生猪全国平均价2月5日收盘30.8元/公斤,较上周下降2.7。本周,COMEX铜收盘均值3.6,较上周下降0.7%;COMEX黄金本周收盘均值1828.8,较上周下降1.1%;IPE布油收盘均值58.3,较上周上升4.5%;螺纹钢期货收盘均值4112.2,较上周下降1.9%。水泥价格指数2月5日收盘150.0,较上周同期下降0.9。

美元指数小幅上行:本周美元指数小幅上行,2月5日收盘91.0,较上周上升0.5。2月5日离岸人民币即期汇率收盘6.5,较上周同期上升0.01。美债10年2月4日收盘1.2,中美利差降至208BP。2月4日美国国债余额27.9万亿美元,2月截至目前同比增速19.9%,较1月小幅上升。

汽车销售平稳,地产销售回落:本周30大中城市房地产销售面积均值59.6万平方米,较上周62.5万平方米下降4.5%,其中一线城市和三线城市房地产销售面积分别为13.8和14.3万平方米,分别下降36.8%和20.2%,二线城市销售面积31.5万平方米,较上周上升38.9%。1月第四周的日均零售是10.5万辆,同比增长169%,环比12月第四周基本持平。第四周车市零售走势较强。1月全月的日均销量是6.6万辆,同比增长25%,环比下降5%,走势总体平稳。

国债、信用债净融资上升:截至本周,国债余额20.6万亿,本周新发行国债2000亿元,净融资1499.4亿元,下周预计发行0亿元,预计偿还0亿元。地方政府债余额25.9万亿,本周新发行1526.0亿元,净融资1497.8亿元,下周预计发行209.2亿元,预计偿还0亿元。信用债存量37.6万亿,本周新发行信用债3706.0亿元,净融资2084.2亿元,下周预计发行204.6亿元,预计偿还1424.7亿元。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。