来源:洪泰财富

文/吴晓波

来源:巴九灵

水能载舟,亦能覆舟。

文 / 巴九灵(微信公众号:吴晓波频道)

最近的股市不安稳,一部分原因是“流动性拐点”这几个字引发的担忧。

不懂是什么意思?没关系,看几件当下正在发生的事,你就大致能明白。

逢年过节是大家急需用钱的时候,若是往年,央行都会采用14天逆回购或通过MLF等方式来释放流动性。

今年有些反常。上周一至周四,央行累计净回笼资金超5500亿,差不多是一次中度降准的钱。上周五到本周二,央行在累计净投放2740亿元后,昨天又是净回笼资金800亿元。

央妈的抽钱操作,使得银行间流动性吃紧,银行借钱利率飙涨。

A股的反应更是剧烈。上周(1月25日—1月29日)三大指数出现剧烈调整,几乎抹去全月涨幅。上证指数、深证成指、创业板指全周跌幅分别达到3.43%、5.16%、6.83%,创下近20周内周跌幅的新高。而就在昨天,A股下跌个股数超过3000只。

除了股市,最近楼市也呈现出收紧趋势。

部分热点城市房地产出现过热趋势,上周开始,调控已经从限购向严查房贷转移,个别城市的房贷利率上调,广深多家银行甚至出现停贷情况。

种种迹象联系到一起,仿佛在印证“流动性正慢慢收紧”这一说法。

前不久,央行货币政策委员会委员马骏在一次研讨会上指出,有些领域(股市和楼市)的泡沫已经显现,都与流动性和杠杆率的变化有关。

他指出,未来这种情况是否会加剧,取决于2021年货币政策要不要进行适度转向。如果不转向,这些问题肯定会继续,会导致中长期更大的经济、金融风险。

关于货币政策适度转向的声音,除了来自官员,在经济学界也已引起热议。

1月底至今,恒大集团首席经济学家任泽平连发三篇文章提出“我们可能正站在流动性的拐点上”的观点。他认为,2021年1季度前后,随着经济复苏的顶部区间正在到来,通胀预期抬头,结构性资产价格泡沫化,货币政策回归正常化,信用政策结构性收紧,我们正在迎来流动性的周期性拐点。

流动性拐点真的到了吗?且不说结论,市场预期已经反映在股市了。

不过,经济学界也有不同的声音,有学者认为现在谈流动性拐点为时尚早,并没有流动性拐点的迹象,也有学者警示,货币政策不能急转弯。为此,小巴也将同样的问题抛给了三位大头,来看看他们的观点。

我不太认同“当前正处流动性拐点”这一观点。流动性过剩和泛滥,无论对中国还是世界都是一个现实问题。

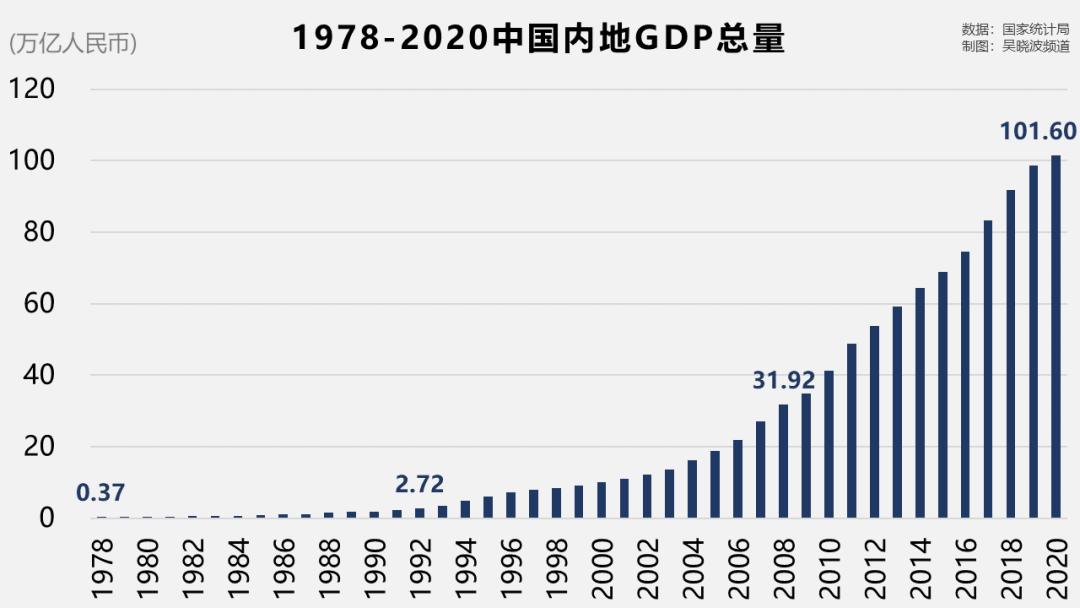

中国目前没有流动性拐点的迹象。以广义货币(M2)为例,目前只有8%的增长率,但其总规模仍在不断上升,总量已经超出200万亿人民币,中国经济总量才100万亿人民币。

总体来说,2020年是疫情之年,中国本身处在特殊时期,经济不正常,政策是用来救命的,节奏肯定也不正常,当下的投资乃至投机也不正常。

一切都被疫情这顶大帽盖住了,在这种非常时期将“流动性拐点”这种定性的观点拿出来说,逻辑上是说不通的,也不利于市场安稳。

中国正处在国际市场敏感的点上,中美利差存在,汇差也存在,国际投资者来中国市场套利的目的非常明显,这时候对定性的言论更要谨慎,否则可能会引发市场思考和判断的混乱,以人民币汇率为例,对其的干扰是存在的。

近一年人民币汇率走势

实际上,流动性问题我们自己很清楚。老百姓买东西,钱花得更多了,市场上的钱肯定增加了,但钱没有流向实体经济,而是流向了金融市场。

目前中国整个金融市场和实体经济的流动性配比倒挂,实体经济供给不多,金融市场的供给非常充分,老百姓也将钱投入到金融市场。企业本来应该干生产,现在也跑去金融市场,金融机构本应将金融市场的钱反哺给企业和实体经济,但实际上并没有这么做,而是在金融市场继续利滚利。

当钱在大量流入金融市场时提“流动性拐点”,无疑对实体经济不利。

从整个宏观经济看,虽然中国在2020年实现全年GDP增长2.3%,为全球唯一实现经济正增长的主要经济体,GDP总量也实现了百万亿的历史性突破,但不能光看量,要看质量。

突破100万亿是好事,但也要看到我们与美国的巨大差异,中国100万亿人民币(15万亿美元)和美国的21万亿美元相比,还差6万亿美元,而美国的人口基数3亿,中国的人口基数多达14亿。美国人均GDP超过了6.5万美元,中国人均GDP刚刚突破1万美元。

因此,在这个特殊时期,我们不要将问题和进步混谈,我们确实在进步,但也要理性看待存在的问题,不要将进步当作成绩,也不要将问题当作未来的希望。

我认为,在2021年,货币政策操作应该更加相机抉择、谨慎从事,要避免货币政策过度收紧造成的事实上的政策“急转弯”,主要理由如下:

第一,在2021年,经济增长受到一些结构性因素的制约,无论是消费增速还是制造业投资增速,大概率只会温和复苏。而受到调控政策加强与外部环境变化的影响,房地产投资增速与出口增速可能出现回落。换言之,2021年中国经济依然面临一定的保增长压力,尤其是在剔除了2021年第一季度由于基期效应导致的高同比增长之后。

第二,2021年物价走势虽然可能出现反弹,但反弹程度可能较为有限,依然显著低于央行目标水平。换言之,通货膨胀不是2021年央行收紧货币政策应该主要考虑的因素。

第三,在2020年底2021年初,新冠病毒肺炎疫情在中国北方部分地区有所反弹。疫情的零星暴发已经开始冲击到消费行业。如果疫情再度加剧,将重新影响到2021年中国经济增长前景。

统计截至2021年2月3日23时

图源:腾讯新闻

第四,在2020年下半年,之所以中国货币政策有底气边际收紧,一定程度上是由于2020年的财政政策是非常宽松的。

和2020年相比,2021年中国财政政策很可能边际收紧。① 中央财政赤字占GDP比率可能由3.6%下调至3.0%—3.2%。② 1万亿特别抗疫国债很可能不会继续发行。③ 地方专项债新增额度难以像2020年那样大幅提升。而在财政政策将会边际收紧的前提下,如果货币政策过快收紧,两项政策紧缩的叠加就可能导致政策的“急转弯”。

第五,在2020年下半年,国内金融市场上出现了一轮地方国企产业债集体违约的浪潮。虽然这次浪潮由于中央政府的及时介入而告一段落。但地方政府与国有企业的还本付息压力依然较大。考虑到PPI增速为负以及长期无风险利率的上升,这意味着2020年下半年上述主体的再融资成本显著升高了。为了防范化解信用债市场可能出现的系统性风险,央行也应避免在经济复苏过程中长期无风险利率上升过快。

第六,2020年6月至2020年年底,人民币兑美元汇率升值了8%。这一轮升值的主要原因,则是中美经济增长差拉大之后,中美利差走阔导致大量短期资本流入套利。如果人民币汇率继续快速升值,一方面可能通过进出口渠道冲击经济增长,另一方面则可能通过热钱流入、资产价格上升而威胁金融稳定。因此,在通盘权衡了上述因素之后,避免中美利差过度拉大加剧人民币升值压力,也应该成为中国央行决策时的考虑因素之一。

任泽平博士强调的拐点更多是指广义流动性也即信用扩张的拐点,我基本同意任博士的观点。

同时任博士也提到了拐点不会太尖锐,而是平滑地回归常态,这符合央行“不急转弯”的政策取向。也即“不太尖的拐点”对应“不急转弯”,其中“不太尖”对应“不急”,“拐点”对应“转弯”。

对于“不太尖”,可能有两个背景:

一是狭义流动性(也就是银行间市场流动性)可能近期不会明显收紧,尽管近期DR007出现短暂的飙升,但很快又回到7天逆回购政策利率附近,央行不愿意市场利率持续偏离逆回购利率,因为会使得政策利率失去指导意义。

未来,我认为春节前夕这段时间由于还有较大规模的公开市场操作到期,是观察央行对狭义流动性政策取向的较好时期。若面对春节前的现金需求和资金到期,央行投放了足量流动性,则表明后续央行对狭义流动性的政策并未明显收紧。只要流动性仍然保持合理充裕,不明显收紧,信用扩张的速度下降的空间可能并不是非常大。

二是经济仍然存在结构性问题,仍然需要一定规模的信用支撑薄弱部门继续复苏,因而更多的如普惠、涉农等定向性信用政策仍然是可期的,这将一定程度上支撑信贷规模。

假如2021年中国采取“稳货币+紧信用”的政策组合,对股市是利空消息,具体而言,稳货币对股市的增量资金是一个限制,从历史经验看,短期流动性收紧往往容易导致大盘下跌,但对于新经济领域、周期性不强的行业以及龙头公司的影响相对较小。

对于债市而言,若流动性明显收紧,则也是利空,并且影响较为直接,流动性既决定债市投资的资金规模,也影响市场利率水平,都对债市尤其是利率债影响较大。

对于房地产市场,在严格调控的同时,流动性收紧也是一个打击。但决定楼市的当前主要力量还是调控政策,因为即使流动性宽松,流入楼市的资金也会被严控。

信用周期下行,对股市和信用债市场影响较大。信用周期下行,实体经济需求萎缩,企业订单减少,最终会反映到上市公司的财务报表上。经营较差的企业由于无法续贷而发生不良贷款,甚至发生债务违约,导致信用债市场的波动。

本文已获得吴晓波频道授权,推荐关注知识服务平台-吴晓波频道

声明:本资讯中的信息均来源于公开资料,本公司已力求报告内容的客观、公正,但对相关信息的准确性及完整性不作任何保证。资讯中的观点、结论和意见仅供参考,不构成投资建议。投资有风险,入市需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。