来源:浦银安盛基金

2021.1.25-1.29

债市焦点

1.12 月经济数据:四季度 GDP 同比 6.5%,已经超过 2019 年全年增速,生产整体维持强劲,12 月工业增加值同比增长 7.3%,较 11 月提高 0.3%。

2.货币政策:人行提出货币政策稳字当头,但在过去的一月中已经释放回笼流动性信号,逆回购操作经历 100 以下的缩量操作。人行对于资金利率的谨慎反映出其对房地产调控和资产价格的关注度在提升。

3.拜登新政推出财政刺激:美国当选总统拜登提出总额达 1.9 万亿美元的经济救助计划。同时,美联储重申加息时间点不会很快到来。

债市走势回顾

基本面数据保持强劲,央行货币政策回归中性。四季度中国实际GDP当季同比增长6.5%,超过2019年全年水平,比三季度增速抬升1.6%,显示出四季度以来经济基本面增长强劲。另一方面,人行对于近期一线房产价格上升势头和股票市场关注度提升,表示杠杆率上升较快,有些领域泡沫已经显现。1月下旬开始资金市场波动加大,1月银行间质押式回购加权7天利率2.62%,较12月上行28BP。

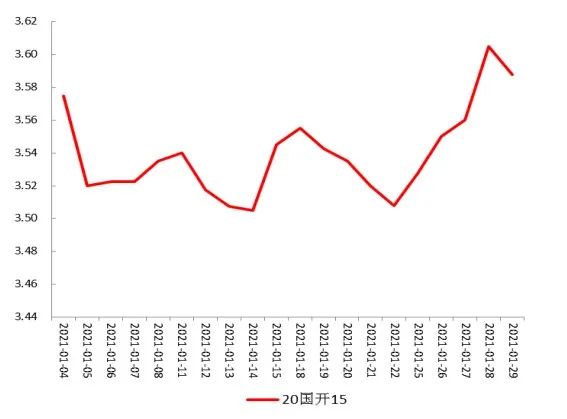

整体来看,1月债市收益率曲线平坦化上行,全月中债国开债 1Y、3Y、5Y、10Y 收益率分别上行 29BP、19BP、 14BP、 5.6BP。

图1:国开债15Y现券收益率

单位:% 数据来源:wind,截至2021.1.31

债市策略

1.流动性方面,1月末资金市场现“钱荒”,其背后的原因可能包括:财政投放时点错位、年初信贷快速投放消耗超储、银行间隔夜回购杠杆偏高、资产价格泡沫风险促使央行收敛流动性等。

2.自上周五起,人行开始转为 OMO 净投放,但考虑到近期中、美均出现资产价格泡沫迹象,因此即便春节前人行熨平资金面,或许也不足以打消市场对后续流动性逐渐收紧的预期。

3.新公布的1月份官方制造业PMI,连续第二个月出现环比回落,但这还不足以说明经济复苏动能减弱,因为从近期的银票贴现利率上行幅度看,1月份实体信贷需求或许仍维持在较高水平。

4.今年“原地过年”的务工者占比可能同比明显提高,这意味着春节前后开工的摩擦性时滞可能缩短,导致春节后公布的经济数据同比变好;另一方面,“原地过年”可能意味着春节前后的“提现”需求变小,导致春节前资金面波动程度降低。

后市展望

利率债市场方面,春节前随着人行的熨平操作,资金面有望较1月底水平回落,但鉴于前期高评级信用债暴雷的影响逐渐消退,而资产价格泡沫风险抬头,人行对流动性的态度大概率是边际转紧的;基本面方面,近两个月来的统计数据喜忧参半,叠加1季度基数效应显著,预计近期对债市的影响权重小于资金面;在春节前后,债市策略可以考虑在保持相对中性的同时适当防御。

信用债方面,鉴于1月市场投资情绪不佳,一级市场取消发行较多,2月资金面或不会持续收紧,后续随着情绪修复,信用债利率或小幅下行。行业间、企业主体间的分化延续,建议注重个体信用挖掘。

可转债方面,近日资金面的剧烈波动是市场的核心关注点,人行放大资金利率波动性,防止加杠杆行为助长资产价格泡沫。短期调整空间预计有限,债市偏向震荡。流动性最宽松的状态或已过去,利率或处于上行趋势中,但上行的空间较为有限,因此对估值的压制作用较低,核心资产回撤的风险相对可控。权益市场风格转为盈利驱动,今年在相对更为均衡的市场中,盈利影响或将更加突出。

“周期+成长”仍是投资主线,全球复苏共振有波折但不改趋势,利好中上游周期品,如化工、有色。部分成长股涨幅过快后修整,两会前后“十四五”规划有望继续发酵,可关注新能源、半导体、电子、机械等高端设备制造方向。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。