来源:鲁明量化全视角

作者:丁鲁明、陈韵阳

分析师预计,中国市场将迎来‘紧货币,紧信用’时期,人民币升值将持续至2021Q2,但速度放缓。由于国内广义流动性收紧对港股估值冲击没有A股大,港股在该时期往往能够跑赢A股。

主要内容

人民币升值对经济和资产价格的整体影响

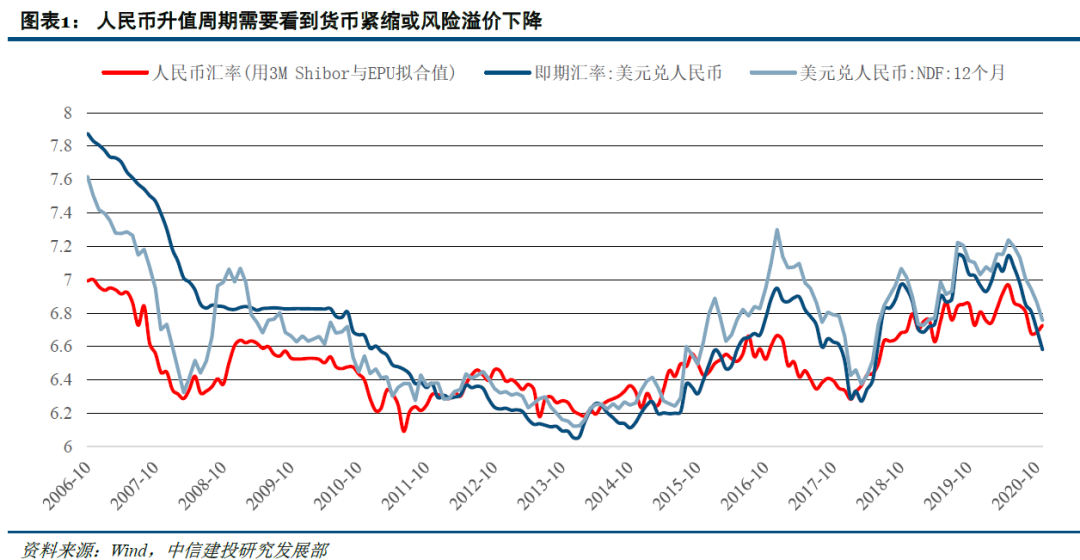

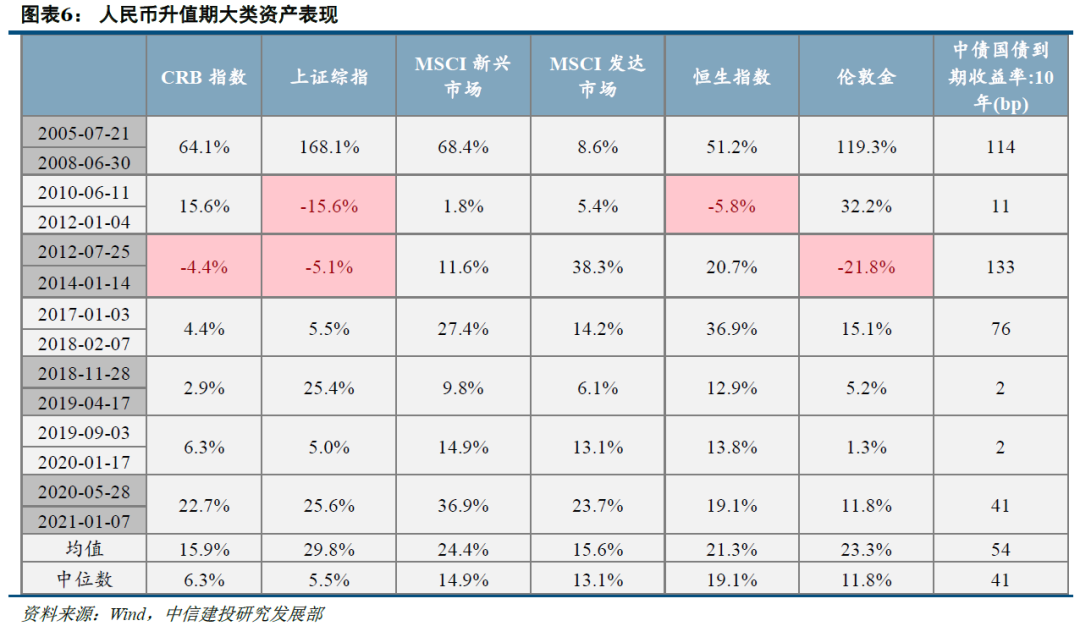

从过去7轮人民币升值的历史来看,人民币升值周期需要看到货币紧缩或风险溢价下降(体现为经济政策不确定性下降)其中一个条件成立。从宏观层面来看,人民币升值会通过出口与货币条件两个渠道滞后拖累经济。人民币升值期大类资产整体表现:

(1)利多商品。

(2)利空中国利率债。

(3)未必利多A股。

(4)利好新兴市场股市,但未必能跑赢发达市场股市。

(5)港股表现良好,在滞胀与金融防风险驱动的人民币升值期里往往跑赢A股。

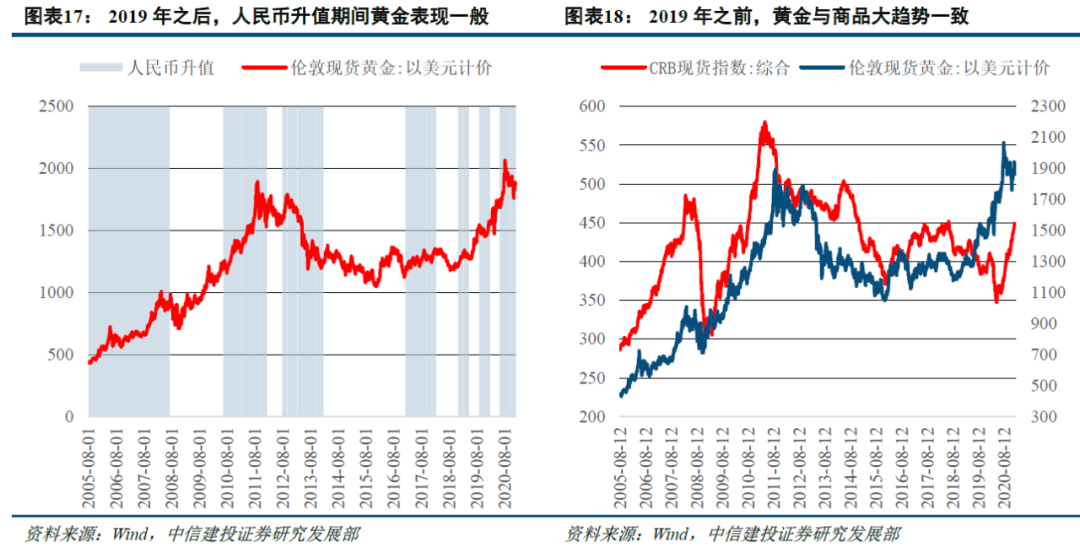

(6)2019年之前升值利多黄金,2019年之后变为利空。

人民币升值也分不同阶段——基于货币信用的划分

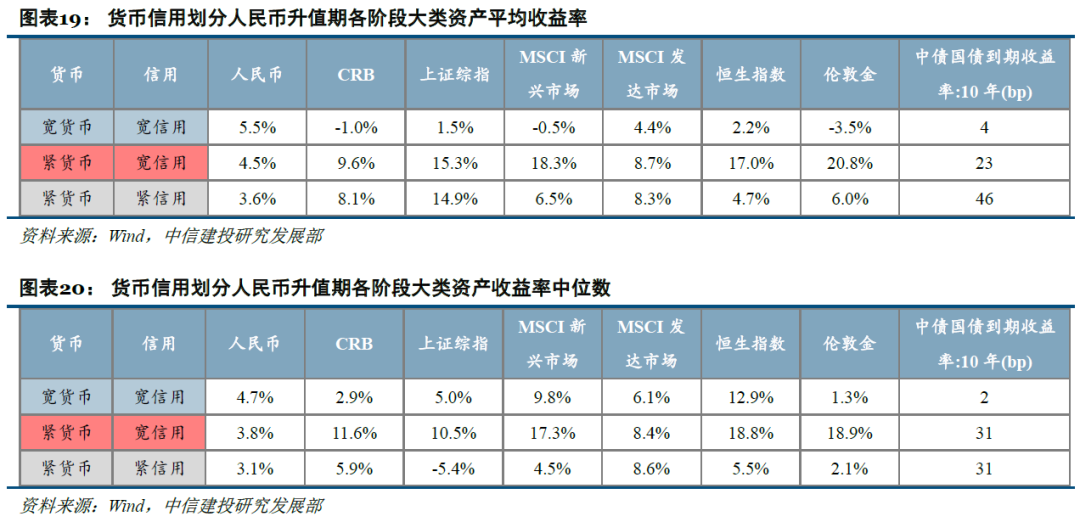

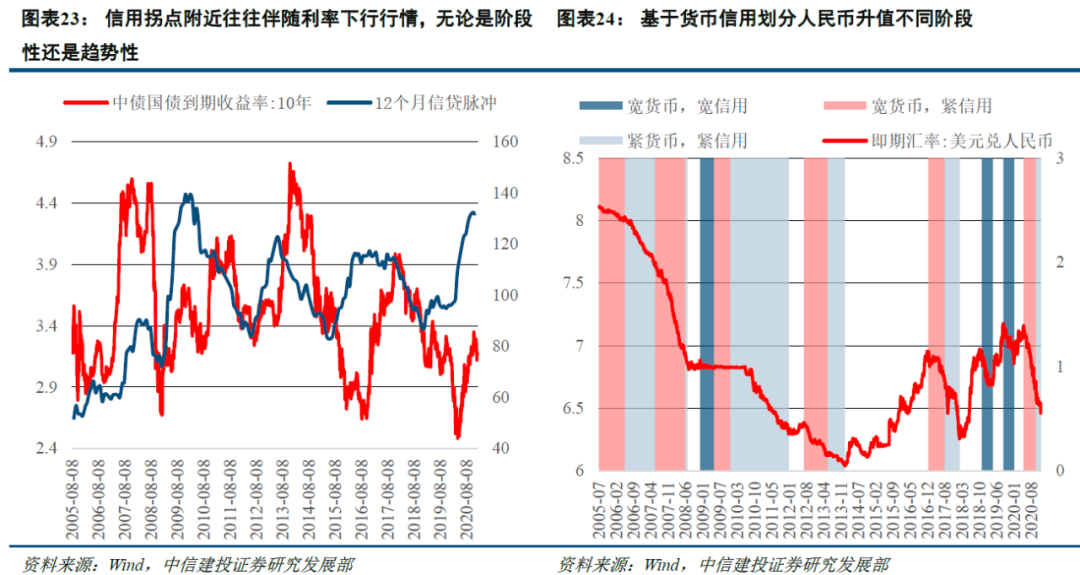

根据货币信用对人民币升值期进行划分,从而总结出大类资产在各个阶段的运行规律,整体来看,风险资产与黄金在‘紧货币,宽信用’阶段表现最好,在信用拐点之后上升动能衰减,利率债开始有所表现。

(1)人民币汇率:紧信用之后升值速度放缓。

(2)商品:在‘紧货币,宽信用’时期表现最好,在‘紧货币,紧信用’时期上升动能衰减。

(3)中国利率债:剔除经济过热与‘钱荒’冲击这两段异常时段,‘紧货币,紧信用’之后,利率上升动能明显减弱。

(4)A股:人民币升值期,A股主要涨幅集中在‘紧货币,宽信用’时期,‘紧货币,紧信用’时期表现明显偏弱,原因在于如果股市没有大量增量资金进入,‘紧货币+紧信用+人民币升值’时期盈利上升便难以对冲估值下降。

(5)新兴市场:在‘紧货币,宽信用’时期表现最好并能跑赢发达市场,进入‘紧货币,紧信用’后,表现明显变差并开始跑输发达市场。

(6)港股:由于国内广义流动性收紧对港股估值冲击没有A股大,港股在‘紧货币,紧信用’时期往往能够跑赢A股。

(7)黄金:和商品类似,黄金在‘紧货币,紧信用’时期上升动能衰减。

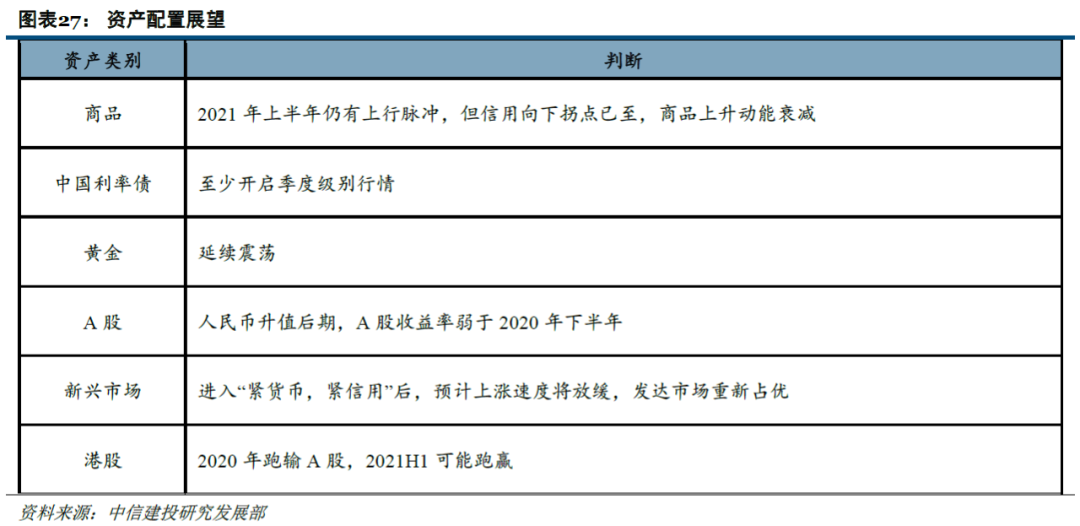

未来展望:人民币升值速度放缓,增配中国利率债

预计人民币升值持续至2021Q2,但速度放缓:(1)货币宽松实质性拐点可能在2021Q2才逐渐明朗。(2)拜登上台不改对华强硬,经济政策不确定性指数难以持续下降。(3)全球疫情错位下出口份额回升或不具备持续性。(4)‘紧货币,紧信用’时期人民币升值幅度不如‘宽货币,宽信用’与‘紧货币,宽信用’时期。

商品:2021年上半年仍有上行脉冲,但预计未来6个月商品收益率不如2020H2‘紧货币,宽信用’时期。

中国利率债:未来至少开启季度级别行情。历史上人民币升值整体利空债市,但如果同时伴随信用拐点出现,则伴随利率做多的机会。

黄金:延续震荡。信用拐点出现后,黄金收益率不如‘紧货币,宽信用’阶段。A股:人民币升值期,A股主要涨幅集中在‘紧货币,宽信用’时期,‘紧货币,紧信用’时期表现明显偏弱,预计未来A股收益率将弱于2020年下半年。

新兴市场:进入‘紧货币,紧信用’后,预计上涨速度将放缓,发达市场重新占优。

港股:2020年跑输A股,2021H1可能跑赢。

风险提示:全球疫情超预期;疫苗效果不及预期

正文

一、人民币升值对经济和资产价格的整体影响

1.1 升值周期的共同点:货币紧缩或风险溢价下降

2005年‘7.21’汇改之后,人民币不再单一盯住美元,开始实行以市场供求为基础、参考一篮子货币调节、有管理的浮动汇率制度,从那之后,人民币汇率开始更富有弹性,至今为止人民币兑美元经历了7轮升值周期。从过去7轮人民币升值的历史来看,人民币升值周期需要看到货币紧缩或风险溢价下降(体现为经济政策不确定性下降)其中一个条件成立。

货币紧缩的宏观背景可分为三类:

(1)复苏期。2006-2007H1和2020年5月至今这两轮周期属于非常明显的经济复苏驱动货币收紧的周期。

(2)滞胀期。虽然实际经济增速回落,但通胀快速上升,货币政策因为控制通胀而收紧,比如2007H2-2008H1和2010H2-2011年。

(3)金融防风险加强期。虽然2013年和2017年经济和通胀不足以使货币收紧,但货币政策开始切换至防风险,金融去杠杆导致货币政策收紧。

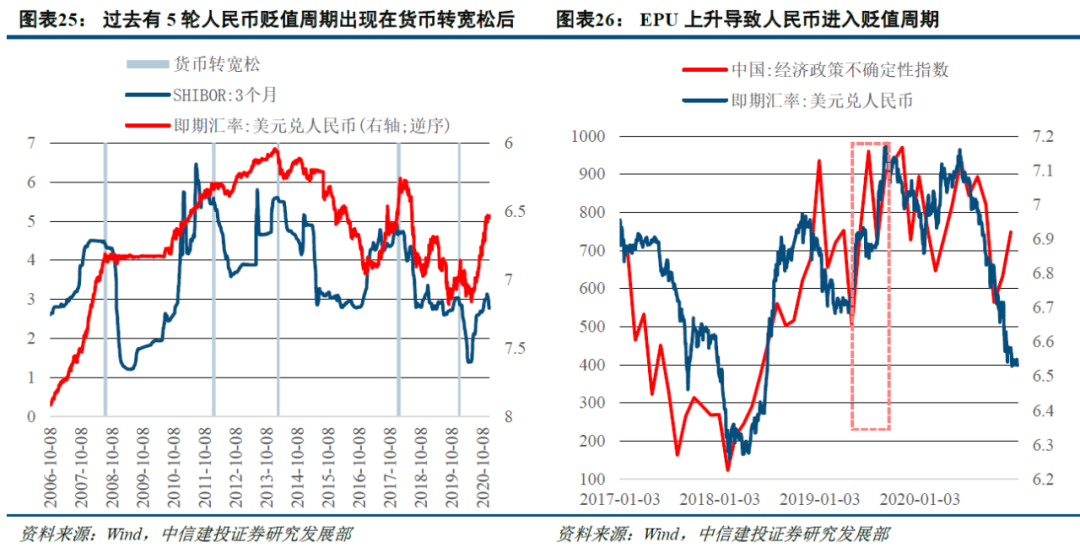

货币宽松时,若风险溢价下降,人民币仍能升值。过去7轮人民币升值周期里有5轮是货币紧缩背景下的升值,但少数时候货币宽松也能带来人民币升值,比如2018年12月-2019年4月、2019年9月-2020年1月,3个月Shibor利率分别变化-31BP、16BP,整体上货币政策是宽松的,但这两个时期中国经济政策不确定性指数从高位回落,人民币风险溢价下降,人民币均实现4%左右的升值。

根据上述划分,可以总结出不同时期人民币升值幅度的2个规律:

(1)货币紧缩期(10.9%)>货币宽松期(4.4%)。

(2)货币紧缩程度与人民币升值幅度没有直接关系,货币紧缩的原因更重要,名义经济增长改善(包括复苏期与滞胀期)驱动(12.2%)>金融防风险驱动(8.4%)。

1.2人民币升值滞后冲击经济

人民币升值的确利好一些外债占比较高、原材料进口依赖度较高的企业,但从宏观层面来看,人民币升值会滞后拖累经济,主要是通过两个渠道:

(1)人民币升值不利于出口。人民币升值过程中,不仅提高了出口企业汇兑损失,同时也会降低出口企业竞争力。过去几轮人民币升值之后出口都会见顶回落,领先期大约2-3个季度,例如2010-2013年人民币升值了4年,这期间出口增速中枢不断下移。

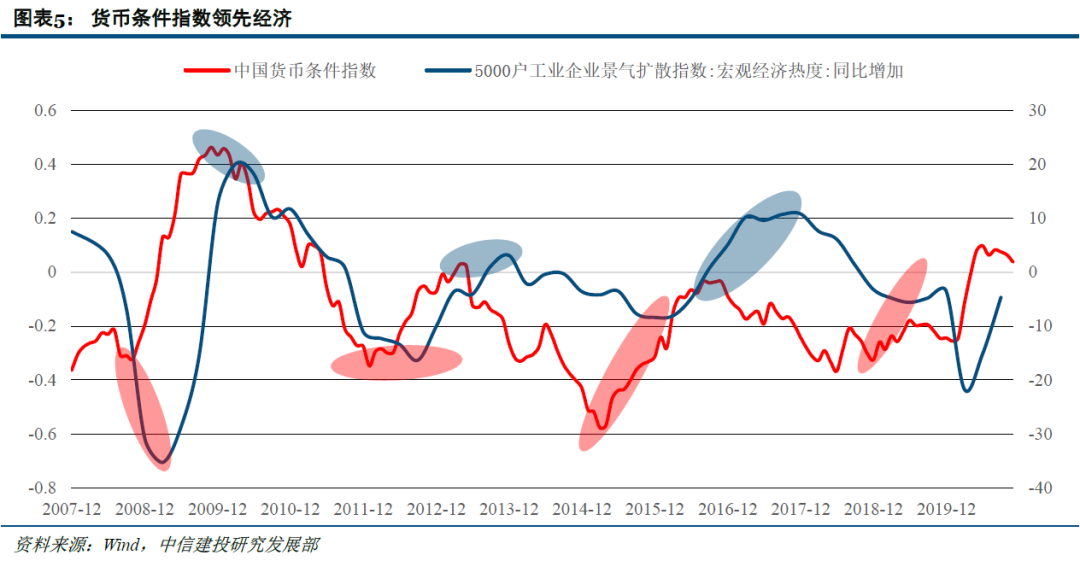

(2)人民币升值导致货币条件收紧,进而滞后拖累经济。国外部分央行通过构建MCI(货币条件指数)来量化广义流动性的松紧,其中一个成分就是汇率,汇率升值会导致货币条件收紧,货币条件指数对经济有1-3个季度左右领先,最终会滞后拖累经济。

1.3人民币升值期大类资产整体表现:利多商品,利空债市,未必利多A股

人民币升值整体利多大宗商品。人民币和商品可能都是受经济基本面与货币政策等因素的共同影响,人民币升值周期需要看到货币紧缩或风险溢价下降其中一个条件成立。

货币紧缩的背景主要分为:复苏期、滞胀期和金融防风险加强期,商品在复苏期和滞胀期都有较好的表现(CRB指数平均涨幅34%),过去两轮金融防风险驱动的货币紧缩里,信用创造受到抑制,房地产景气度无法显著上升,需求只是企稳,商品表现不如复苏期和滞胀期。

货币宽松时期,风险溢价下降驱动的人民币升值同样也会带来商品价格上涨,这不仅是因为经济政策不确定性下降驱动风险偏好回升,同时往往也能引发经济企稳预期,2019年初全球资产普涨便是如此。

整体而言,人民币升值幅度与CRB指数涨幅正相关,依据人民币升值驱动力对商品影响排序:名义经济增长改善>经济政策不确定性下降>金融防风险。

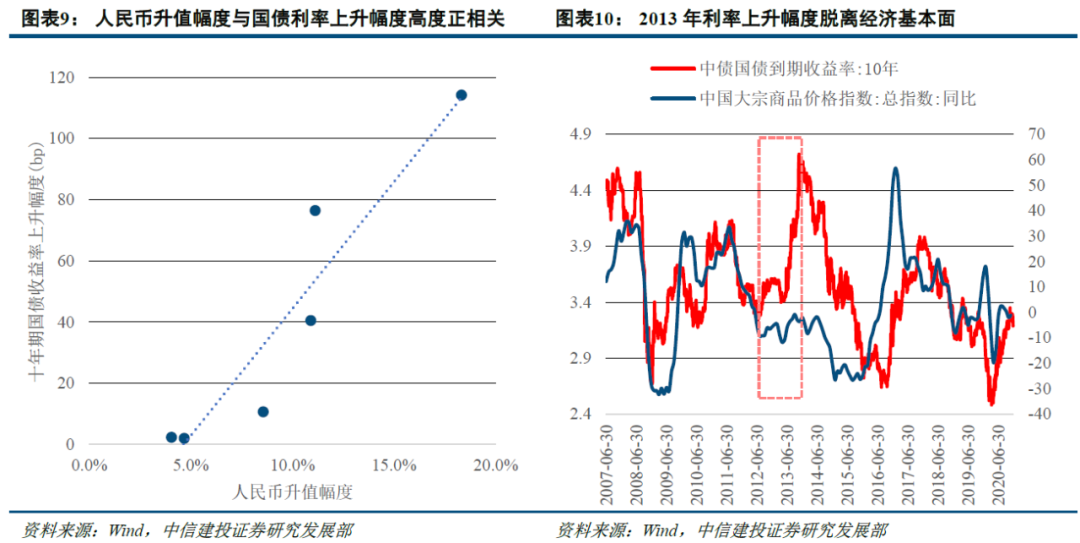

人民币升值利空利率债,利空程度基本与人民币升值幅度正相关。过去7轮人民币升值周期里,十年期国债收益率都出现了上升,平均上升54BP,只是幅度会有所差别。

人民币在货币紧缩期、名义增长改善期升值幅度更大,理论上,人民币升值幅度越大,利率上行越多,实际上,除了2013年以来,基本符合这个规律。

人民币升值未必利多A股。其一,分析人民币升值的驱动因素是否有利于股市更为关键:

(1)滞胀期的人民币升值,企业盈利进一步上行乏力,而估值快速下跌。

(2)金融防风险驱动的人民币升值,股市缺少增量资金流入,同时利率明显上升,估值承压。

(3)经济复苏驱动的人民币升值,企业盈利改善,虽然宏观流动性会因为经济好转而变紧,但股市流动性尚可。

(4)货币宽松叠加风险溢价下降驱动人民币升值,此时风险偏好改善,同时伴随经济企稳预期,利好A股。其二,在人民币升值中后期,升值预期与上证指数相关性更强,以2011年为例,尽管人民币全年升值,但4月之后,升值预期拐头向下,A股也跟随单边走弱。

人民币升值整体利好新兴市场股市,但未必能跑赢发达市场股市。过去7轮人民币升值周期里,MSCI新兴市场指数均取得正收益,平均收益率24.4%,主要原因是人民币升值期间,美元指数不会太强,海外资金会增加新兴市场配置。

但美元指数组成部分里没有人民币,美元指数与人民币并非完全是硬币的两面,2010-2013年人民币单边升值,而美元指数呈震荡走势,导致新兴市场没有跑赢发达市场。

港股在人民币升值期表现良好,在滞胀与金融防风险驱动的人民币升值期里往往跑赢A股。港股在人民币升值期一般能取得两位数收益,过去7轮人民币升值期内,恒指涨幅中位数为19.1%,高于A股(5.5%)。

在滞胀与金融防风险驱动的人民币升值期里往往跑赢A股,主要原因是这两个时期A股缺少增量资金,经济基本面只是企稳,无法消化利率快速上行对估值的压力,而港股估值主要取决于海外市场,港股相对占优。

人民币升值对黄金的影响:2019年是分水岭。2019年之前,黄金价格主要驱动力是通胀,黄金与商品大趋势基本保持一致,前文提到人民币升值整体利多商品,类似的,人民币升值整体也利好黄金。

但2019年之后,黄金价格主要驱动力变为名义利率,人民币升值期间,金价反而表现一般。2019-2020年全球央行降息潮,美联储给出YCC预期,黄金价格在2020年8月初创历史新高,但当时商品价格也只是回到疫情前水平。

11月以来人民币持续升值,商品价格飙升,但黄金只是弱势震荡,原因在于前期名义利率下行透支了金价上涨空间,商品大涨引发利率中枢的小幅抬升便可让黄金继续震荡。

二、人民币升值也分不同阶段——基于货币信用的划分

上文主要是总结过去7轮人民币升值期大类资产整体表现,但事实上,每一轮人民币升值按照货币信用也可以划分为不同阶段,我们使用3M Shibor与12个月信贷脉冲分别作为货币与信用的代理指标,据此对人民币升值期进行划分,从而总结出大类资产在各个阶段的运行规律。

(1)人民币汇率:‘紧货币,紧信用’时期人民币升值幅度不如‘宽货币,宽信用’与‘紧货币,宽信用’时期。

(2)商品:在‘紧货币,宽信用’时期表现最好,平均涨幅9.6%,中位数11.6%,在‘紧货币,紧信用’时期上升动能衰减,平均涨幅和中位数分别为8.1%、5.9%,原因在于‘紧货币+紧信用+人民币升值’ 时期广义流动性显著收紧,虽然经济不会立即拐头向下,但已经进入复苏后期了。

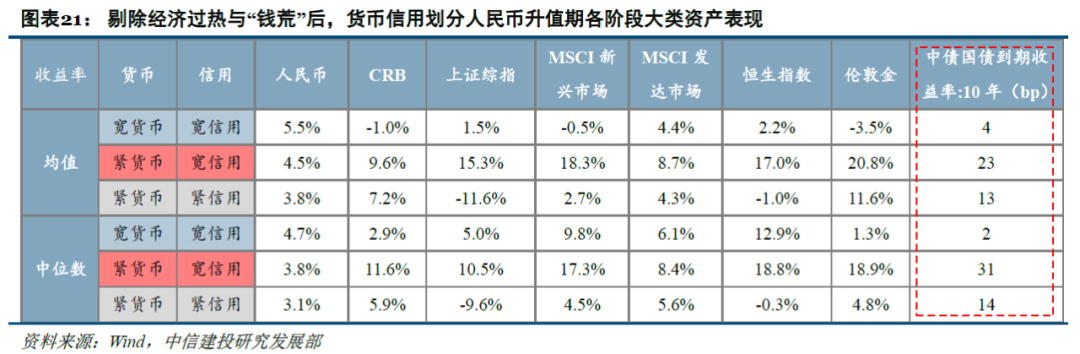

(3)中国利率债:全样本来看,利率债在‘紧货币,紧信用’仍然表现不佳,但如果剔除2006年5月-2007年5月经济过热与2013年‘钱荒’冲击这两段异常时段,那么进入‘紧货币,紧信用’之后,利率上升动能明显减弱。

(4)A股:人民币升值期,A股主要涨幅集中在‘紧货币,宽信用’时期,‘紧货币,紧信用’时期表现明显偏弱,上证综指收益率中位数-5.4%,如果剔除2006年5月-2007年5月经济过热时期,A股平均收益率仅为-11.6%。原因在于如果股市没有大量增量资金进入,‘紧货币+紧信用+人民币升值’时期盈利上升便难以对冲估值下降。

(5)新兴市场:在‘紧货币,宽信用’时期表现最好并能跑赢发达市场,进入‘紧货币,紧信用’后,表现明显变差并开始跑输发达市场。

(6)港股:‘紧货币,紧信用’时期表现不如‘紧货币,宽信用’时期,但由于国内广义流动性收紧对港股估值冲击没有A股大,港股在‘紧货币,紧信用’时期往往能够跑赢A股。

(7)黄金:和商品类似,黄金在‘紧货币,宽信用’时期表现最好,平均涨幅和中位数均在19%左右,在‘紧货币,紧信用’时期上升动能衰减。

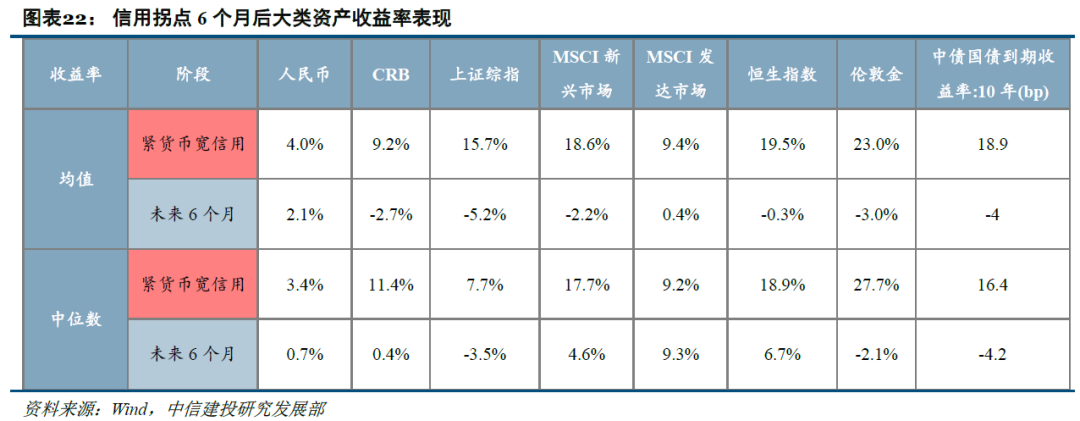

进一步,如果看信用拐点6个月后大类资产的收益率均值与中位数,人民币、商品、A股、新兴市场、港股、黄金表现较‘紧货币,宽信用’时期走弱,但中国利率债表现变好,十年期国债收益率平均下行4BP,信用拐点附近往往伴随利率下行行情,无论是阶段性还是趋势性。

三、未来展望:人民币升值速度放缓,增配中国利率债

3.1 预计人民币升值持续至2021Q2,但速度放缓

人民币转贬值的条件是货币转宽松或EPU上升:

(1)货币宽松实质性拐点可能在2021Q2才逐渐明朗。2020年12月以来,央行创纪录超额续作MLF,资金面改善,3个月Shibor利率从3.1%降至2.7%附近,狭义流动性边际上略有宽松,不过本轮政策强调‘不急转弯’,预计也不会太快转向实质性宽松。一般Q1是数据真空以及春节扰动期,流动性往往季节性宽松。

而2021Q1经济同比数据在超低基数下大概率非常好看,加上春节错月的影响,2021Q1数据会释放一些混乱的信号,虽然我们基于PMI构建的领先指标显示经济环比可能在Q1确认拐点,但在政策‘不急转弯’的背景下,可能需要等Q2的数据继续检验经济成色后,货币宽松实质性拐点才更为明朗。

(2)拜登上台不改对华强硬,EPU指数难以持续下降。

综合来看,预计人民币升值持续至2021Q2,但信用拐点已经出现,升值速度会较2020年下半年放缓。

3.2 资产配置展望:增配中国利率债

商品:2021年上半年仍有上行脉冲。人民币升值整体利多商品,但信用向下拐点已至,商品上升动能衰减,预计未来6个月商品收益率不如2020H2‘紧货币,宽信用’时期。

中国利率债:未来至少开启季度级别行情。历史上人民币升值整体利空债市,但如果同时伴随信用拐点出现,则会出现季度级别行情,金融危机以来每一轮周期都存在类似阶段,都伴随利率做多的机会。类比2010年上半年,预计利率债将至少开启季度级别行情。

黄金:延续震荡。2019年之后人民币升值利空黄金,信用拐点出现后,黄金收益率不如‘紧货币,宽信用’阶段,虽然民主党横扫带来更大规模财政刺激预期,但同时美联储也开始讨论缩减QE,美债名义利率上升空间打开,实际利率难以显著下行,预计黄金延续震荡。

A股:人民币升值后期,A股收益率弱于2020年下半年。人民币升值期,A股主要涨幅集中在‘紧货币,宽信用’时期,‘紧货币,紧信用’时期表现明显偏弱。升值预期比升值本身更关键,5月之后人民币升值预期回落,预计未来A股收益率将弱于2020年下半年。

新兴市场:进入‘紧货币,紧信用’后,预计上涨速度将放缓,发达市场重新占优。

港股:2020年跑输A股,2021H1可能跑赢。2020年港股在全球市场表现一般,在这轮人民币升值期里跑输A股,主要原因是9月之前港股盈利预期不断下修,随着9月底以来港股盈利预期改善,港股不再跑输A股。国内广义流动性收紧对港股估值冲击没有A股大,预计未来6个月港股有望跑赢A股。

编辑/lydia扫二维码 领开户福利!

编辑/lydia扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。