来源:小5论基

今天文章的问题来自一位星球的小“火”伴,问题如下:

话说我写号这么些年来,也接触了形形色色各种投资小伙伴,我发现一件很有意思的事情,就是对于定投这种投资方式,往往会有两大类最常见的投资者:

第一大类是因为平时关注过多以至于被定投的中间过程折磨得死去活来进而多半坚持不下去的。

第二大类则是佛系定投平时完全不关注中间过程以至于偶尔打开账户经常会有惊喜的。

很明显,后者是非常适合做定投的,而问问题的这位小伙伴显然属于后者,并且在收益上也确实略有一些惊喜。

那么问题来了,定投真的可以这么佛系么?

或者换个更直接的问法叫做:定投真的不需要止盈么?

今天我就基于以上四个指数来讨论下这个问题。

先来看消费板块。

消费指数常规包含主要消费和可选消费,实际的定投中我们选的是主要消费。

我一般用作数据分析的就是中证主要消费指数,上述小伙伴定投的汇添富中证消费ETF联接就是一只跟踪中证主要消费指数的ETF的联接基金(当然,消费指数我还是更建议用消费主题基金,大家可以留言补上你心目中的最佳消费主题基金)。

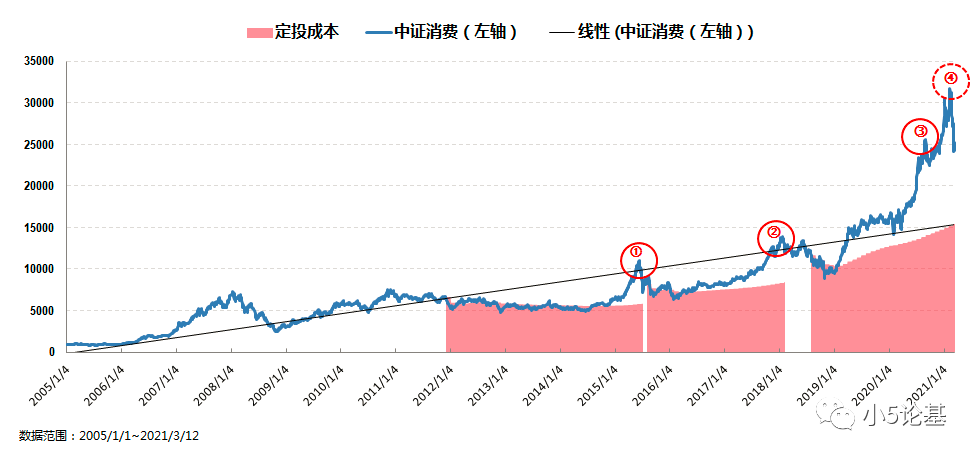

我们再来看下定投中证消费指数的情况:

从趋势线的角度,最近的这轮定投始于2018年8月1日,在定投了23期之后,于2020年6月23日取得42.40%的绝对收益率,折合年化收益率20.49%,超过了定投消费指数的24期止盈年化收益率20%进入止盈准备。

这之后消费指数很强势,始终处于止盈准备但一直没有触发止盈操作,直到在总共定投了25期的2020年8月31日,绝对收益率达到了83.82%(折合年化收益率33.91%)的阶段高点(如图中标号3所示),后续才终于开始下跌。

按照我们之前设定的止盈标准,这轮定投在2020年9月7日累计跌幅超过5%的时候止盈一半,2020年9月8日累计跌幅超过7%的时候全部止盈。

整体下来这一轮消费指数的定投的绝对收益率在68%左右,折合年化收益率则在28%左右,总体收益我认为是可以满意的。

不过人算不如天算,后续的情况大家也看到了,上述阶段高点并没有成为消费指数的最高点,经过9月份的一小段短期下跌(最多也就跌了12%左右),消费指数又重拾升势,并于2021年2月10日再创新高。

如果之前没有止盈的话,截至2021年2月10日的最高点,总共应该定投31期,绝对收益率为108.33%,折合年化收益率则为33.63%。

所以之前的止盈操作是错过了一个亿么?

我们再来探讨下这个问题。

首先,所谓的定投指数的止盈收益率,实际上是基于指数所有历史数据的常规定投,计算得到的一个实现概率,来作为止盈的参考。

比如消费指数这个的历史数据是从2005年1月1日至今大概16年多的数据算出来的:

基于上图的数据,定投消费指数24期之后,年化收益率大于33%的实现概率为10.07%。

这是一个小概率的事情没有问题吧,所以我们在2020年9月份的止盈操作我认为并没有大问题(作为一个参考,最终实际止盈的年化28%左右的止盈收益率的实现概率为12.60%)。

毕竟对于指数未来的走势谁也预测不准,卖在最高点也从来不是我们要追求的,取得一个满足一定止盈条件的合理收益率才是我们应该去追求的。

其次,对于那些当时没有做止盈操作并继续持有到现在的小伙伴,现在又该怎么办呢?

这种to sell or not to sell的问题我还是不回答了,不过我可以给一些年化收益率的实现概率作为参考。

比如,截至2021年2月10日,定投消费指数的年化收益率33.63%,其实现概率大概在4%到10%之间,我简单取个平均就7%吧,这么低的实现概率都实现了还不卖更待何时?

再比如,消费指数新年归来之后经历了一波跌幅超过20%的大跌,但是其定投的年化收益率截至2021年3月12日依然还有20.61%,其实现概率则介于10%到20%之间,我同样取个平均就15%吧,依然还属于低概率。

我估计很多人看上面的那些所谓概率会没啥感觉,那我再换个角度来讲好了。

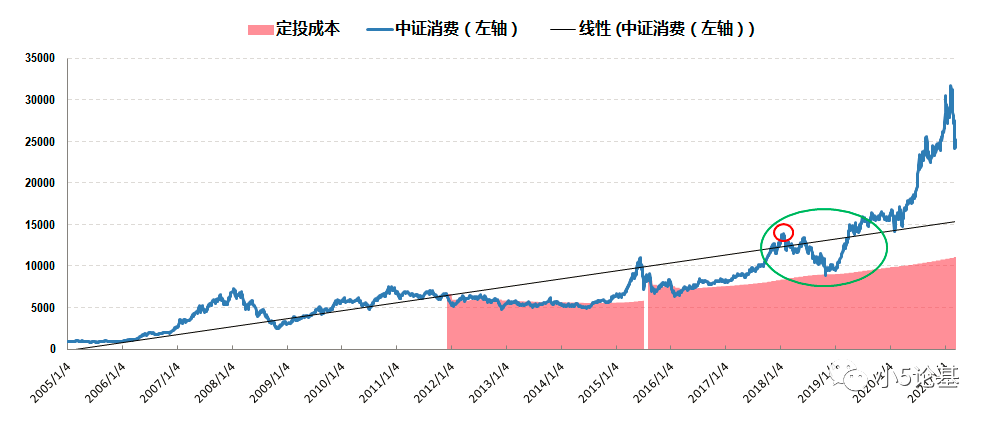

既然都是不止盈,那我干脆把最近这一轮和上一轮合并起来看下效果。

上一轮定投始于2015年大牛市之后的2015年8月,仍旧是基于趋势线选的定投开始点。

你还别说,效果拔群:

截至2021年2月10日,这一大轮不止盈的消费指数定投总共投了67期(5年+),绝对收益率188.66%,折合年化收益率21.14%,这个收益率不仅比分开两轮定投还要高,甚至可以秒杀市面上同时段大部分的基金(消费确实是个好板块)。

但是,这只是收益率效果上的拔群,这中间会有什么问题呢?

请看上图中那个又大又圆的绿色圈。

当时的情况的是,始于2015年8月的这轮定投到2018年1月23日这个最高点(红色小圈处)的时候总共已经定投了30期,其绝对收益率为65.83%,然后就开始下跌了。

如果这个时候不(右侧止损来)止盈继续定投,那么到2018年10月30日(总定投了39期)的时候,这轮定投的绝对收益率会变成-1.45%(消费指数本身的最大跌幅为-36.24%)。

从一个很高的正收益率跌到不赚钱甚至还亏钱(尽管只是小亏),并且总的下跌时间还长达9个月,这可以说是对定投信心的极大摧残,挫败感会很强,特别是在当时最黑暗而且并不知道后面会怎么样的情况下,有些人还容易情绪失控而做出某些不理智的操作,比如在最低点附近卖了。

话说上面的小伙伴一看就是个相对成熟的投资者,定投做的是五年的计划,这当然很好,问题是:

1)如果运气不好,定投五年期满还是亏的那怎么办?

2)或者反过来,如果运气很好,定投两年或者三年就大牛市了那又怎么办?

问题一很好回答,就是继续一条道投到黑。

问题二则见仁见智,我认为从投资心理的角度出发,定投过程中是可以保持佛系的(甚至最好佛系一些),但时候到了(满足止盈收益率),还是要拿起屠刀的,如果没有屠刀用菜刀美工刀之类的也行。

另外,对于之前早已止盈的小伙伴,我最后回答一个问题:消费指数现在可以开始定投了么?

答案是:不能。

我们再来看医药板块。

事先说明一点,医药板块我用作数据分析的指数是医药100指数,这个等权指数包含的医药细分子板块较为全面,虽然实际定投中我们一般不用这个指数,但这并不影响数据分析的结果以及其参考价值。

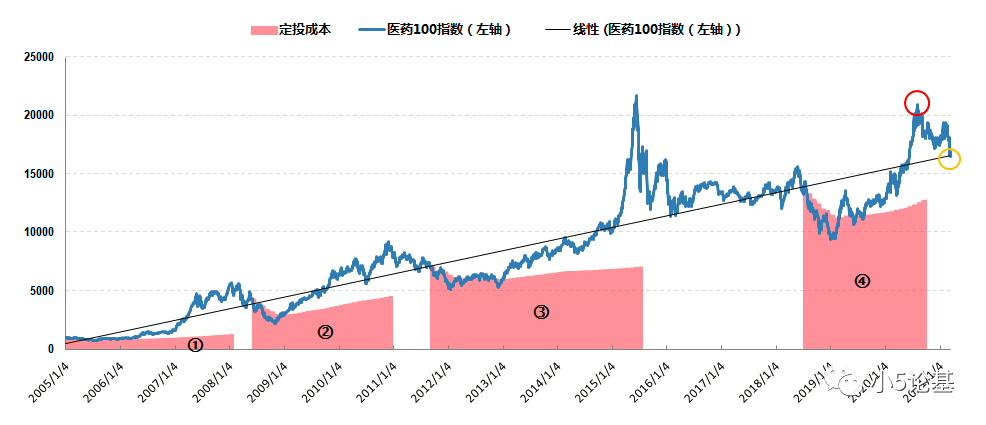

我们来看下定投医药100指数的情况:

从趋势线的角度,最近的这轮定投始于2018年7月,在定投了25期之后,于2020年7月13日取得62.57%的绝对收益率,折合年化收益率27.00%,超过了定投医药100指数的24期止盈年化收益率25%并进入止盈准备。

同样的,这之后医药指数也很强势,始终处于止盈准备但一直没有触发止盈操作,直到2020年8月5日,绝对收益率达到了65.98%(折合年化收益率27.35%)的最高点(红圈处),后续才终于开始下跌。

就医药100指数而言,这里最高点附近的止盈操作堪称完美。

画外音:老粉都知道我们实际定投的标的是小姐姐的中欧医疗,从绝对收益率的角度,中欧医疗在2020年8月的卖出点和上面的消费板块一样,只是一个阶段高点,在2021年2月10日它是又创了新高的。不过这属于另一个话题了,我就先不展开讨论了。

医药部分我也做了个不止盈定投的简单测算,就是把上图中的第二轮和第三轮合在一起,中间不止盈,然后直到2015年的牛市高点才做止盈,其最终总共定投了86期,最高绝对收益率238.97%。

对比而言,如果第二轮中间做了止盈(假设卖在最高点),并且把第二轮卖出的资金平分成之前的定投期数,然后加到第三轮定投中,这样最终投下来的本金是76期,最高绝对收益率为316.26%,不管是绝对收益率还是绝对收益金额都比不止盈的定投要高。

最关键的是,中间做了止盈之后,就不用忍受中间绿圈那里长达15个月的煎熬了,包括但不限于从图中第一个红圈处106.91%的最高绝对收益率,跌了一年多跌成只剩1.79%的绝对收益率,以及之后在一年内一度涨回20%,但最终又跌回1.23%的绝对收益率。

事实上如果上述煎熬发生在定投初期那都不算啥(因为仓位很轻,常常会有种越跌越开心的“非正常”心理),但是上述的情况都是发生在定投了30期以上并且手握大把收益的时候,这个时候定投成本早已钝化,新加的定投份额对成本影响很小,跌起来和全仓股基没啥区别,也是会很痛的。

所以还是那个结论,一轮较长期(比如2年以上)的定投在达成止盈收益率的时候,该止盈还是要止盈。

关于医药板块的一个好消息是,随着调整的深入,医药100指数已经跌入趋势线之下(第一个图的黄色圈处),意味着医药板块的新一轮定投可以考虑逐渐开始了。

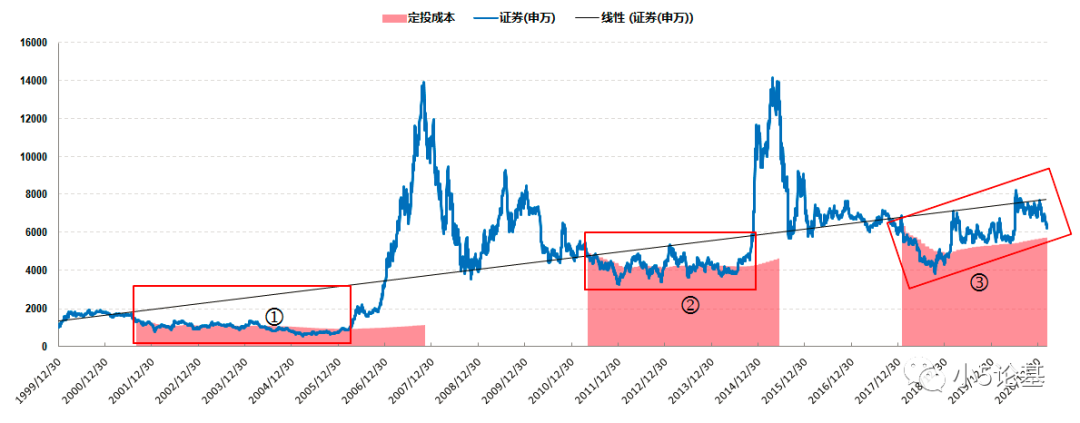

再来讲讲券商板块。

券商板块大概是这四大板块中至今为止表现“最差”的一个了吧:

最近一轮的券商指数定投始于2018年2月1日,至今已经累计定投38期了,期间虽然也曾有过两次40%+的累计收益率,但自去年7月阶段高点以来券商板块就一直处于弱势。

截至2021年3月12日,其累计收益率仅有10.24%,很多投得比较晚的小伙伴我估计甚至还是负收益状态。

以上还不是最虐心的,如果再叠加最近几年医药、消费、新能源、有色等的轮番爆发,以及近两年主动基金的强势崛起,定投券商的鲜少有人还能坐怀不乱无动于衷的。

但即便如此,券商板块的定投对于这个板块本身来说依然属于表现正常,甚至某种程度上还有点“超常”发挥:

对比前两轮的券商定投过程中要不处于长期负收益率的躺平状态(红框1),要不时正时负的平均躺平状态(红框2),这一轮的券商定投整体还是处于一个小角度向上的趋势(红框3),虽然定投至今收益不高还颠簸非常,但正收益率的时间段还是占了大头的,比之前两轮的定投那还真是有点超常发挥了。

说起来券商板块的定投才是最需要佛系对待的:任它风动、幡动还是波动,你心不动就才行。

从另一个角度来看,券商的定投几乎是定投党人的试金石,因为如果连券商的定投都能坚持下来的,那其他行业指数的定投就都是毛毛雨了。

不过看得多了我还是要多说一句,如果你实在坚持不下去的,我觉得也不用过于苛求自己,投资赚钱是重要,但太和自己过不去意义也不大,金融板块的定投可以退而求其次用非银金融,或者还可以再退几步用银行地产,只要你不嫌弃它最终的收益低就行。

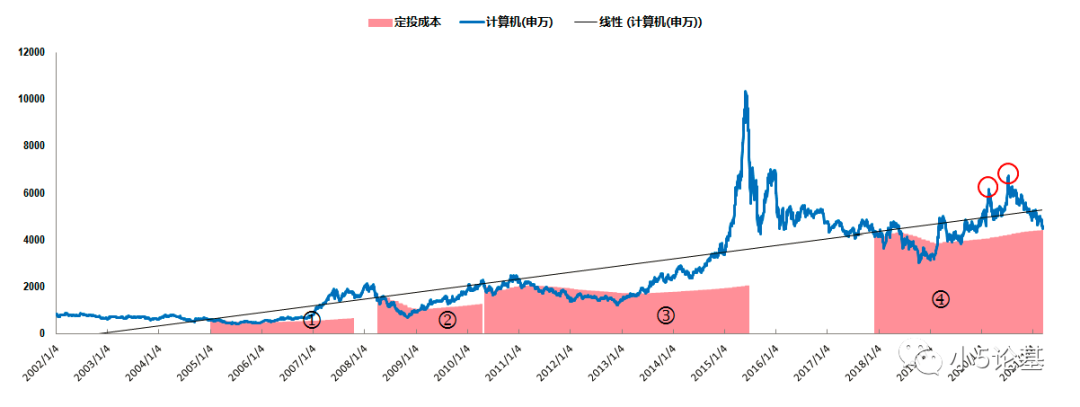

最后还有个计算机板块。

TMT三剑客在2015年的牛市中曾经大出风头,不过这几年的走势只能说是冷暖自知:电子板块搭上了一些半导体芯片的顺风车,这两年还算有口饭吃;计算机板块虽然之前一直被我拿来作为TMT的代表,但这两年的表现只能说是差强人意;最惨的是传媒,这几年几乎没吃过一顿饱饭。

回归正题,来看下计算机板块的定投情况。

最近的一轮计算机定投始于2017年12月,从上图就能看出,如果老老实实定投的话,定投至今的收益率几乎所剩无几,所以上述小伙伴还能有这么高的收益率,很明显中间肯定做过一两次“大胆的想法”。

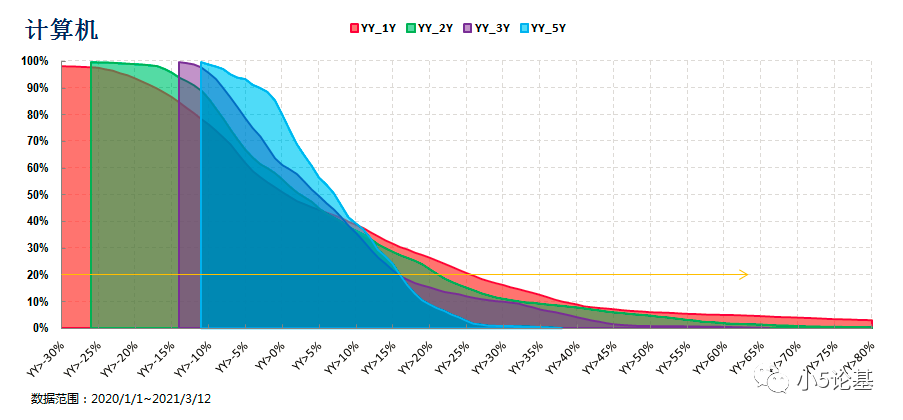

从实现概率的角度来看,这段定投期间内大概有两次止盈机会:

其一是在定投了27期之后的2020年2月24日(红圈1),其绝对收益率达到了51.52%,折合年化收益率20.45%,对应的实现概率在20%左右。

其二是在定投了32期之后的2020年7月13日(红圈2),其绝对收益率达到了59.28%,折合年化收益率19.47%,对应的实现概率在19%左右。

不过从历史数据来看,计算机指数的定投年化收益率一向是比较彪悍的,历史上的前三轮定投最少的年化也有33.87%,更不要说2007年实现概率不足2%的30期年化收益率60.58%,以及2015年实现概率接近0%的60期年化收益率37.47%(侧面也说明2007年和2015年确实是历史上难得一见的大牛市)。

关于TMT板块,如果大家还有印象的话,事实上我在后续是换了一个标的的,也就是中概互联板块。

个中原因我之前也陆陆续续说过,这里就不多解释了,给你们看个图体会下:

这里还值得提醒的一点是,如果以中国互联网为例,最近一轮始于2018年10月8日的定投,在定投了29期之后,已经于2021年2月19日取得了91.87%的绝对收益率,折合年化收益率高达31.65%。

最关键的是,这个年化收益率的实现概率仅为3%左右,所以此时不进入止盈准备更待何时?

甚至,我认为即便中概互联之后确实跌了一波,但对于中概互联的定投,如果你仓位较重的,除了可以暂停定投之外,我建议还可以适当减点仓下来。

写到这里,文章开头的问题已经回答的差不多了。

因为问问题的小伙伴是我的老粉丝,所以我实际上略去了很多前提条件、各种约定俗成和名词解释,但是我估计会有不少人特别是新粉可能不知道我在讲什么。

鉴于此,我简单总结了一个表格如下供参考:

最后的最后,插播一个一年一度的广告:

今年的明前茶新茶已经上市了(目前是龙井43,群体种还得等几天),所以我继续来佛系卖个茶。

至于怎么个佛系法,就这么说吧,只有满足以下两个条件的小伙伴,方能来问茶:

条件一:知道龙井43和群体种的区别。

条件二:今年以来基金投资收益为正的。

附加条件:去年买过的小伙伴可以去掉条件二

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。