一、中国经济步入高质量发展阶段,“滞胀”论开错了药方

(一)似曾相识的“滞胀”论

2021年2月份,CPI同比增长-0.2%,连续两月处于负值区间。CPI环比增长0.6%,环比增速下行。生猪出栏持续恢复,猪肉价格由上月环比上涨5.6%转为环比下降3.1%;受去年同期基数较高影响,猪肉价格同比下降14.9%,降幅比上月扩大11.0个百分点。

2月份PPI同比上涨1.7%,主要受国际大宗商品价格上涨和去年低基数影响;环比上涨0.8%,环比涨幅下降。由于去年同期的低基数,预计二季度PPI同比增速将冲击5—6%。

近期由于国外经济复苏预期和大宗商品价格上涨,导致国内通胀预期升温,市场重新出现关于“滞胀”的讨论,主要理由包括:

(1)近期大宗商品价格快速上涨,会带来输入型通胀。

(2)去年由于疫情因素带来PPI低基数,二季度PPI同比增速将创高点。

(3)随着疫苗普及,全球经济复苏,通胀预期抬升。

(4)全球货币超发,欧美大规模财政刺激政策出台,货币超发推动物价上涨。

(5)中国信用政策收紧,社融和M2拐点出现,经济见顶回落。

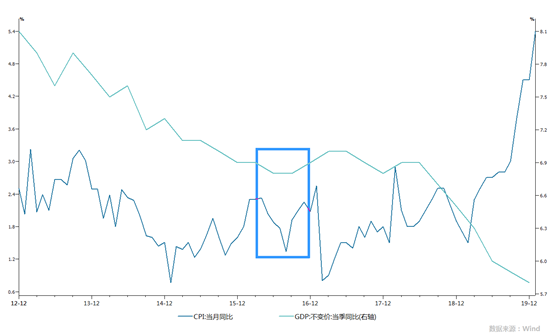

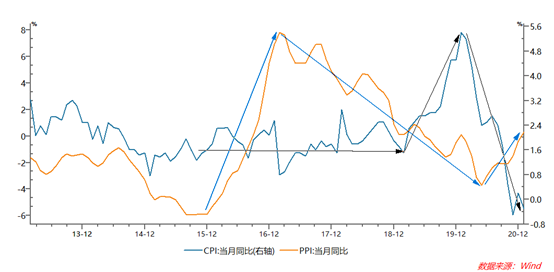

在历史上,曾多次出现过“滞胀”的争论,上述说法都似曾相识。例如,2016年3月以来,市场开始出现一种中国经济进入“滞胀”的言论,其主要理由是“货币超发”。我们发表《杞人忧天!驳危言耸听的中国”滞胀”论》等一系列文章,提出无论是2015年的“通缩”,还是2016年的“滞胀”,都是杞人忧天。我们指出,货币超发是高通胀的必要不充分条件:高通胀必然是货币超发的结果,但货币超发并非必然导致高通胀甚至滞胀。同时,将通胀分为六种类型,即经济周期型通胀(需求过多、经济过热导致物价上涨)和五种非经济周期型通胀,并研究发现中国当时不具备出现这六种通胀的条件。

从结果来看,2016年CPI同比仅为2%,同时中国GDP增速企稳进入上行小周期,“滞胀”论破产。

(二)中国经济增长注重“质”,“滞胀”概念还适用吗?

滞胀特指经济增长停滞,失业及通货膨胀同时持续高涨的经济现象。

滞胀概念中的“滞”(经济增长停滞)指的是经济增速持续低于潜在经济增长率,或潜在经济增长率持续下行。当前中国经济增速从高位向潜在增长水平回归,并不符合“滞”的定义。

滞胀概念中的“胀”(通货膨胀高涨)的衡量指标包括CPI、PPI、GDP平减指数,至少包含两层含义:

第一,趋势性的物价上涨。物价上涨需要具有持续性,而非短期性、阶段性的冲击。

第二,全面性的物价上涨。物价上涨要传导至大部分乃至全部商品和服务,造成整体物价水平大幅提升。

从历史上央行货币政策关注的指标来看,央行关注的是通胀的趋势性、总体性走势,而不会通过总体性的货币政策应对结构性或单一品种的通胀或通缩,最典型的例子便是2019年后猪肉价格的上涨并未成为央行货币政策的制约。

中国人民银行副行长陈雨露在2020年金融统计数据发布会上指出,从中长期来看,2020年粮食生产再获丰收,生猪产能也已经基本恢复到正常年份的水平,所以CPI环比持续大幅上涨的可能性我们认为是比较小的。

因此,分析通胀走势,不仅要看短期的同比数据,还要看长期的环比走势。央行关注的是未来长期趋势,而非翘尾因素、基数效应。

更重要的是,“滞胀”是总需求管理语境下的产物——由于总需求端的扩张和收缩导致的经济增速和物价水平的涨落。在中国经济以投资驱动为主的时代,经济运行的周期性强,总需求的扩张和收缩幅度剧烈,存在出现“滞胀”“的条件。

“十四五”时期,随着中国步入高质量发展时期,经济增长由投资驱动转向创新驱动,经济的周期波动减弱。创新驱动型的发展具有穿越周期的特点,典型案例是美国20世纪90年代的新经济繁荣,在信息技术产业的驱动下,经济保持了较长时间的内生平稳增长。

在高质量发展阶段,供给侧改革取代总需求调控成为宏观调控的主线,决策层更加重视“质”的提升,中国经济发展是注重“质”而非出现“滞”,“滞胀”的概念已经不大适用于中国经济当前发展阶段的语境了。

二、原油价格上涨会给中国带来输入型通胀吗?

(一)海外通胀形势判断及长期国债收益率:市场与美联储的分歧

关于全球通胀走势,目前海外市场并未达成一致共识。随着发达经济体疫苗普及,市场对全球经济复苏、通胀上行预期强烈,部分大宗商品价格大幅上涨,市场对美联储加息预期高涨,美债收益率飙升。

但美联储仍然认为,经济距离美联储的就业和通胀目标还有很长的路要走。通胀的动向并无实质性改变,以短期扰动和低基数影响为主。未来一年左右的通胀可能具有不稳定性。一些因素对通胀的影响不会太大,也不会持续很长时间。

(二)原油价格上涨恐难现往日疯狂

1、2005—2008年原油价格上涨:中国高速发展+弱美元

从2005年至2008年全球金融危机前,国际原油价格从40美元上涨至146美元。其背景在于中国加入WTO后快速发展,出口快速扩张,城镇化迅猛推进,基建和房地产投资高速增长,同时美元指数处于下行周期。

2、2008—2011年原油价格上涨:中国“四万亿”带来的需求扩张+弱美元

从2008年底到2011年中,国际原油价格迎来一轮超级牛市,涨幅超过200%。其背景在于中国“四万亿”带来的需求扩张,以及美元指数在周期底部震荡。

3、本轮原油价格上涨与前两轮不可同日而语,油价上行大概率有顶

2020年以来,如果从2020年4月21日的布伦特原油价格底部19.33美元算,油价已经上涨260%以上;如果从2020年10月30日37.46美元算,油价也已经上涨85%。但本轮油价上涨的动力与前两轮不可同日而语。

第一,中国的需求没有大规模扩张。

2020年“保增长”的重点不再是需求端强刺激,而是着重强调“降低实体经济融资成本”,中国市场的需求没有大规模扩张。

第二,美元没有长期贬值预期。

强美元利好华尔街金融资本,弱美元利好美国出口。耶伦在财长提名听证会上明确表示美国不寻求弱势美元。从历史上看,民主党执政时期美元多表现为强势,20世纪80年代以来民主党总统任期内都有加息的历史记录。美元霸权有赖于中长期美元的强势周期,这是美国股市繁荣和科技创新投资的需要。

第三,新能源和页岩油对传统石油的供给替代为原油价格上涨设置了天花板。

当前全球在应对气候变化和碳减排方面再次走向一致。2021年政府工作报告指出,要扎实做好碳达峰、碳中和各项工作,制定2030年前碳排放达峰行动方案,优化产业结构和能源结构。美国拜登政府的清洁能源革命和环境计划则承诺在2035年让美国电力部门实现零碳排放,并在2050年实现100%的清洁能源经济。

这一轮原油价格的上涨,供给因素也起到重要推动作用。但随着新能源的应用和油价上涨后页岩油生产的逐渐恢复,对原油供给端的担忧不可持续。同时,由于油价已大幅上涨,OPEC+国家增产动力亦会上升。

受2020年的低基数因素影响,原油价格上涨会在短期内推高PPI,预计二季度PPI高点将达到5%—6%。但随着翘尾因素消退,PPI将重回下行趋势。

根据2019年以来猪肉价格冲击的历史经验,个别品类的价格异动对CPI/PPI的冲击不足以导致央行货币政策转向。

三、中国当前经济形势下出现全面通胀的可能性小

(一)居民收入增速恢复较慢,猪肉供给恢复,CPI缺乏上行动力

居民收入增速仍在恢复过程中,抑制了消费潜力的释放,核心CPI上行动力不足。1月核心CPI同比-0.3%,为历史首次出现负值。2020年城镇居民人均可支配收入实际同比增长1.2%,远低于GDP同比增速2.3%。居民收入增速下行及消费习惯的改变、防风险意识增强带来的边际消费倾向下降导致消费增速下行。2020年中国社会消费品零售总额同比增长-3.9%,核心CPI持续下行,因供给因素导致的猪肉等个别品类的价格波动并未对整体通胀形势形成传导。

生猪生产不断恢复,猪肉价格仍有回落空间,加之高基数影响,未来CPI大概率继续低位运行。

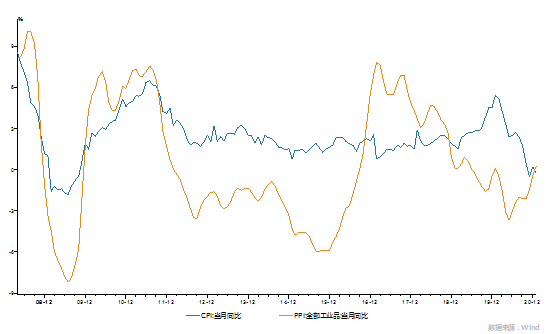

PPI对CPI传导效应弱。从历史上看,自2015年以来,中国的CPI和PPI走势割裂甚至相反,PPI增速上涨难以对CPI形成传导。

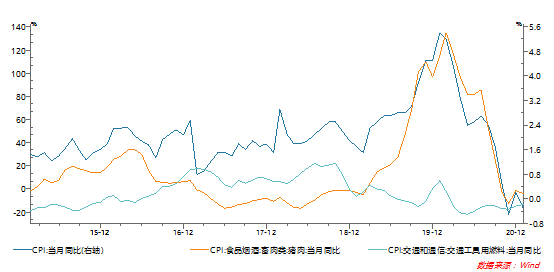

从下图可以更直观地看出,近年来猪肉价格对CPI的影响大于能源价格,因而原油价格远非CPI的决定因素。

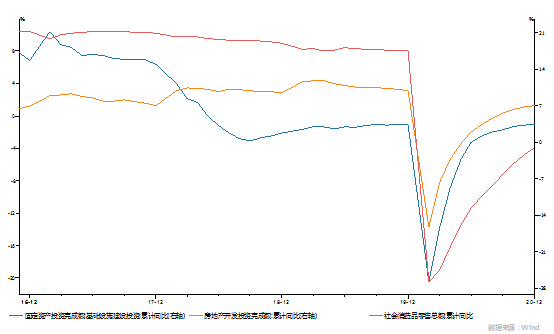

(二)中国恐难再现需求过热型通胀:本轮经济刺激与2008年“四万亿”完全不可同日而语

1、2008年“四万亿”带来的需求过热和全面通胀

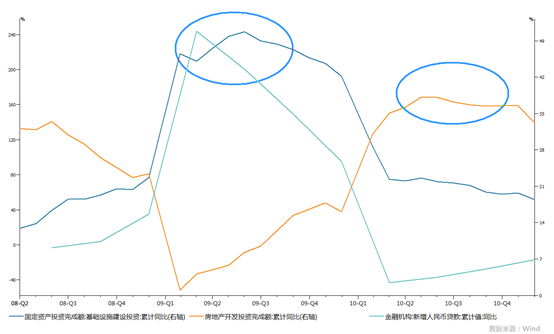

2008年全球金融危机发生后,面对经济增速的大幅下滑,中国通过“四万亿”刺激政策鼓励政府、企业、房地产全面加杠杆,中国需求快速扩张,新增人民币贷款同比增速95%,基建投资同比增速42%,房地产投资同比增速30%以上。在需求扩张的拉动下,中国经济率先反弹,成为拯救全球经济的“火车头”,带动欧美经济复苏。

在中国基建、地产需求的带动和信贷高速增长的刺激下,2010—2011年中国通胀高企,CPI同比增速高点超过6%,PPI同比增速高点超过7.5%。大宗商品出现一波大牛市,CRB指数上涨超过80%。但也导致产能过剩,宏观杠杆率上行、地方政府隐性债务扩张等一系列后遗症,尤其是产能过剩、2012-2015年的PPI通缩等情况直到2016年供给侧改革才有所改观。

2、2020年“六保”、“六稳”政策并未大幅刺激总需求

新冠疫情发生后,中国采取的“六保”、“六稳”政策与2008年全球金融危机时的“四万亿”刺激计划完全不同,并非大幅扩张总需求,而是从供给端入手,保市场主体、保就业,对政府、居民、企业负债表的管控未出现放松。

我们在《债市“推土机策略”的达芬奇密码——探析现代中央银行制度的破题与再造》一文中已经指出,中国坚定不再走“负债驱动的繁荣”的老路,不搞“大水漫灌”,央行重视通过货币结构主义支持构建促进经济长期健康发展的长效机制,高质量发展的思路没有变化。

2020年基建投资增速仅3.41%,房地产投资增速7%,社会消费品零售总额增速-3.9%,中国的总需求未大幅扩张,不存在需求过热导致通胀高企的条件。

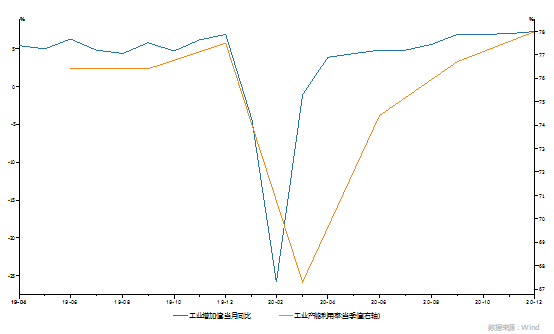

3、中国工业生产和对大宗商品的需求大概率难以继续上行

2020年四季度工业产能利用率达78%,12月中国工业增加值增速已经达到7.3%,超过疫情前水平。中国工业生产已经没有继续上行的空间,对大宗商品的需求也已经见顶。

四、防止“滞胀”概念错用对宏观政策造成误导

今年政府工作报告将GDP增速目标定为6%以上,与中国经济潜在增速相匹配,市场更是普遍预期今年中国经济增速将在8%以上,中国经济增速不符合“滞”的定义。

今年政府财政赤字规模较2020年明显缩小,政府工作报告强调财政政策的可持续性,政府债务管控没有放松,加上房住不炒成为房市调控基本方针,今年基建和房地产投资需求恐难以大幅扩张。

刨除PPI基数因素后,中国不存在长期高通胀的基础,央行货币政策重心在于降低实体经济融资成本。政府工作报告要求,把服务实体经济放到更加突出的位置;推动实际贷款利率进一步降低,继续引导金融系统向实体经济让利;今年务必做到小微企业融资更便利、综合融资成本稳中有降。在LPR制度改革后,OMO利率—MLF利率—LPR利率—贷款利率的传导链条更加明确,推动实际贷款利率下降需要保持政策利率的稳定。

如果中国经济真的出现了滞胀,根据美国80年代的经验,宏观政策要大幅收紧以遏制通胀。但我们认为,中国当前并不具备出现滞胀的条件:中国经济增长更追求“质”而不是出现了“滞”;中国不存在能源价格上涨带来的输入型通胀,也没有需求过热型通胀。“滞胀”概念不可错用。要高度警惕因“滞胀”概念的炒作导致宏观政策过快收紧,使得金融市场波动被放大,经济复苏夭折,令“六稳”、“六保”工作半途而废。

结语:债券熊市滞胀“地雷”被排除,债市投资推荐“推土机策略”!

中国目前出现“滞胀”的可能性小,央行为治理滞胀而紧货币的“地雷”被排除。中国经济复苏基础尚不稳固,货币政策仍需为实体经济增长提供支持,降低实体经济融资成本要求政策利率保持稳定。

从历史上看,DR007利率围绕OMO利率波动。在政策利率保持稳定的情况下,市场基准利率(DR007)虽有波动,但中枢依然会保持基本稳定。关于市场流动性,政府工作报告依然坚持“保持流动性合理充裕”的基调。

根据债市分析的“太阳系法则”,“市场利率中枢基本稳定”加上“保持流动性合理充裕”意味着债券收益率对政策利率的过度偏离不可持续,债券市场虽有颠簸,但依然存在趋势性牛市。

2021年的春天是配置盘的春天,债市投资推荐“推土机策略”!在债市收益率长期有望下行的情况下,逢高配置长久期债券吃票息是性价比较高的策略。短期资金利率的波动仅是债券牛市颠簸的“小土包”,终将被债券牛市推平。在长期中投资者不仅将获得票息收益,也将获得价差收益。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。