来源:西部利得基金

西部利得基金 研究部

此轮经济周期已过半,有些信号需警惕

基本面影响逐步加强,2月债市或震荡走弱

01

前期的逻辑再梳理

前期研究预判中,我们提及到3个周期:经济周期(GDP)、PMI周期和融资周期。2020年Q4经济数据出来后,我们对这几个周期再审视,发现拐点基本没有问题,周期性也按照正常节奏在运行:

1、经济周期:当前在震荡周期之中,目前2020Q4回升至6.5%,那么按照潜在增速去看,2021Q4回落至6%概率较大,但2022Q1维持在6%的难度较大,因此维持当前经济周期持续至2021Q4的判断;此外,经济滞胀周期时间明显缩短(或不足1个季度),按照当前经济数据,下半年下行幅度可能会超市场预期;

2、PMI周期:2020年11月是此轮PMI上行周期顶点,从12月开始,PMI将进入回落趋势之中,维持51以上的时间大约有9个月,预计PMI趋势回落时间大约有17个月(至2022年4月)。当前维持这个判断,2021年1月EPMI快速回落,或是1月PMI回落的先兆,此外2月是春节,季节性回落是常态,3-4月由于开工可能会短暂上行,但可能无法突破52,大趋势上看制造业景气度逐步从过热回落至常态,在下半年可能跌入51以下,制造业景气度逐步转冷;

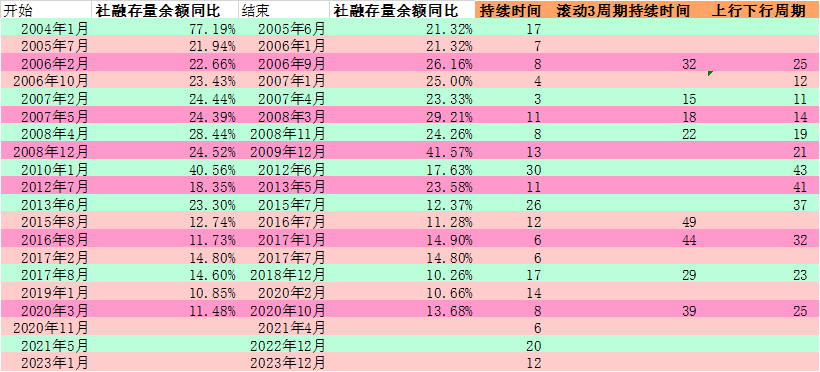

3、融资周期:2020年10月可能是此轮融资上行周期的顶点,从11月开始,社融余额增速进入高位震荡(13%-13.68%),随后可能进入下行周期,持续约20个月,目前从12月数据看,不排除高位震荡阶段消失或缩短,从而较快进入下行周期,近期按揭政策也有类似信号。

02

此轮经济周期行已过半,

关注部分数据释放的信号

经济周期进入过热阶段,政策关注4月七普数据

从GDP角度看,2020Q4实际GDP已经上行至6.5%,超过潜在经济增长增速,这也就意味着Q4经济是复苏到过热的阶段,并且伴随各类因素影响,2021Q1的经济可能达到本轮经济周期的顶点,过热阶段正式出现,只不过这次过热阶段更多是基数因素所致。

第三产业恢复速度快于第二和第一产业,由于产业链处于下游终端,因此恢复节奏偏慢,但未来很可能成为支撑经济的重要支柱。

从投资角度看,制造业和地产的当月增速都出现了回落,很可能投资层面热度已经过去,Q1虽然有基数影响,但结构分化上可能比较明显,总体数据不会出彩。

从消费角度看,社零数据意外回落,说明疫情影响可能超过大家的预期,叠加1月开始点状爆发情况加剧,虽然疫情本身影响不大,但防控措施可能超过了疫情本身影响,或许对消费产生一定程度抑制作用,尤其是属地过年的号召政策下,春节期间消费可能低于预期。

从净出口角度来看,贸易顺差尽管大,但对GDP贡献可能不大,目前有较多美元存款存在金融机构美元账户之中,但没有形成外占,相当于去年的贸易对国内经济影响低于往次影响,只要当前人民币汇率仍在升值或者目前位置震荡,有可能出现进口数据走高的可能,以此来部分化解汇率升值问题。

最后,去年年末进行的七普数据,按照我们之前的逻辑,人口数据一旦确立,很多城市、行业的政策都可能发生重大改变,政策层面我们建议关注七普后的数据,有些当下无法理解的政策,背后很可能是人口因素。

近期基本面的一些拐点信号总结

2020年基本面数据基本已经公布完毕,从12月的数据,我们寻找到了如下几个拐点信号:

1、各周期拐点基本得到确立(趋势未变);

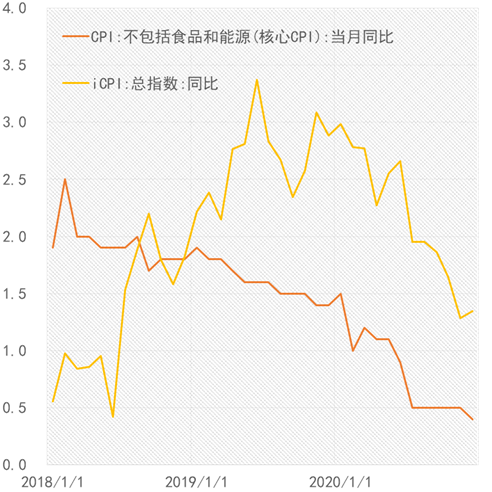

2.核心CPI意外下滑至有数据以来最低,值得警惕(总需求恢复程度存疑);

3.社零、限额等消费数据相对12月份有所回落,补偿性消费需求可能结束,或消费恢复可能不如市场预期(消费侧需求恢复程度存疑);

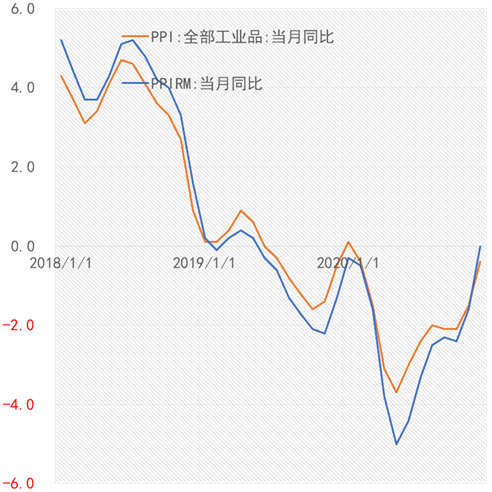

4.第二产业实际GDP(Q4)相对于工业增加值偏弱,制造业的火热可能集中在中上游,PPIRM恢复好于PPI也是侧面验证中上游需求恢复较好(下游需求恢复慢,生产节奏矛盾);

5.进出口仍偏强,但是2020年外汇占款变化没有贸易顺差如此明显,同时未结汇美元增量较快,出口对经济的拉动可能弱于市场预期(汇率升值过快或影响经济)。

价格:需求侧恢复程度存疑

从核心CPI走势来看,在2020年年末反而进一步下滑,这就意味着总需求的改善并不存在,反而是总需求在收缩的一个信号,同时参考iCPI的同比(经过处理)趋势上和核心CPI走势更接近,反映了类似的情形。我们发现,核心CPI和iCPI都没有明显的基数效应,关键,核心CPI可能因为环比持续低于正常季节性变化,而导致被拖累。

这恰恰是最值得令人担忧的部分,也就是说,非食品和能源的其他行业的供需关系很可能受疫情而产生了长期的改变,疫情后的再平衡提早出现。

价格:产业链赶工节奏趋于缓解

PPI和PPIRM是属于上下游的关系,从同比增速上,2020年下半年PPIRM的弹性明显高于PPI,Q4的同比增速已经超过了PPI的同比增速。

我们在PMI数据中同样可以找到类似的关系:主要原材料购进价格和出厂价格。经过比对发现,PMI的这两个指标数据差已经到了2017年9月以来最大值,虽然未来不排除两者还可能创新高,但从正常生产节奏来看,企业囤积原材料的行为可能告一段落,因为企业生产经营活动预期开始回落,而回落的企业集中在中、小型企业。

下游需求恢复慢

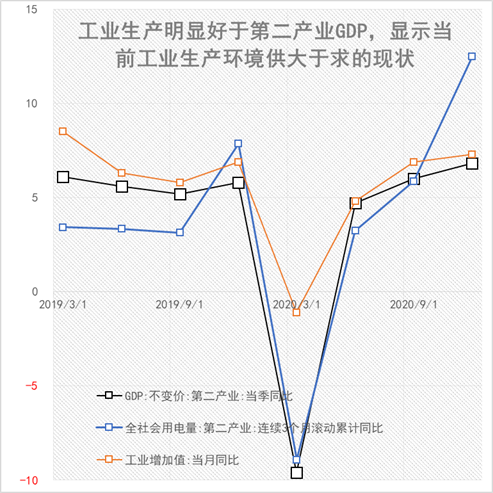

从第二产业实际GDP、第二产业用电量和工业增加值的同比水平来看,显示出整个产业链的特征:第二产业景气度明显提升,同时用电量>工业增加值>二产GDP,显示出终端需求跟不上供给的特征,同时前两者指标偏高说明产业链对于上游原材料的需求明显偏强。

但最终,我们还需要看终端的需求。目前看下游需求恢复是偏慢的,规模以上工业企业库存数据始终维持在偏高的位置。

参考EPMI的变化,目前下游补偿性需求很可能已经结束,回到疫情前的状态。

进出口:关注人民币大幅升值背后的影响

进口在下半年呈现明显的反弹,但需要警惕的是由于人民币升值幅度巨大(最高达到升值10%),因此对大多数出口企业而言,他们的利润非常薄,或者说没有利润,因此对于这些企业而言,倾向于留存美元不结汇,这一点在金融机构美元头寸和外储(或贸易顺差)的角度上可以看到。

考虑到人民币升值前景,我们做如下两个路径的推演:

1.在升值的环境下,企业形成升值预期,企业选择尽快使用美元,补充原材料或上游产品,通过出口形式在远期回笼美元,相当于将即期的未结汇美元做了一个掉期交易。历史上看,2017年未结汇大增,2018年出口增速出现数月走高;

2.企业预期未来会有持续升值,则加大结汇力度,避免汇兑继续损失,这会造成企业形成利润实际亏损,同时央行需要面对短期大量外占的形成(3000-5000亿元规模),央行货币政策可能明显收紧。

如若第一个路径,则全年人民币可能先升值后企稳或贬值(和2020年年度观点一致)。

03

政策逐步趋紧

Q1货币政策几个重要时间点和预判

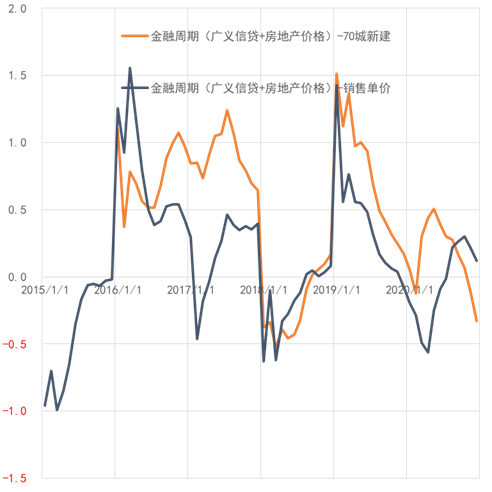

金融周期指数上看,新建房价代表的指数开始逐步回落,但按照地产销售价格计算的金融周期指数则小幅回落。

由于去年基数影响,预期金融周期指数可能仍有上行空间,但下半年开始逐步进入趋势性回落态势。

对于Q1货币政策有几个重要的时间点和相对应的预判:

1.春节前半个月(1.28-2.10)资金供给相对宽松,这是从常识和季节性角度得到的预判,越临近春节,资金面越趋稳,除非有特殊情况;

2.春节后半个月(2.8-3.4)资金供给以收敛为主,但由于靠近两会召开的时间,因此央行的操作以温和收流动性为主,货币政策方向趋紧;

3.两会召开几天后,资金供给很可能发生改变,维稳要求已经不在,流动性改变并带来预期改变的可能性较大。

货币政策总体趋紧,信用及货币增速或见顶

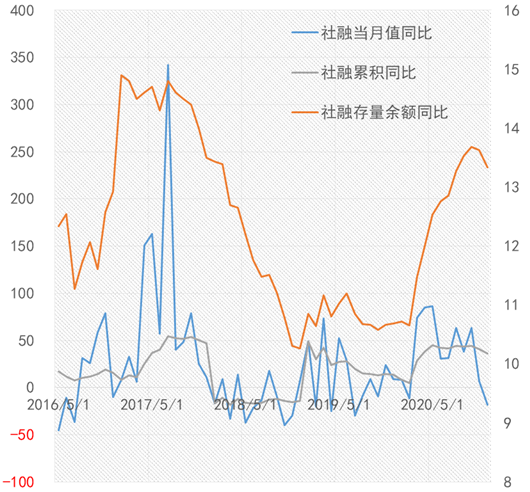

从社融余额同比来看,回落需要时间,下降幅度可能也未必很大,但社融当月值和累计增速都有见顶趋势。

从分项来看,直接融资经历了数月的高增长之后,有见顶回落的可能。而企业中长期贷款则始终保持较快增长,显示融资结构中透露出经济复苏可持续的信号。

M2增速相对偏高,但伴随后续信用扩张结束,未来总体处于回落态势。而M1仍处于上升势头之中,同时M1将成为判断未来经济变化的重要信号。

Q1财政发力不确定性加大

财政部直到1月下旬前都没有公告刊发地方债提前发行的公告,尽管地方政府在授权范围内的确可以进行额度内的债务提前发行,但问题是财政部公告没有发行,也就意味着财政部本身并没有鼓励提前发行,同时专项债之类的债券是需要项目审批完才能发行的,这部分又牵扯到了发改委的范围,目前并没有专项债审批加速的信息出来。同时常识上来看,一般债务是需要地方人大审核完年度财政预算之后才能发行,因此,财政部在没有公告的情况下,地方政府大规模进行提前发债的可能性极小。

1月下旬即使发公告,前期准备到后期发行,在春节前大规模发行可能性不大,而更有可能在2月下旬后开始,因此后续还需要紧盯公告。

同时,债务发行放缓,也意味着对应的信贷等配套资源减少,这部分是会影响到社融和信贷的。

从历史上看,供给量较大的月份集中在4-9月。而2020年全年明显偏高,年尾尤其明显。预期今年发行节奏上可能和往年类似,规模超过往年均值,但和去年4-9月相比规模可能接近。

04

基本面影响逐步加强,债市或震荡走弱

逐步回归基本面

经济周期在上半年由于要经历过热到滞胀的状态,所以总的来说,债券市场在今年上半年走弱、收益率上行概率较大。

但由于去年在年末收益率整体开启熊市第一波调整,因此利率总的下行时间延续到了2021年,同时市场在去年Q4早已price in了基本面信息,因此Q4数据出来之后市场波动不大,总体被央行流动性给指引。

按照前述货币政策的时间点预判来看,节前跟随流动性变化,节后需要警惕基本面回归带来的上行压力,尤其是节后,2月末到3月初。

同时从3个月均值来看,当前收益率尚未Price inQ1-Q2的经济基本面,今年上半年10y收益率总体是上行的态势。

风险点

经济超预期走弱

疫情持续时间超预期

政策超预期偏紧

外部风险急剧加大

新年开好“投”,选对基金很重要西部利得量化成长混合

基金代码000006新生代量化大咖盛丰衍实力佳作,超额出色⭐行业分散,弱化主题投资择时困扰

⭐持股分散,弱化黑天鹅事件影响

⭐量化多因子模型,精益求精

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。