一日市值蒸发120亿,私募大佬葛卫东深套闻泰科技!

来源:环球老虎财经app

原创 周晓娜

2015年,闻泰科技借壳中茵股份“曲线上市”,2018年收购安世半导体,四年间,闻泰科技从“借壳”上市的小百亿市值到并购完成后的千亿市值,且并表安世带来的业绩大涨也引私募大佬葛卫东、冯柳等扎堆抱团。但值得一提的是,2020年,并购带来的大额商誉和负债下公司仍斥资大额扩张ODM业务和车规级半导体业务,与此同时疫情导致手机、汽车前景不明,公司业绩不及预期,股价不断下滑,较去年最高峰已下跌40%。

2月1日,近日持续下跌的闻泰科技早盘再度低开,下跌6.05%,截至收盘为99元。消息面上,此前1月30日,闻泰科技发布的2020年业绩预增公告中虽然2020年全年业绩大幅上涨但仍低于各大券商研报预期水平,同时四季度单季业绩同比大幅下降。

资料显示,闻泰科技成立于2006年,早期定位为IDH,2008年逐渐从IDH转型为ODM。2015年借壳中茵股份曲线上市,成为A股第一家ODM行业上市公司。而公司发展契机是2018年收购安世半导体后,不仅业绩大涨,公司市值也从200亿元不到成功迈入千亿市值“俱乐部”,高峰时一度超过1800亿。

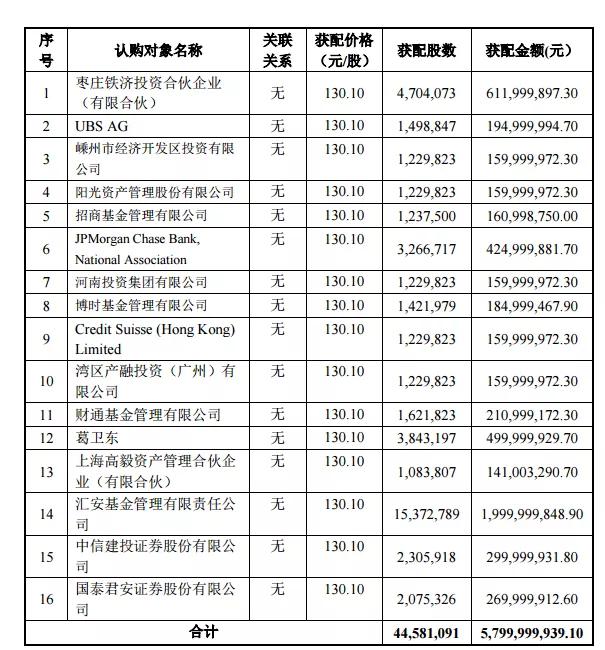

也因此,闻泰科技去年7月发布的58亿定增获知名公私募机构以130.1元/股溢价抱团认购,其中私募大佬葛卫东豪掷5亿元认购了384.32万股,认购金额居16位投资人的第三位。

但伴随着疫情和美国对中国高科技公司制裁影响,公司股价呈下滑趋势,而近期的业绩不佳更是反映在股价上,截至目前,葛卫东亏损约1.24亿元。

不过即便如此,就闻泰科技业务发展和半导体行业景气度和长期发展趋势,各大券商对其仍持有买入看好评级。

主营业务受损,闻泰科技业绩远不及预期

具体来看闻泰科技此次业绩预增公告,公司预计2020年实现净利润为24亿—28亿,同比增加91.45%-123.36%,预计扣非净利润为21亿—25亿,同比增加89.93%-126.11%,虽然业绩大增,但仍远低于各大券商研报中普遍给出的30-40亿净利润水平。

尤其第四季度业绩表现,据闻泰科技2020年前三季度净利润22.6亿元和扣非净利润20.6亿元,公司第四季度单季净利润1.41亿至5.41亿,扣非净利润为0.43亿至4.43亿,去年同期净利润7.23亿,扣非净利润6.05亿,大幅低于预期。

2020年四季度,受美国对中国高科技公司制裁影响,我国主流手机厂商出货量减少,据悉,华为四季度出货量仅3200万部,同比下滑40%+,使得作为闻泰科技主营业务之一的ODM业务下降,与此同时,上游物料紧缺导致的系统性涨价,挤压了ODM业务的盈利空间。

而公司另一主营业务安世半导体的加工厂和研发团队主要在欧美,去年受全球疫情不利影响,业绩或有下滑。

主营业务受损同时,2020年1-9月,公司研发投入15.41亿元,同比2019年增加9.11亿元,同比增加144.75%,四季度面向新业务新产品扩大了研发团队规模,公司研发费用继续维持高投入。

此外,公司推行股权激励深度绑定核心人才,向激励对象授予0.26亿股,股权支付费用3.16亿元,第四季度应确认1.66亿元。

由于年报尚未披露,对于第四季度业绩大幅下滑具体原因无法确定,但不及预期的业绩已反映在股价上。

同花顺数据显示,截至2月1日收盘,公司股价99元/股,较去年最高峰165元/股,已下跌40%。

私募大佬葛卫东、冯柳等深套

值得注意的是,并购安世集团后,闻泰科技去年利润大涨,同时国产替代和政策红利等优势下,半导体等新兴产业及优质龙头股被关注。

种种因素使得各知名公私募扎堆闻泰科技去年7月的58亿定增案中。然而伴随着随后公司股价回落,各私募大佬不乏深套。

具体来看,去年7月29日,闻泰科技公布重组新增股份上市公告书,发行股份购买资产资产部分新增股份的每股发行价格为90.43元,锁定期6个月。

最终16名发行对象以每股130.10元价格溢价认购,溢价超过30%。

而16名认购对象中既有摩根大通、瑞银集团等外资机构的身影,也有中信建投证券、国泰君安证券等头部券商参与,同时还有博时基金、招商基金、高毅资产等知名公私募机构。

其中私募大佬葛卫东豪掷5亿元认购了384.32万股,认购金额居16位投资人的第三位。冯柳认购了183万股,认购金额1.4亿元。

1月28日,闻泰科技4458.11万股限售股解禁。其中包括葛卫东认购的384.32万股,截至28日收盘,公司股价报109.92元,较定增价格130.1元折价约15.5%。同时,按最新股价计算,葛卫东账面浮亏约1.2亿元。

不过即便如此,各卖方机构近日陆续发布研报称依旧看好闻泰科技以及半导体行业基本面,并给予买入评级。

东方证券1月31日发布研报称,因安世受益于汽车和功率半导体市场高景气且公司通讯业务持续增长,给予闻泰科技买入评级。

无独有偶,2月1日,中泰证券发布研报表示虽然Q4以来,产业链波动造成了上游元器件系统性涨价,对闻泰科技ODM盈利水平造成了明显压力,但我们认为这种影响是阶段性的。同时看好产能扩充和创新业务布局为安世带来的第二曲线成长潜力。故维持买入评级。

同样,各私募等卖方机构亦持续看好A股高科技板块未来走势。认为现阶段股价也有反弹需求,外加国家在政策上持续推动科技发展,以半导体产业为代表的科技行业未来仍将持续受益。

并购壮大的闻泰科技

资料显示,闻泰科技成立于2006年12月,短短时间十多年已发展成全球最大手机贴牌厂商,且公司市值也从200亿元不到成功迈入千亿市值“俱乐部”,高峰时一度超过1800亿。而这主要得益于其不断的并购。

成立之初,公司主营业务为IDH(手机主板制作的独立设计)。2008年,投资8000万美元建设制造厂,实现了从IDH到ODM的转型。虽然多了研发和设计的环节,但其所代加工的都是中低端手机,毛利率较低,盈利能力并不出色。

2015年,闻泰通讯为了绕过监管原则问题,借壳中茵股份上市,并于2017年更名为闻泰科技,成为A股第一家ODM行业上市公司。

同年,公司在手机ODM领域出货量排名第一,业绩增长明显,当年实现扣非净利润2.32亿元,同比增幅高达1771.55%。

但在2018年,闻泰科技却经历了一个明显的滑坡,当年实现营业收入173.35亿元,同比增幅仅2.48%,出现明显下滑;实现归母净利润6101.93万元,同比下降82.47%。其主要原因在于上游手机关键部件的成本增加,同时在手机行业品牌行业集中度提升,下游的议价能力增强,致使闻泰科技等产业链中游企业利润空间缩小,从而造成上市公司净利润的大幅缩减。

在此情况下,2019年-2020年,闻泰科技先后2次共花费262.59亿元收购安世半导体100%股权,向半导体行业进军,从而增强对上游成本的控制。

公开资料显示,安世集团是世界一流的半导体标准器件IDM厂商,处于产业链的上游。拥有60多年的半导体行业专业经验,专注于分立器件、逻辑器件和MOSFET器件市场,三大业务均处于全球领先地位,是一家集设计、制造、封装测试为一体的半导体跨国公司。

而在2019年并表安世集团后,闻泰科技业绩也迎来大幅增长。

报告显示,闻泰科技2019年上半年实现归母净利润16亿-18亿元,同比增长715.50%-817.44%,实现扣非后归母净利润14亿-16亿元,同比增长910.43%-1054.78%。

不过大幅收购也带来巨额商誉。

据闻泰科技2019年资产负债表,商誉一项为214.15亿元,而2018年此项仅为13亿元。巨额商誉无疑会带来商誉减值风险。总负债从132.11亿元上升至430.37亿元,总负债额度大幅上升。同时,2019年财务费用为5.56亿元,2018年仅为2.12亿元。

而在这样的背景下,闻泰科技却在去年8月先后抛出两项惊人的投资计划,包括:总投资100亿的无锡ODM智慧超级工厂及研发中心和总投资120亿的上海临港12英寸车规级功率半导体自动化晶圆制造中心。同时扩张ODM业务和车规级半导体业务,其背后的风险也不容忽视。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。