原标题:【招商宏观谢亚轩】走下神坛的外汇占款 来源:招商宏观研究

2011年,10年前我写过一篇文章《走下神坛的法定存款准备金率》,核心观点是判断“人民币汇率不再单边升值,则央行就不需要持续买入外汇投放人民币,那么法定存款准备金也就会走下神坛,变得可升可降以调整银行间流动性状况”。10年后的今天,面对市场对外汇占款的迷思,我认为综合考虑人民币汇率制度、央行对待人民币汇率的态度和未来的资本市场开放政策,央行不会轻易重新干预外汇市场,继续大规模投放外汇占款的可能性低。外汇占款已走下神坛,不再是央行投放基础货币和改变银行间流动性状况的政策工具。

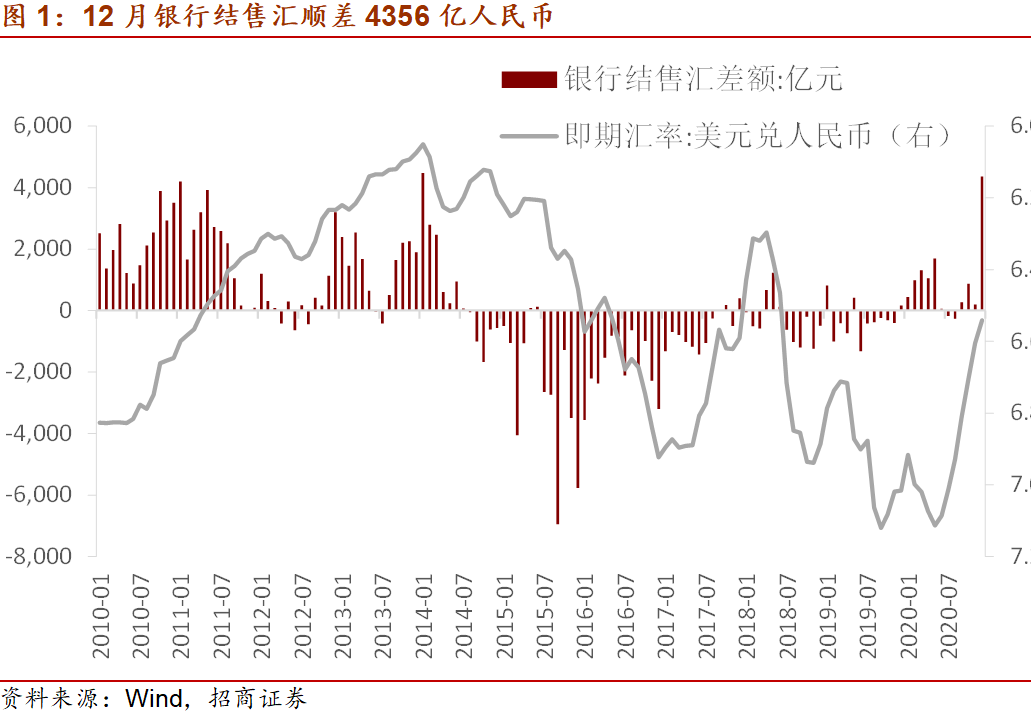

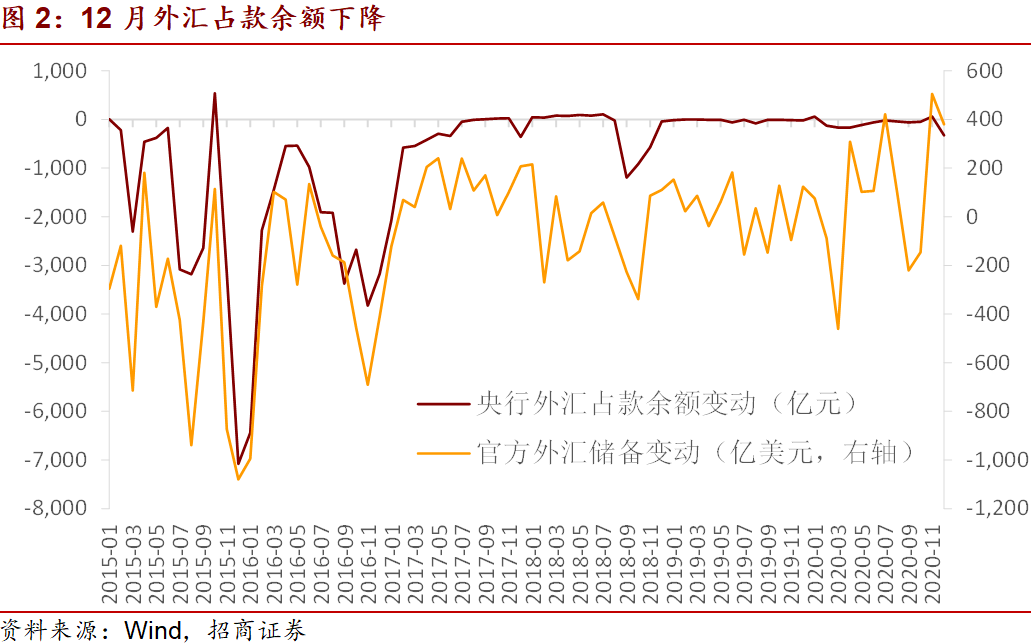

2020年12月当月,银行结售汇顺差规模大幅跳升至4358亿人民币,占全年结售汇顺差总规模的40%。从过去的历史数据来看,银行结售汇顺差规模显著上升的同时一般外汇占款余额都倾向于大幅增加,这引发市场投资者对于外汇占款将重新显著增加的关切和讨论。

我认为央行不会轻易重新干预外汇市场,继续大规模投放外汇占款的可能性低。关于这一点的分析可以参见2020年12月1日《 专栏文章的深意:央行重回干预而扩张资产负债表的可能性低 》。

有观点认为,港元触及强方保证引发香港金管局入市干预带来银行总结余的上升,恰可以视为中国人民银行也会重新入市干预投放外汇占款的例证。这种观点忽视了汇率制度的不同,香港实行联系汇率制度,属于固定汇率的一种,如果汇率到达强方,金管局按照规则将无条件干预外汇市场,维护联系汇率水平。人民币汇率实行有管理的浮动汇率制度,浮动汇率是主,有管理是辅,央行以退出外汇市场常态化干预为基本原则。

当然,这不是说港元触及强方这样的事实对于我们理解当前的形势没有意义,恰恰相反,我在2020年4月的报告《》中指出:“港元本次走强是国际资本开始回流新兴市场和中国资产的重要标志”。带动本轮港元走强的原因不仅仅是香港相对高利率所产生的利差,更重要的是美联储宽松货币政策的外溢效应。进而在2020年6月5日的报告《》中,提出“美联储宽松货币政策溢出效应带来的6个推论。一是,新兴经济的国际资本流入是短期现象还是中期趋势,我认为是中期趋势。二是,美元指数未来是转强还是转弱,我认为是转弱。三是,新兴经济体和商品货币汇率是贬值还是升值,我认为是升值。四是,新兴经济体爆发金融危机的系统性风险是在上升还是在下降,我认为是在下降。五是,人民币汇率是贬值突破7.2还是升值突破7.0,我认为是升破7.0。六是,国际资本流入中国股票和债券市场,增加持有中国资产的趋势是中断还是会持续,我认为将持续”。可以说,过去半年的形势变化,包括结售汇顺差规模的跳升,都是题中应有之义。

如果考虑人民币走向清洁浮动的改革方向,考虑央行坚持人民币汇率形成机制市场化改革的决心,和近期一系列疏导国际资本流动的政策安排。我判断央行外汇占款已走下神坛,不再是投放基础货币和改变银行间流动性状况的政策工具。当然,没有传统意义上的外汇占款投放并不意味着央行不关切银行间流动性状况,也不意味着央行不能够影响和决定银行间流动性状况。只是认为国际资本流入就一定带来外汇占款的增加和银行间流动性状况的改善,这样的观点就失之简单了。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。