来源:象树资产

来源:思想钢印

校对:方杰锋

01

不可能三角形

找到一个投资体系的核心动作并不难,列出自己历史上相对赚钱的交易,选择买入之前有明显预期,事实证明了你的预期的,最好是该类型重复出现过几次,然后作为模板,不断地重复该策略,并对其中的细节进行修改。

在这个过程中,重要的是观察“赔率、胜率、交易频次”这三个关键的交易指标,因为它们是决定该体系的稳定收益率的三要素。

任何一个投资体系,都很难同时三者俱高,这是一个典型的不可能三角形,作为一个好的投资体系,我们需要让三者处于自己能控制的最佳状态,并实现收益的最大化。

本文就分析一下这三大要素的相互制衡作用,并用一个实际投资常见的问题“个股暴跌要不要抄底”,来说明不同交易体系的不同做法。

02

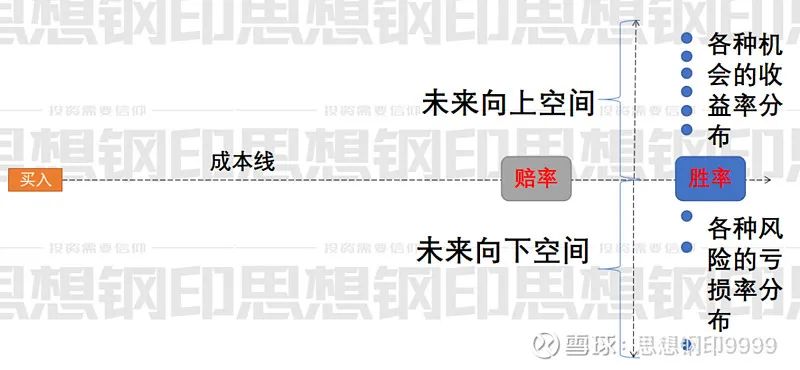

赔率

所谓赔率,在分析完一家公司之后,在交易之前,对未来的股价空间进行评估,以下图为例,以当前价买入,未来一段时间内向上空间和向下空间的比例。向上空间大于向下空间,代表赔率大于1,才有投资价值。

在价值投资体系中,赔率与基本面有关,其向上空间代表未来业绩增长和估值增长在最乐观的情况下能给予的范围;其向下空间代表企业经营的各种风险导致的业绩增长和估值在最悲观的情况下能达到的范围。

比如茅台,你可以根据未来产能与产量规划,根据现有利润率大致计算未来几年的利润,再根据历史估值给出市场乐观时的估值范围,计算未来几年的上升空间;再根据未来可能的经营风险对业绩的影响,并考虑近两年市场可能给出的悲观估值,计算向下的空间,前者除以后者,就代表赔率。

影响赔率的第二个因素是时间,很多处于周期中的股票,一个月内的向上空间可能大于向下空间;但放宽到一年后,很可能已经是顶部,赔率远小于1。

最典型的是处于繁荣期的强周期,由于价格还是上升,中短期的赔率很高。但长期而言,如果你调查后发现,大部分企业都在疯狂扩大产能,远远超过下游的需求,或者下游的需求都是中间商的“囤货”,真实需求没有那么高,这两种情况都说明距离价格到顶已经不远,未来业绩下降的概率极大,长期的赔率很小。

价值投资经常讲到“安全边际”的概念,安全边际就是向下的空间,追求极高“安全边际”,被称为“高赔率”的投资体系,包括格雷厄姆和早期巴菲特的“捡烟蒂”理论,分散买入陷入困境的低价股的施洛斯的理论,还有“PB-ROE”策略,等等。

赔率和安全边际是一个特别容易被滥用的策略,散户常常把“高赔率”简单地理解成便宜的股票、跌得多的股票,然而投资从来没有这么简单的事,赔率并非越高越好。

事实上,高赔率常常代表价值陷阱,因为投资还有更重要的指标——胜率。

03

胜率

胜率的意思是,如果以目前的价格买入该股票,未来一段时间内赚钱的可能性和赔钱的可能性的比例。

胜率跟赔率不一样,赔率是一个空间概念,计算的是最大的向上与向下的空间,而胜率是一个概率,向上的空间大,并不代表之后赚钱的概率高。

仍然以茅台为例,由于茅台处于历史估值的最高点,至少不是高赔率的品种;但由于茅台不用考虑销售的问题,业绩只与产量有关,而茅台的产量又取决于几年前基酒的产量,这就意味着,未来几年10~15%的业绩增长是极高概率的事,完全可以弥补估值可能的压力,这代表投资茅台的胜率极高。

胜率分成长期胜率与中短期胜率。

中短期胜率与公司的景气度有关,景气度是判断公司当期经营状况的指标,下面是比较常见的几种景气度:

1、行业涨价或需求大增;

2、公司产能提升或出现了爆款;

3、预期中的明星新产品、大客户或者其他引发当期业绩大增的因素

高景气度会提升上市公司的当期业绩,甚至超过大部分投资者的预期,导致股价当季易涨难跌,形成中短期的高胜率。

不过,这些基本面的因素大多只对当季业绩产生作用,而且很容易提高投资者的预期,如果下一季不复存在,其高胜率也就不复存在,所以这是一个中短期的因素。

长期的胜率与基本面的确定性有关。

之前的文章《业绩增长确定性高的公司,它们有三大特征》分析过,确定性是对一家公司的行业空间、竞争格局、商业模式和管理因素的综合判断。它代表着这家公司的业绩长期稳定增长,如果估值不变,股价在周线和月线级别就长期处于上升趋势中,即使估值下降,股价也是处于震荡中。

所以,长期确定性越高,代表长期胜率越高。

从长期胜率的角度,在激烈的市场竞争中,业绩确定性的增长才是最好的安全边际,低价或低估值提供的安全边际反而是“玻璃底”。

从理论上说,一笔投资最好能共同拥有高胜率与高赔率,但实际上,两者之间存在着相互制约的关系。

04

胜率与赔率的关系

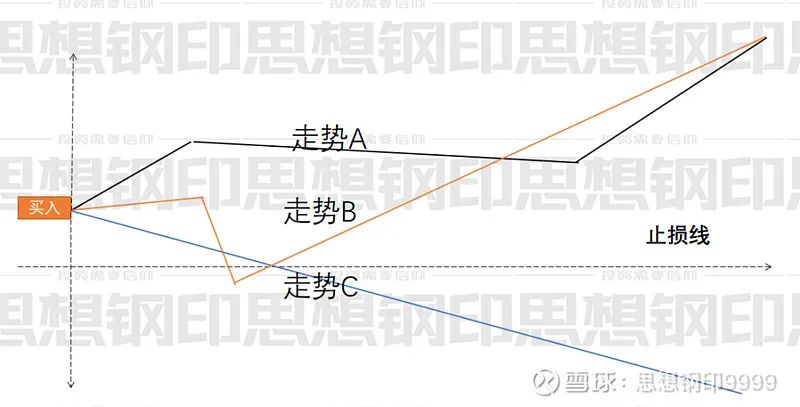

由于上市公司本身有一定的“黑箱性”,研究本身也不完备,为了防止“黑天鹅事件”,往往有一些安全措施,最典型的就是止损。

如下图所示,假设亏损10%实行无条件止损,就是当作每一笔投资向下的最大空间都是固定的,可以大大地提升赔率;但这么做的代价是胜率降低,因为像“B投资”那样跌破止损价又上涨的公司,在止损策略下就是亏的。

止损策略本质上是把一笔可能的巨亏变成几个小亏,属于高赔率低胜率的策略。

高胜率和高赔率本身并不矛盾,一定有同时具备的品种,但作为稳定盈利的投资体系,只能以其中之一为目标,往往要牺牲另一个因素。

价值投资中,典型的高胜率投资是“长期持有白马股”,这些公司的经营优势非常明显,业绩的确定性极强,只是大家都知道它们好,价格也没有什么优势,故而赔率一般,长期持有的收益跟指数差不多。

一般散户没有研究能力,最好的方法是以持有白马股为主的“胜率优先”的策略。当然,赔率并不是不重要,只是不要盲目追求高赔率,赔率只要符合你的预期收益率就可以买入,这就是巴菲特后期强调的“优秀公司以合理的价格买入”。

短线的趋势投资也是一种典型的“胜率优先”的策略,比如“T+0”,往往会在一波上冲中,方向力度最明显的一小段进行快进快出,常常时间只有几分钟,收益只有一两个点,但胜率非常高。

还有,大部分指标量化交易都是用的“胜率优先”的策略。

再来看“高赔率策略”。

典型的高赔率策略是“困境反转”:买入经营处于困境而且股价很便宜的公司,如果你研究其基本面之后,认为其有反转的可能,此时赔率是很高的。

但经营从困境中走出是一个小概率事件,因为经营的困境常常导致人才流失,管理失控,而这些内部管理问题又加剧了经营的困境,所以,“困境反转”是一个低胜率的策略,通常需要多个标的进行组合投资——组合并不能提升胜率,而是防止“黑天鹅”风险。

那么,“高赔率高胜率”策略到底存在不存在呢?有的。

05

出手频次(或成本)

来看几个常见的“高赔率高胜率”的投资机会

第一类是白马暴跌。

回到前文说过的赔率一般但胜率高的“白马长期持有策略”,白马股虽然这几年常年都是正常甚至高估状态,但确实也有偶尔低估值的时候。以茅台为例,近三年,出现过2018年10月和2020年3月两次低估值的机会,此时出手,就是“高胜率高赔率”状态。

但此策略的问题是这类投资机会太少了,如果你只做这一类机会,可能就是一年出手一次,这就是出手频次的问题:如果一个机会又安全收益又高,那么它出现的机率一般都很小。

第二类是“高确定性公司的困境反转”。

类似上海机场,疫情总会过去,国际航班总会恢复,因此困境反转是高确定性事件,但问题在于拐点,如果拐点太晚,又会变成前面说的“高赔率胜率低频机会”。

第三类是“中短期高胜率(高景气)与高赔率”的机会。

就是寻找景气度上升的行业,在股价未大幅上升时介入,在景气达到高点后,继续寻找下一个景气赛道换仓。

这就是机构经常采用的景气度投资策略,实际上,大部分长期获得高收益的基金,部分仓位或者全部仓位都采用了这个策略,这也是当下市场能获得稳定高收益的方法。

但非常遗憾的是,这一方法对散户无效,因为它太消耗研究资源,这一策略需要在主要研究方向上常年安排研究团队,密切跟踪行业的景气度动态;需要基金经理非常有判断力,判断景气度影响股价的临界点或催化剂,太早或太晚买都不行;还需要跟相关上市公司密切联系,以找到该赛道最有业绩弹性的公司。

只有具备了这几个条件,才能在行业股价启动初期快速进入,所以“高景气(中短期确定性)与高赔率”的机会,非常消耗投资与研究资源,导致虽然基金赚钱,基金公司却不一定赚钱。

第四类:高胜率的策略,赔率本身一般,但通过高杠杆强行实行高赔率。

这是对冲基金普遍采用的策略,但它的问题是一旦遭遇“黑天鹅”,就会造成巨额损失,上个世纪的“长期资本”事件后,各个对冲基金开始控制杠杆,降低赔率。

这四类“高胜率高赔率”的策略,都有出手频次低或成本高的问题,最终收益率不一定有那么高。

06

价值投资的四种投资体系

赔率、胜率和出手频率(成本)这三者就形成了散户投资者构建投资体系的不可能三角形,你的投资体系的收益率需要以某一个为主要目标,放弃一个,并努力提高一个的水平。

短线趋势交易,以胜率为主要目标,努力提高出手频次,放弃赔率;高频量化交易,以出手频次为主要目标,努力提高胜率,放弃赔率。

长期价值投资中,白马投资,以胜率为主要目标,放弃出手频次,努力提高赔率;或者困境反转投资,以赔率为主要目标,放弃出手频次,努力提高胜率。

胜率优先的体系,要的是账户整体的稳定性;赔率优先的体系,抓的是个股的深度价值实现。想清楚你的投资体系,对于解决具体问题更有帮助,比如说,当股票连续下跌时,要不要抄底的问题。

当股票连续下跌时,首先是要分析基本面逻辑有没有被破坏,如果破坏,不管是什么体系,都是要卖的,如果没有,接下来就跟体系有关了。

好公司因为暂时的经营困境的连续下跌,会让你陷入一个矛盾的处境:在空间上,盈利的空间越来越大(赔率提高),但在中短期概率上,亏损是更大的概率(中短期胜率降低)。

所以,在连续下跌中要不要买入,这个问题问的是,你的投资体系是赔率优先,还是胜率优先?如果是胜率优先,是长期胜率(确定性)优先,还是中短期胜率(景气度)优先?

我分成四种体系:

体系一:长期胜率优先。即以长期确定性为选股买卖标准。

连续下跌如果逻辑没有破,当然是可以买的,这就是“赔率决定买入点”,但股价下跌并没有改变长期赔率,所以是否买入与是否暴跌无关。

所以在“长期胜率优先”的体系中,选择高确定性公司长期持有才是盈利模式,抄底反而不重要。

体系二:中短期胜率优先,即景气度投资。

连续下跌的个股,即使逻辑没有坏,也常常是中短期经营出现了不确定性,即景气度下降,此时反而是卖出而不是抄底。

除了非基本面的原因引发的暴跌,不影响景气度,才可以抄底,但仍然受到确定性对应的仓位上限的限制。

体系三:“赔率优先”与景气度配合的中短期策略,即更注重赔率的景气度投资体系。

暴跌是重要的买入策略,但需要考察相对于景气度的变化,股价是否超跌,即,不超跌不补仓。

体系四:“赔率优先”与确定性结合的长期策略,即困境反转。

这一类个股未来股价向上的空间本来就很大,是相当长的投资时间内实现的,买入价的降低,对年化收益的提升作用不明显,事实上,对赔率的提升也非常有限。

这个策略更在乎反转的时间拐点,以提升投资效率,而不是低买入价,暴跌也不是补仓的最好的时机。

上面四个价值投资的体系中,只有体系三有暴跌抄底的方法,体系二反而要在下跌中卖出,所以说价值投资最重要的永远是基本面,价格是其次的因素。

赔率、胜率和出手频率,是体系中的交易部分,当交易形成体系后,还需要与之相适应的研究体系——基本面研究,并非所有人都是越深越好,关键要适应你的投资体系。

若是实在无法抉择到底买哪个,可以两个组合各买一半。

【温馨提示】本文内容不代表象树资产观点。文中涉及的内容与信息不构成任何投资建议,股市有风险,投资需谨慎。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。